在投资领域,与股市相对应的另一大投资领域自然就是商品期货市场了。股市和实体经济息息相关,因为股市是上市公司直接融资的重要渠道,所以股市出现重大危机会直接影响整个国民经济的健康发展。而期货市场与实体经济的联系显然没有那么紧密,更多是提供一个价格发现机制,为投资者进行套期保值和进行交易的场所。投资者在清楚了高层对于股市和期市的不同态度之后,在期货市场出现暴跌时,期货市场的投资者就不会对高层可能会大力救市而抱有不切实际的幻想了。

由于期货市场本来就是零和游戏,参与的大多是风险承受能力较强的投资者。即使投资者出现了较大损失,也不会对社会各方面产生很致命的影响。加上期货市场本来就没有直接给实体经济创造任何财富和贡献,所以在期货市场领域投资,若是出现短期非理性的持续性暴涨,同样会导致监管层出台提高交易成本、限制开仓数量等政策的打压。但是,期货市场若是出现持续大跌,就不要指望能够得到像在股市那样的救市了。即便偶尔会有一些政策加以扶持和引导,和对股市的扶持力度相比,显然是不能相提并论的。因此当股市发生重大危机时,往往会全力救市;但是当期货市场出现暴跌时,政府一般是不会直接针对商品期货等领域来救市的。实际上,期货市场的涨跌更多是顺应商品市场的价格趋势,人为干预的意义也不大。

此外,期货市场其实还有一个一般人不太容易想到的重要功能,那就是期货市场具有很强的疏导通货膨胀的功能。在当今社会,基本上任何国家都存在不同程度的超发货币的行为,因为这样往往至少在短期内对刺激经济具有较为显著的效果。但是,如果大量的货币一下子都涌入实体经济领域,必然会快速提高本国的通货膨胀水平。而之所以各国在持续采取超发货币的刺激政策的环境下社会物价水平也没有出现比较明显的上涨,股指期货、商品期货和外汇期货等这些金融投资领域吸纳了大量资金,使得它们没有流入实体经济就是很重要的原因。

下面就以统计数据来说明商品期货和股市走势之间的关系,以及掌握了股市大盘指数的分析技巧对于投资商品期货的重要意义。图4-1所示为深证成指2005年7月至2014年7月的周线图。

图4-1 深证成指2005年7月至2014年7月的周线图

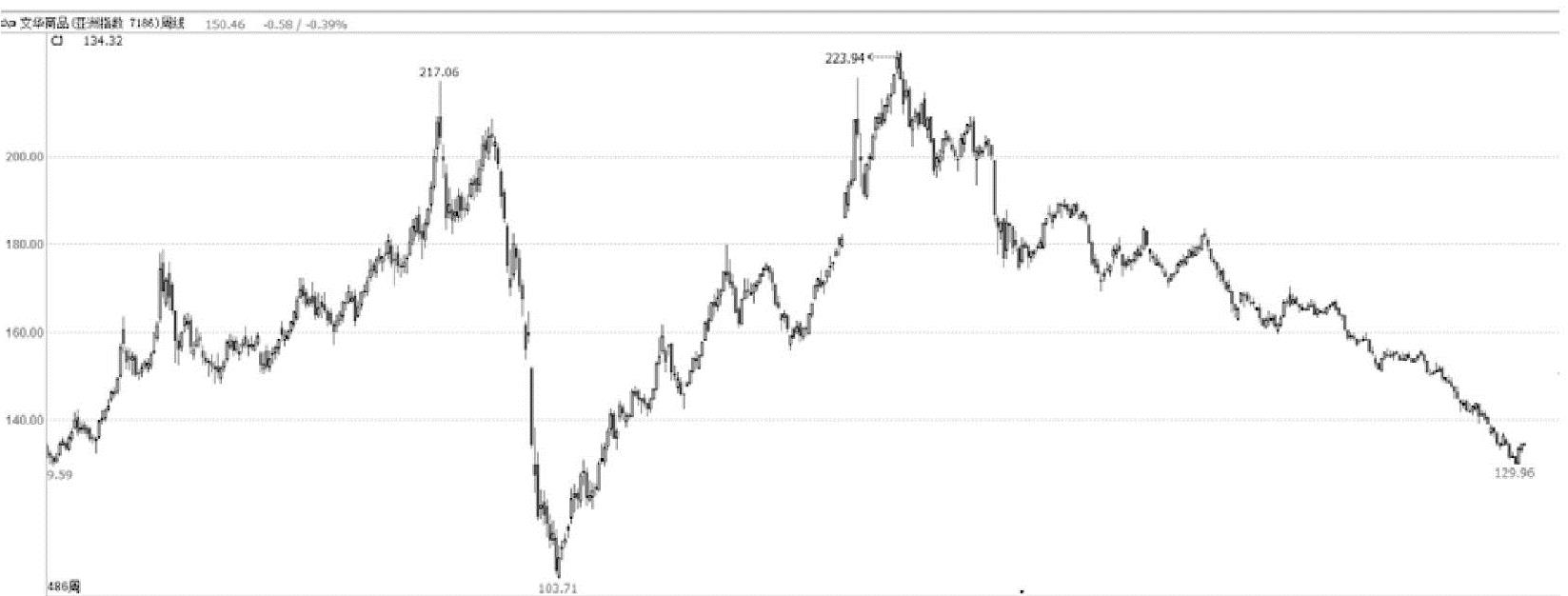

图4-2所示为文华商品2005年7月至2014年7月的周线图。

在进行分析比较前,对于为什么是采用深证成指和文华商品来对比需要进行一个简要的说明。之所以没有采用大众最熟悉的上证指数,在笔者的《股市实战宝典》一书以及其他书籍中都进行过说明和分析,在这里只是简略地告诉投资者,那是因为上证指数的构成具有一定的缺陷,只有深证成指才是最能真实反映我国股市整体全貌的指数。

图4-2 文华商品2005年7月至2014年7月的周线图

文华商品是由文华财经公司跟踪国内20多种主要上市商品价格的综合表现而编制,较全面地涵盖了目前市场上的期货品种。指数覆盖了“有色金属”“工业品”“煤炭”“化工”“农产品”“油脂”等各种重点行业的主要品种,该指数就相当于股市中的大盘指数,是反映商品期货市场总体运行趋势的重要指标,可以说是我国商品期货市场最具代表性的指标。

在图4-1和图4-2中10年左右的对比期间,股市和期市均经历了两波大幅上涨行情和两轮大幅下跌行情。通过上面股市和商品期货走势的比较可以很明显地看出,虽然在各自的顶部和底部的时间上以及涨跌幅度方面有所不同,但两者的大体趋势还是基本相同的。下面通过更详细的历史数据统计,来揭示两个市场之间更多的运行规律。

先看图中深证成指第一个重要历史高点,也就是出现在2008年1月18日这周的1584点,而文华商品第一个重要的历史高点是出现在2008年3月7日这周的217点,比深证成指见顶晚了7周时间。

再看图中深圳综指的第二个重要的历史性高点,也就是出现在2010年12月12日这周的1412点,该高点距离之前的第一个历史高点1584点仅有10.8%的差距。在这里顺便提醒一下,若是不明白各种指数构成特点和使用环境,只知道盲目去顺应大多数投资者最熟知的上证指数来分析,那么该指数那波的最高点是3478点,距离前一个历史高点6124点居然还有2646点的巨大差距!可见,选错分析对象极有可能会对投资者产生当时的位置还不是很高的假象,继而误判形势影响自己的投资决策。言归正传,再看文华财经图中第二个重要的历史高点是在2011年2月11日这周的224点,比深证成指见顶晚了两个月。

再看图中深证成指出现的重要历史底部是在2008年11月4日的452点,而文华商品图中出现的重要历史低点是2008年12月4日的104点,比深证成指晚了一个月的时间才见底。

通过上述对比可以看出,文华财经在出现历史重要高低点时往往会比深证成指晚一个月至两个月的时间。了解这些规律,对于从事商品期货的投资者无疑提供了莫大的帮助。当然,由于一些极端情况也会导致股市和期市之间存在明显的背离。比如,最典型的就是2014年7月之后几年的走势。图4-3所示为深证成指2014年7月至2017年3月的周线图。

(https://www.xing528.com)

(https://www.xing528.com)

图4-3 深证成指2014年7月至2017年3月的周线图

图4-4所示为文华商品2014年7月至2017年3月的周线图。

图4-4 文华商品2014年7月至2017年3月的周线图

从2014年7月之后几年两个指数的对比图中明显发现,两者之前十年左右的高度关联走势已经不复存在了。其实,这几年的走势是由一系列紧密相连的较为极端的特殊事件所导致的。简单来说,由于全球经济不景气导致石油使用量减少。但是,美欧西方国家制裁俄罗斯。主要中东产油国产量并未因“俄—乌矛盾”而减产,则是导致石油价格暴跌的最主要原因。由于俄罗斯石油、天然气以及石油制品等占总本国出口额的比重已经超过60%,加上俄罗斯同美国等西方发达国家的关系一直比较紧张,只要西方国家对其进行制裁,俄罗斯往往就会加大石油出口力度来试图弥补恶劣的经济形势。而且由于俄罗斯也是主要的产油国之一,加上西方主要产油国在有意扩大石油产量,国际油价出现持续暴跌就不足为奇了。

还是再看一下同期的美元走势图,图4-5所示为2014年7月至2017年3月美元指数的走线图。

2014年7月之后作为大宗商品指数的重要风向标文化商品的走势,可以从与美元指数的对应走势中得到另外一种验证。从上面文化商品和美元指数的走势图中可以看出,在前面1/3的时间里走势是明显相反的,即美元指数上涨而文化商品指数明显下跌,只是随后两者的走势逐步趋于一致,这主要是由于石油价格从2014年6月的104美元每桶暴跌到了2016年1月的30美元每桶左右,已经严重超跌,因此后续进入了强劲的反弹阶段。

图4-5 2014年7月至2017年3月美元指数的走线图

由于石油在国际市场上是以美元计价和结算的,因此油价和美元之间通常呈负相关关系。在此轮油价下跌中,美元走强也是一个不容忽视的助推因素。2014年,由于美国经济持续复苏,而欧洲和日本经济增速放缓甚至陷入停滞,美元对多种货币大幅升值,以美元计价的石油价格随之走低。

能源价格一旦下跌,卢布汇率便遭到重创,其教训历历在目。2008年7月至2009年1月,国际原油价格从140美元每桶下跌至35美元每桶,同期俄罗斯卢布兑美元汇率下跌超50%,整个GDP缩水超过6%。而2014年之后,石油价格的暴跌同样使卢布贬值幅度已经超过57%。可见,只要经济结构存在致命缺陷,重大危机就会不断重演。

【要点提示】 理解了股市、期市、石油和美元指数之间的基本关系,最直接的好处至少有以下几点。

一是可以通用一些重要关联事件,提前预知期货市场的重大机会和风险。

二是当发现股市和期市之前经历了较大幅上涨之后,虽然期市还在创出新高,但深证成指已经一两个月都没有创出新高了,就要警惕商品期货也可能很快进入大的下跌趋势。同理,在股市和期市之前都经历了较为惨烈的暴跌之后,若是深证成指已经一两个月都不再创出新低了,就要留意商品期货也可能会很快出现重要的历史底部。

三是对于同时投资股市和商品期货的投资者而言,在发现股市和商品期货在高位走势发生较为明显的背离之后,应该将主要精力放在随时准备做空商品期货上面来。这样既可以较好地规避股市随时可能出现的持续性下跌的风险,又可以通过做空商品期货实现收益最大化的目标。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。