一、权证简介

认购权证(call warrant)是一种权利契约,投资人在付出一笔权利金购买此证券后,有权利在期满日内或约定的期满日,向发行者以约定的价格买入一定数量的目标股票。认购权证的性质和股票看涨期权是很类似的。认沽证(put warrant)则类似股票看跌期权,持有人有权利在某一权利期限内,依某一特定价格卖给发行者某一数量的目标股票。习惯上,认购权证和认沽权证合称权证。

严格来说,认购权证的目标资产不一定是股票,也可以是其他资产。譬如外汇认购权证,其目标资产即为外汇。台湾地区目前在交易所交易的认购权证应该称为股票认购权证(stock call warrant),但习惯上称为认购权证。早期由于认购权证附属于公司债,持有人有权利转换成股票,因此在1997年以前,一般都习惯称为认股权证。

最早的认购权证要追溯到由美国电力公司在1911年所发行的认购权证; 台湾地区在1997年9月以前,已经有外商在台发行认购权证,大部分在卢森堡上市交易。由于相关信息不易取得,交易量并不活跃。到了1997年8月20日,大华证券[11]首先发行以国巨为目标证券的大华01认购权证及以太电为目标股的大华02认购权证,并于9月4日在台湾证券交易所正式挂牌交易。认沽权证受限于法人不得放空股票的限制,一直到2003年才开始陆续发行,不过数量还是相对较少。

台湾地区权证的发行数量近年来大幅增加,2008年累积有将近4000档,2009年将近6000档的发行,2010年已超过1万档,光是一支股票常常有十几,甚至二十几档权证的发行,真是令人目不暇接,也创造了不少就业机会。过去几年,权证的交易量及交易值均有大幅成长,唯平均每股成交值却逐年下降,表示权证发行的溢价比率愈来愈低,也就是倾向价外发行或降低执行比率。

二、权证的种类

权证依发行者的不同,一般可分为权益型权证(equity warrant)与备兑型权证(covered warrant)。权益型权证一般是由公司企业所发行的(如台积电),持有人有权利向该公司转换成股票而成为该公司的股东(员工认股权证可视为此类); 而备兑型权证是由公司以外的第三者(如券商)发行。由于券商发行认购权证需要买入股票来对冲,以防“备”认购权证的买方来“兑”换股票,因此称为备兑型认购权证。目前台湾地区券商所发行上市的权证,都是属于备兑型权证。

权证依目标物的种类,可以分为个股型权证、组合型权证及指数型权证。个股型权证的目标资产为单一公司的股票; 组合型权证通常其目标股票有数种; 指数型权证的目标股票为股价指数。

另外,权证依履约的时间,可分为美式权证及欧式权证。美式权证可以在期满日以前任何一天提早执行权证换股的权利; 而欧式权证只能在期满日执行其权利,但两种均可以在交易所买卖交易。目前台湾地区所发行上市的权证美式、欧式均有。另外,发行时依执行价格相对于目标资产的大小可分为价外认购权证(股价大于执行价格)、平价认购权证(股价等于执行价格)、价内认购权证(股价小于执行价格),而认沽权证则相反。

另外,依权证执行价格的调整与否可分为标准权证(standard warrant,plain vanila warrant)(或称为一般型权证)、重设型权证(reset warrant)及回顾型权证(lookback warrant)等。标准权证的执行价格除了除权、除息等因素外,基本上是不调整的; 而重设型权证的执行价格则视股价是否碰触到某个障碍(barrier)而做调整; 回顾型权证则视过去某段时间,最低或最高股价来改变其执行价格。台湾地区最早推出重设型认购权证,是大华证券于1998年10月22日发行的大华04中环重设型认购权证。该权证发行条件为: 上市的3个月内,如果连续6天的平均股价低于执行价格的90%,那么执行价格就自动调降为原来执行价格的90%,以降低投资人损失。目前国内的重设型权证大多数是以上市日前一天及前两天的收盘平均价作为调整执行价格的依据,以消除从发行到上市间因为股价变动造成的最初认购者损失。

还有所谓的价差型权证(capped warrant),这是指当股价碰触到某一个障碍,则此权证就自动到期,而权证的价值则为障碍与执行价格之间的价差。价差型权证在国外已有先例,譬如在1991年CBOE就推出了S&P 100价差型期权及S&P 500价差型期权。由于价差型权证的最高收益有限,所以价格较低,投资者可以支付较少的权利金。对发行券商而言,也可降低风险,因为权证的损失有限,当权证一碰到限价,权证就自动到期,结清差价,因此券商可以不用花大笔资金买入太多对冲所需的股票。而且权证到期时,可以另外发行新权证。宝来证券[12]于1999年11月18日发行宝来11联电[13]上限型权证,是我国最早的价差型权证。当然,随着奇异期权(exotic option)的盛行,权证也跟着多样化起来。

三、权证的定价

权证是期权的一种,因此可以应用第五章的B-S公式来求得权证的理论价格。重设型权证除了特定重设期间还可以用B-S公式外,大多数权证不能用B-S公式来定价。一般重设型权证的定价除了用二项式定价外,也可以用蒙特卡罗模拟法(Monte Carlo Simulation),读者可以参阅第十八章中的二项式及蒙特卡罗模拟法。(https://www.xing528.com)

在定价权证时有两项需注意,就是执行价格的调整及行使比率的变动。由于台湾地区认购权证都附有股利保护条款,亦即在发放现金股利时,会自动调整执行价格,因此在计算权证时,可不考虑股利因素。当目标证券配发股票股利、增资、减资、股票分割、合并等时,依规定需要调整其执行价格及行使比例,其调整的参考公式如下:

其中: N*为新的行使比例

N为原行使比例

S*为调整后股价

S为原先股价

K*为调整后执行价格

K为原先执行价格

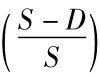

当目标公司发放现金股息时,依规定行使比例不改变,但执行价格则调整为K*=K× ,其中D为股息[14]。因为股利的发放会调整执行价格,虽然认购权证为美式权证,但是由于有股利发放的保护,因此提早履约的概率很小,我们可将认购权证视为欧式权证,而用B-S公式来定价。[15]

,其中D为股息[14]。因为股利的发放会调整执行价格,虽然认购权证为美式权证,但是由于有股利发放的保护,因此提早履约的概率很小,我们可将认购权证视为欧式权证,而用B-S公式来定价。[15]

在涨跌幅方面,一般个股型权证以目标证券涨跌幅金额乘以行使比例,作为权证涨跌幅限制。譬如目标股票收盘价为100元,权证收盘价为30元,假设行使比率为0.5,则次日股票涨跌幅分别为7元及7元,而权证涨跌幅为3.5元及3.5元。至于7%的涨跌幅对权证价格的影响很小,可以忽略而仍代入B-S公式[16]。

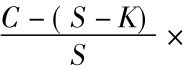

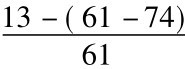

权证在发行时常常要揭示溢价比率,一般定义为C/S或P/S,亦即权证价格和股价之比。但是,作者认为应考虑到权证价内外程度,将溢价比率定义为: 100%,而S-K为价内外程度的大小。否则,若依一般定义,价外发行的溢价比率一定比平价或价内来得低,实在无法比较哪一档权证发行较贵,哪一档较便宜。溢价比率可以说是到期时,股价需要上涨(下跌)多少百分比,才能使认购权证(认沽权证)的到期价值刚好等于目前权证价格。假设台积电认购权证发行时C=13,S=61,K=74,则溢价率=

100%,而S-K为价内外程度的大小。否则,若依一般定义,价外发行的溢价比率一定比平价或价内来得低,实在无法比较哪一档权证发行较贵,哪一档较便宜。溢价比率可以说是到期时,股价需要上涨(下跌)多少百分比,才能使认购权证(认沽权证)的到期价值刚好等于目前权证价格。假设台积电认购权证发行时C=13,S=61,K=74,则溢价率= ×100%=41.2%,也就是台积电的股价需上涨41.2%,投资者才会损益两平。

×100%=41.2%,也就是台积电的股价需上涨41.2%,投资者才会损益两平。

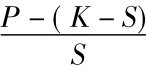

如果是认沽权证则溢价比率定义为 ×100%,亦即股价要下跌多少百分比,才会让投资者损益平衡。

×100%,亦即股价要下跌多少百分比,才会让投资者损益平衡。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。