中国电影市场一般以市场规模和票房份额的多少划分为一线,二、三线和四线,一线城市一般指北京、上海、广州、深圳这类票房主力城市,二、三线指各地省会及下面的县级市,四线城市则指县级及以下城市。但在近两年中国电影发展迅猛的大背景下,许多原来被称作二线的城市和地区纷纷崛起,市场容量和电影票房直逼一线城市,有的已经跃升为一线城市,近几年票房收入进入全国前10位的一些省会城市和直辖市有南京、杭州、成都、武汉、重庆。

全国票房前10位的影院均在北、上、广、深四大票仓,其中北京多达5家,占据半壁江山,广东省4家影院入围,上海仅1家影院挤进前10,北京耀莱成龙再次卫冕影院票房冠军。广东、江苏和浙江是全国影院数量最多的3个省份,占到全国总影院数的25%,而北京、上海影院数增幅位列全国倒数,可见一线城市的院线铺设已经趋于饱和。

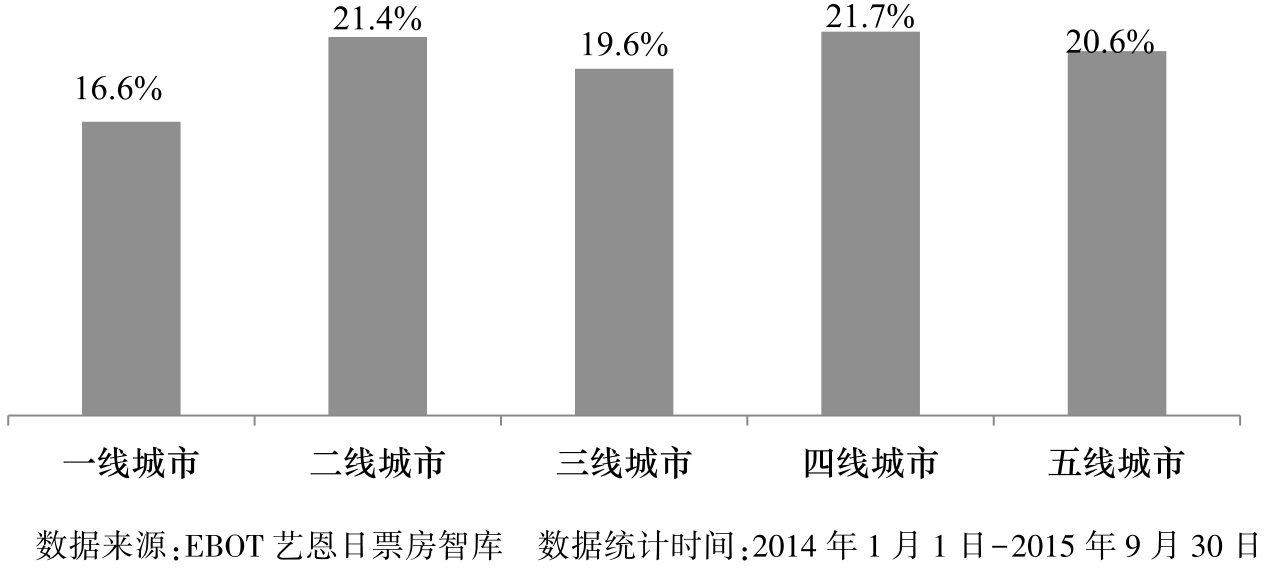

2015年的观影人次比2014年增长了4.3亿,其中83%的增长出现在二、三线城市。

图3-12 2015年前三季度观影人次同期增量中各级别城市占比

大地院线主要布局三、四、五线城市,它们也利用自己的数据优势发布了《小镇青年白皮书》,并指出小镇青年正在拥有越来越重要的票房话语权。《小镇青年白皮书》指出,四、五线城市的增速远远高于一线城市。在人口基数上,三线以下城市拥有全国最大的人口基数,但是观影频次却非常低,所以未来观影频次还会有比较大的增长。大地院线内部预测,2022年之前这个频次会一直增长。从新建银幕带来的人次增长来看,五线城市每新建1块银幕可以给每天带来9.2观影人次,但是同样的影院,在一线城市新建1块银幕却只能带来6观影人次。所以四、五线城市拥有明显的影院投资优势。

影院发展和建设、院线的格局依赖于一个城市的文化消费支出情况和地域文化的差异。在二、三线城市对电影的需求不断加大,市场不断扩张的情况下,中国二、三线乃至四、五线城市正在成为推动中国票房过百亿元的核心动力。

2015年我国共有影院7205家,累计银幕数31627块,整个院线市场基本稳定。万达以63亿元的票房总量傲视群雄,大地院线继2014年挤入前三甲以来继续保持排名第三的好成绩。北京新影联则跌出前10名榜单,降幅明显。中影数字院线同比增幅达91.1%,创历史增幅新高。其他院线排序变化不大。院线竞争基本进入胶着期,院线的集中程度进一步提升,并购风潮开始显现。

我国电影票房的连年大幅增长、早几年投建影院的赚钱效应以及影院经营的轻资产、现金流,加上国家政策的支持,无疑吸引了众多投资人及热钱进入电影行业。由于我国幅员辽阔,地区间发展不平衡,虽然一线城市影院数量接近饱和,但中西部、二、三线城市及中东部三、四线城市将成为最具增长潜力的地方。作为院线布局,投资商找机会时,这些城市无疑是最值得关注的地方,也是潜力巨大的电影票仓。

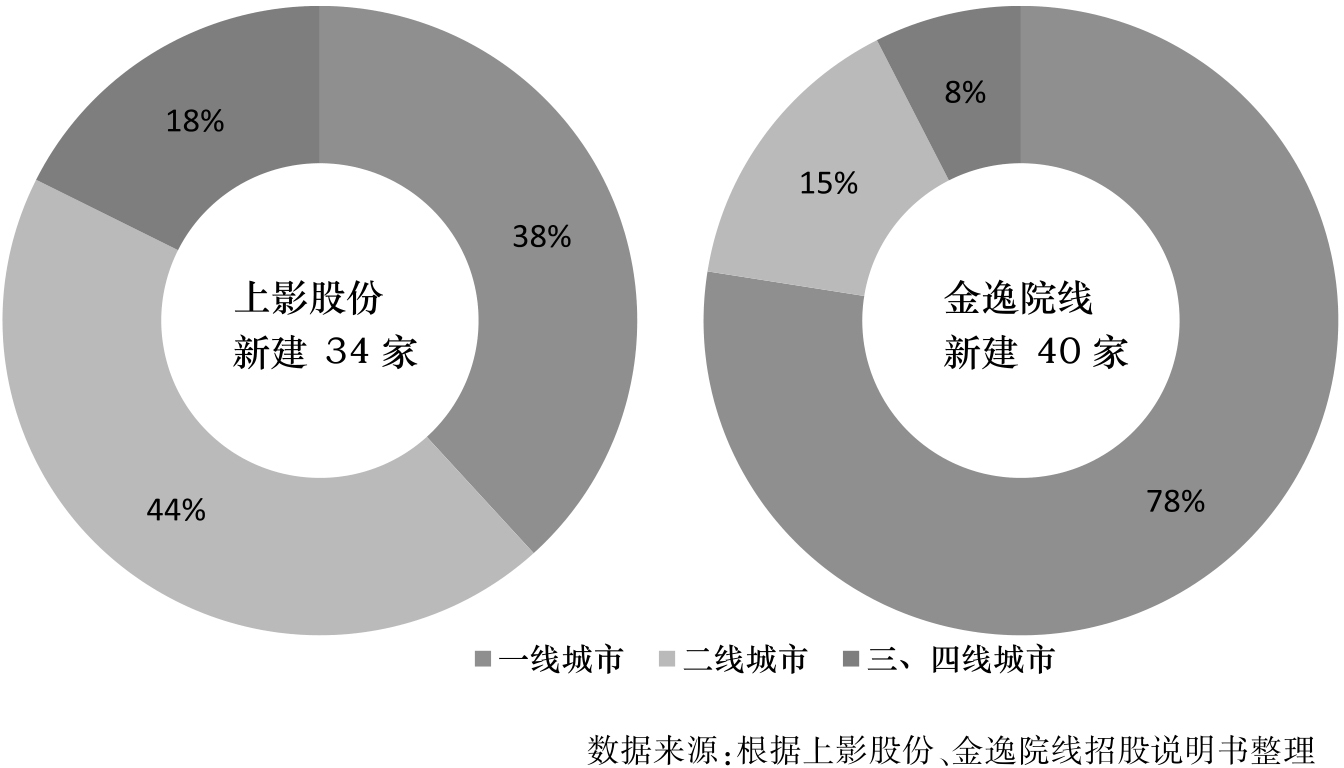

图3-13 上影股份及金逸院线新建影院城市层级分布

从新建影院分布来看,三大院线均加紧全国布局,除巩固一线城市和传统势力范围外,它们更多地抢占二、三线城市中的重要商圈,地域辐射更为全面。

从数据上看,中国电影市场目前仍在稳健增长。从影院发展来看,全国影院建设的重心已经开始向二、三线城市转移。二、三线城市电影院发展起来后,城镇年轻人也将成为不可忽视的观影群体,这意味着电影的审美和趣味可能发生较大改变,市场上将出现更多类型的影片,中国电影将迎来更多新的机会。

2014年中国三、四线城市的电影票房已占总票房市场的36.3%,同时三、四线城市电影票房的增速大大超过了一线和二线城市。2015年前三季度,79%的新建影院布局在三线及以下城市,如火如荼的影院建设激发了当地人们的观影热情。与一、二线城市相比,三、四线城市的文化消费方式相对比较单一,话剧、演出、体育赛事等可供选择的文化活动相对较少,因而电影消费逐步成为三、四线城市文化消费的首选。随着观众收入水平的增加和观影习惯的逐步形成,三、四线城市电影市场的发展前景被普遍看好。

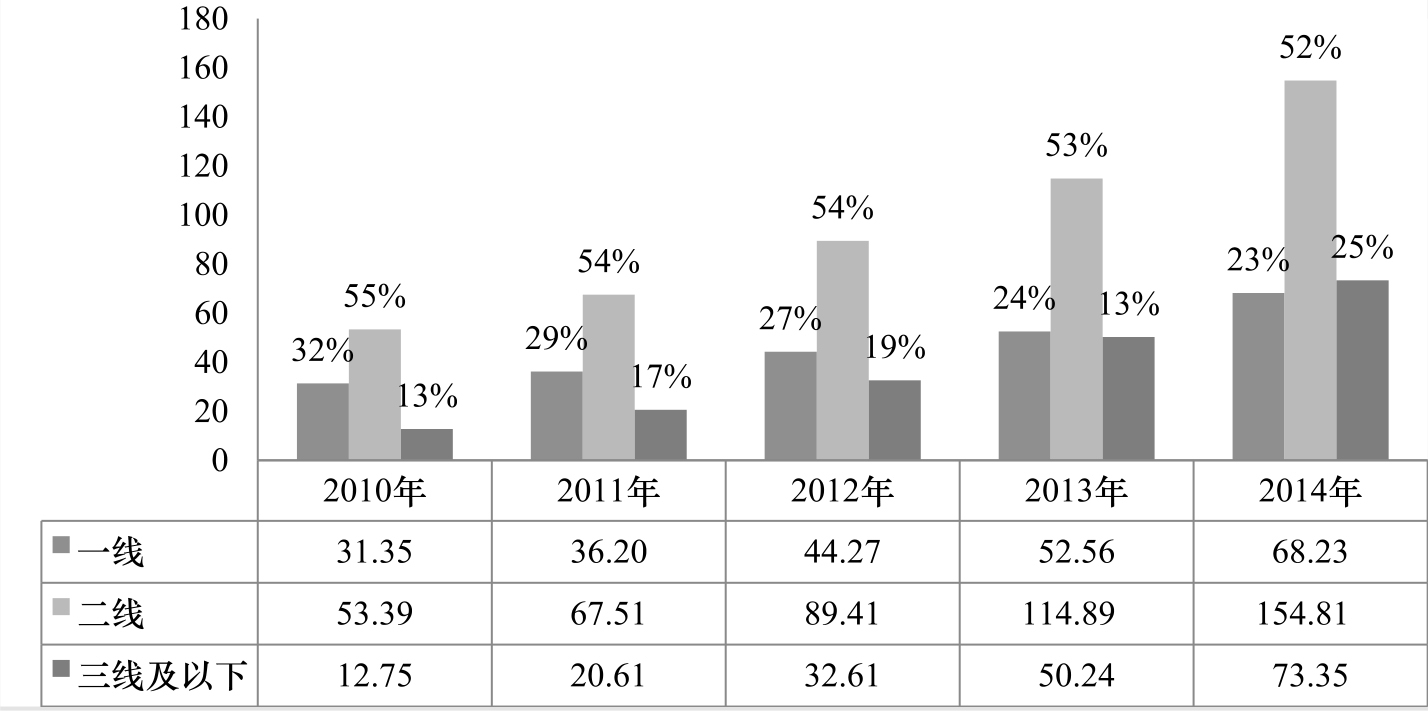

图3-14 分城市级别票房趋势

二、三线城市与一线城市的电影主流消费群体相差不大,均以十五六岁到三十五六岁的年轻人为主。此外,不同类型影片的主要消费群体也不同,例如动画片的主要消费群体是儿童,父母带儿童观看的居多,年轻人少。

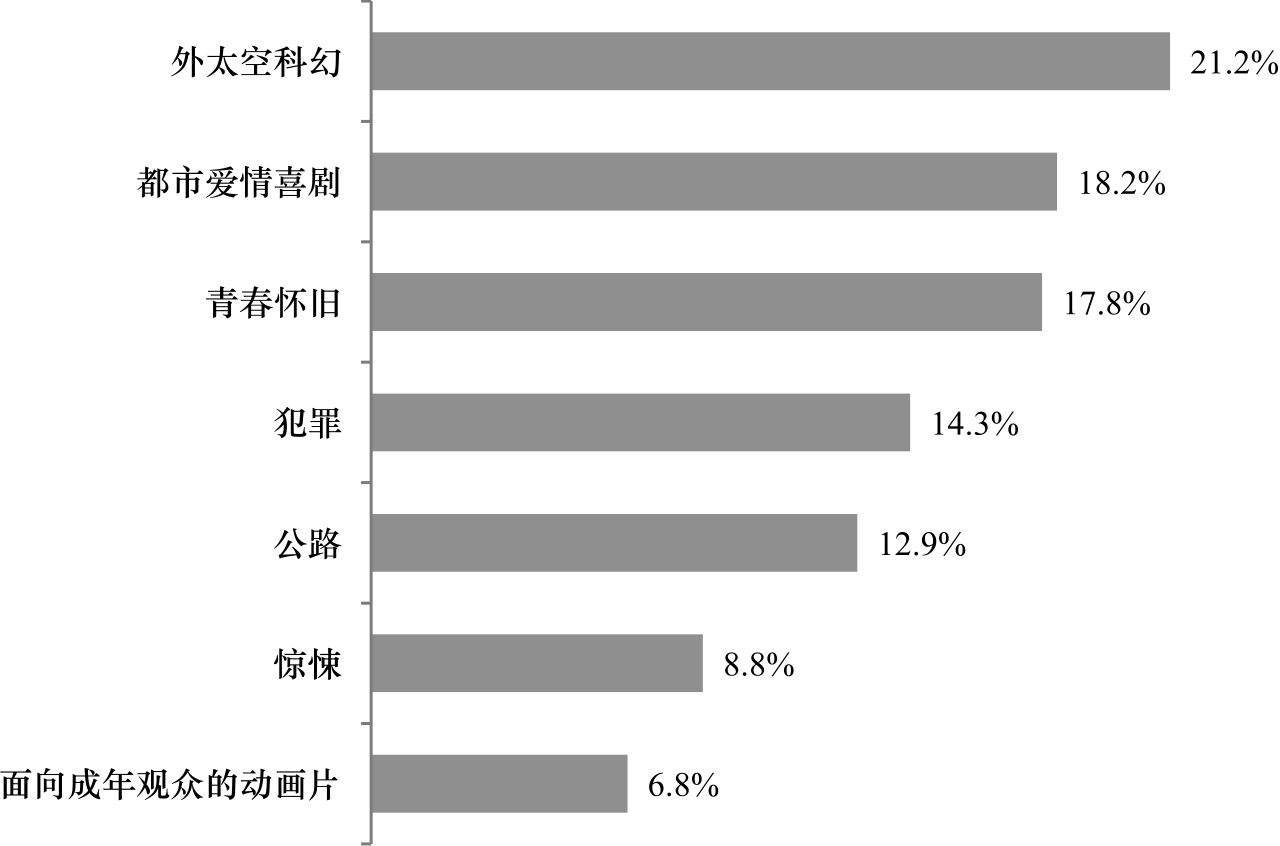

不同级别城市对影片类型的选择区别较大。

表3-5 不同级别城市居民的影片类型偏好(https://www.xing528.com)

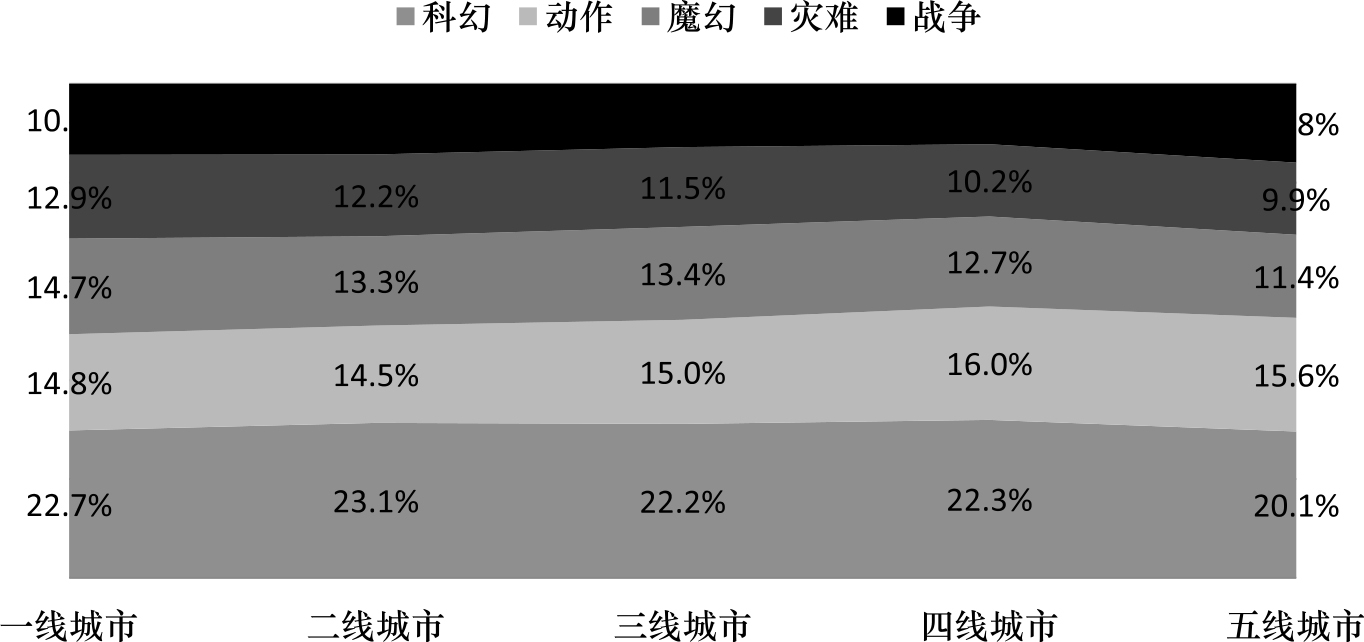

在类型偏好调查中,科幻、爱情、喜剧、动作是最受欢迎的四大类型。随着城市层级的逐渐下沉,观众对科幻片、动作片的偏好度逐渐下降,而对爱情片和喜剧片的欢迎度则逐渐上升,可见一、二线城市的消费者爱刺激,而三、四、五线城市的消费者更爱笑。

图3-15 二线及以下城市观影群体希望看到更多的国产片

二、三线尤其是三线城市的观众更偏向于那些动感一点的电影,如动作片、喜剧片、战争片等,静态电影市场较小。例如动作片《新少林寺》《霍元甲》,还有喜剧性的动作片《宝贝计划》,票房就很不错。但那些艺术性稍强的影片特别是外国艺术片如《冷山》《漫长的婚约》在小城市就不太受欢迎,文化差异和观念差异仍然是阻碍观众接受这些影片的主要原因。

大地院线的数据显示,进口片在一、二、三线城市更受欢迎,四、五线城市消费者则是国产片的有力支持者,人次份额甚至超过了一、二线城市,为国产片贡献了51%的人次和38%的票房,是中国电影的新增长极。

举例说明,五线城市为《捉妖记》贡献了17%的票房份额,《速度与激情7》则只有14%,正是小镇青年助力了《捉妖记》票房夺冠。《战狼》票房5亿元,称霸清明节档期,一线城市贡献的票房只占16.7%,小镇青年贡献更多。《左耳》在导演为新人、演员无大咖的情况下力压同期上映的《万物生长》,可以说小镇青年功不可没。《何以笙箫默》票房飘红,让“小镇青年”走红,许多影评人都将黄晓明、杨幂领衔的《何以笙箫默》大卖视为“小镇青年”这一受众群捧场的胜利,以至于黄晓明接受采访时都表态,“只需要普通小镇青年喜欢,这就够了”。

主旋律类的电影,例如《建国大业》这类的影片,在二、三线城市主要由单位组织观影。但这种影片往往在三线城市做得相当不错,例如《第一书记》上映之后,三、四线城市积极联系院线,甚至主动催促影院放映;但在一线城市,影片的推广力度虽然很大,票房却比较惨淡。

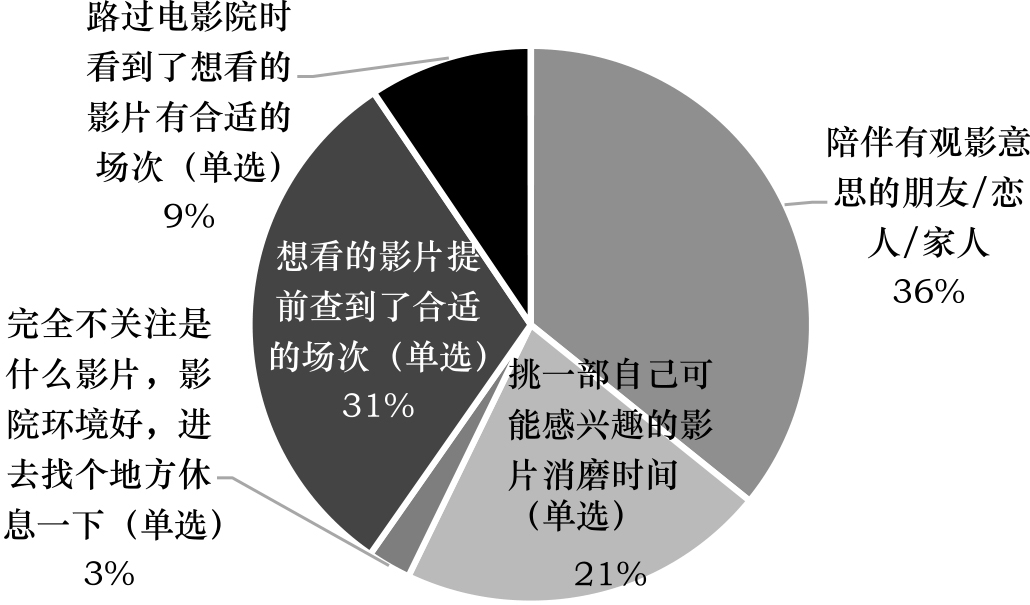

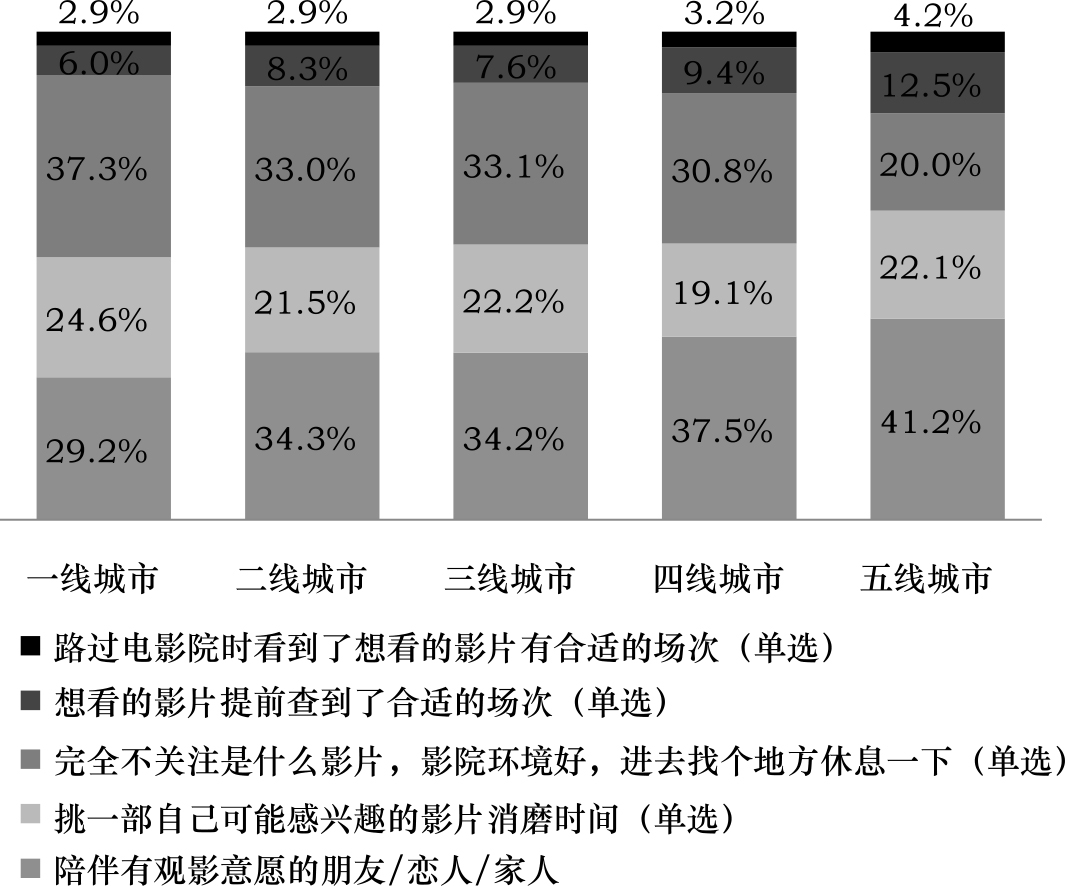

观影原因调查显示,一、二、三线城市消费者是因为影片走进电影院,而四、五线城市消费者则更多的是因为陪伴朋友或家人走进电影院。前者为内容导向型消费者,后者则为社交驱动型消费者。

图3-16 二线及以下城市观影原因调查

图3-17 不同级别城市观影群体观影原因

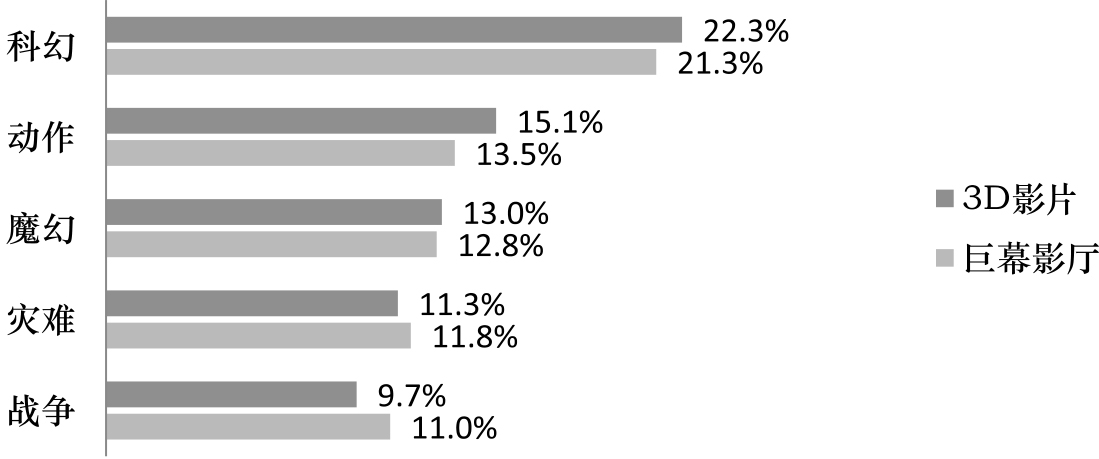

科幻、动作、魔幻、战争等电影类型要展现的影像内容和宏大场景与3D技术或巨幕契合度最高。

从数据上看,2014年3D电影扎堆上映,不少观众对其产生了审美疲劳甚至“厌恶感”,尤其是多部“号称中国特供的转制3D”更是令部分观众心生“被骗”的观感。有资深影迷反映,2014年共上映了30部3D影片,这一数据远远超过了北美地区的20部,30部3D电影中有27部票房过亿元。2015年12月18日上映的《鬼吹灯之寻龙诀》,仅上映3天,就以平均每天2亿元的速度收获首周末6亿元票房,并以870万元破国产3D电影零点场票房纪录,以1.71亿元破国产3D电影首日票房纪录,以2.3亿元次日票房破国产3D电影单日票房纪录,超越《捉妖记》而连破三大纪录。

在观影人群态度上,小镇青年在特殊制式的偏好上与一线城市观影群体并没有差别,不同级别城市之间差别也不大。

图3-18 二线及以下城市观影群体对3D/巨幕制式影片类型的偏好TOP5

图3-19 不同级别城市对3D影片类型的偏好TOP5

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。