本书上一章详细介绍了全球以及国内主流指数体系,本章将对国外以及国内可以投资的主要指数基金产品进行介绍。同时,本章也会对指数基金的投资策略、投资技巧以及投资操作的具体步骤详细为读者进行讲解。相信每一个读者均能从本章中找到适合自己的投资标的和投资方式,长期坚持对指数基金进行投资,通过指数基金投资带来财富增长。

纳斯达克是我们比较熟悉的一个股票市场,包括很多新兴经济体,像大家熟知的阿里巴巴集团(BABA)、苹果(Apple)、微软(Microsoft)等公司都在纳斯达克100指数里。纳斯达克100指数投资的是纳斯达克规模最大的100家大型企业。纳斯达克100指数的代码是NDX,简称纳斯达克 100。纳斯达克100从1985年100点开始,到2018年9月达到7654点,33年上涨到最初的76.54倍。

国内跟踪纳斯达克100指数的基金产品情况

截至2018年8月31日,国内跟踪纳斯达克100指数的基金产品共有11只,统计如下:

表7.1:国内跟踪纳斯达克100指数的基金(数据来源:Wind)

(1)国内跟踪纳斯达克100指数的基金产品共有11只,规模均在10亿元以下,最高的为2012年8月15日成立的广发纳斯达克100人民币基金,截至2018年9月4日,其规模为6.50亿元,成立至今累计回报190.63%。基金规模在1亿元以下的产品共有6只。

(2)国内跟踪纳斯达克100指数的基金产品中,基金的托管费率和管理费率差距不大,托管费率最低为0.2%、最高为0.25%,管理费率最低为0.6%、最高为0.8%。

(3)国内跟踪纳斯达克100指数的基金产品中,仅有2只基金产品申购的金额下限较高,均为100万元。其余基金产品的申购金额下限较低,为1元、10元或100元。

标普500指数是美国影响力很大的一个股票指数,是美国传统经济的代表,与国内的沪深300指数定位类似。巴菲特多次推荐的指数基金,其实就是标普500指数基金。

标普500的指数代码是SPX。它历史悠久,是从1941年的10点开始的,到2018年8月,标普500已经上涨到了2,900点,在77年的时间里上涨到最初的290倍。

追踪标普500指数的指数基金是目前世界上规模最大的指数基金。其中,SPY是美国本土最大的一只标普500指数基金,单只规模达到2700多亿美元,是一个庞然大物。对比一下,国内规模最大的指数基金(华夏上证50ETF)也只有340亿元人民币。

从指数基金的规模可以看出,国内的指数基金市场起步比较晚,属于比较新的事物,未来还有很大的发展空间。

我们主要是通过QDII基金来投资标普500指数。

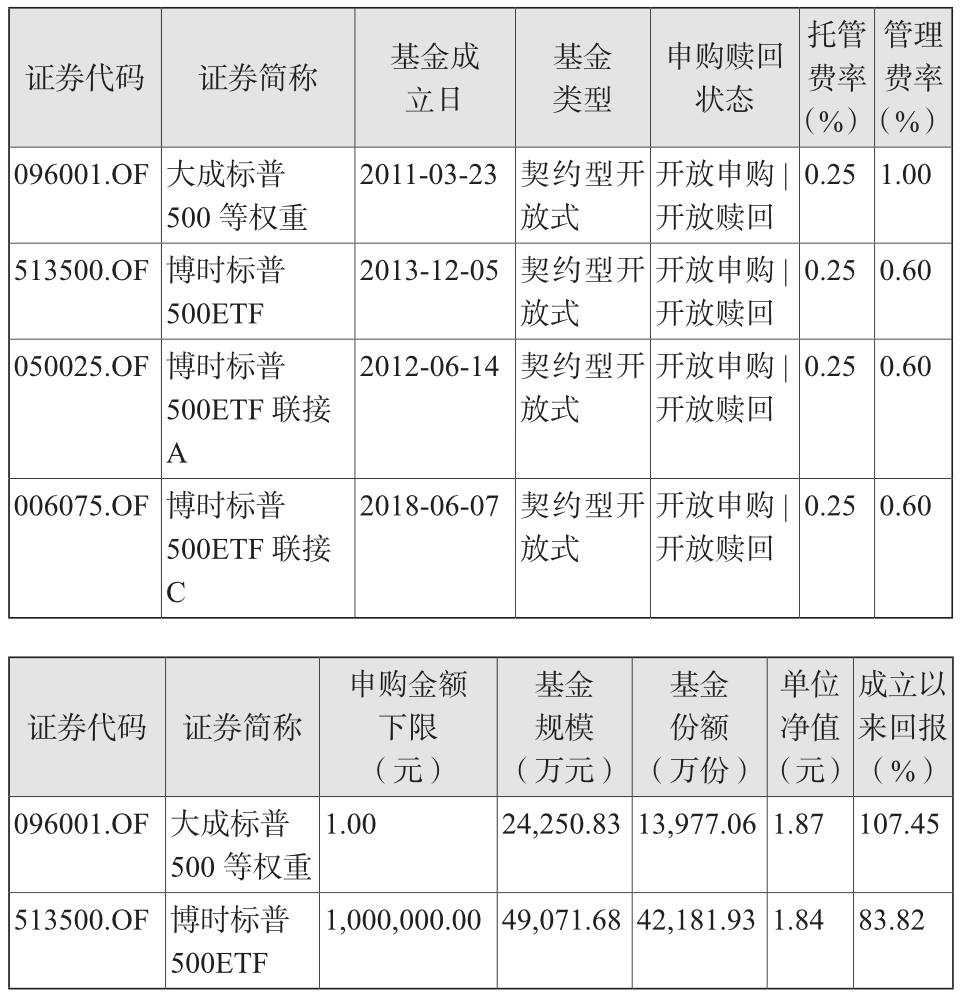

国内跟踪标普500指数的基金产品情况

截至2018年8月31日,国内跟踪标普500指数的基金产品共有4只,统计如下:

表7.2:国内跟踪标普500指数的基金(数据来源:Wind)

(1)2011年3月23日成立的大成标普500等权重,截至2018年9月4日基金规模为2.43亿元,成立以来回报107.45%。

(2)2012年6月14日成立的博时标普500ETF联接A,截至2018年9月4日基金规模为3.71亿元,成立以来回报133.82%。

(3)2013年12月5日成立的博时标普500ETF,截至2018年9月4日基金规模为4.91亿元,成立以来回报83.82%。

(4)2018年6月7日成立的博时标普500ETF联接C,截至2018年9月4日基金规模为27.77万元,成立以来回报10.33%。

国内跟踪标普500指数的基金产品仅博时标普500ETF申购金额下限为100万元,其余均为1元。基金托管费率均为0.25%,基金管理费率除大成标普500等权重为1%外,其余均为0.6%。

截至2018年6月底,市场上的524只指数基金的资产规模总计4,856.12亿元(不计ETF联接基金)。指数基金规模排名前三的标的指数依次是沪深300指数、上证50指数和中证500指数,规模分别为1,035.7亿元、467.7亿元、395.1亿元。指数基金数量排在前两名的指数依次为沪深300指数、中证500指数,指数基金数量分别为51只、28只。

上证50指数的指数代码为000016,基日为2003年12月31日,以当日收盘后的样本股调整市值为基期。基点为1,000点,2004年1月2日起正式发布。

上证50指数挑选上海证券市场规模大、流动性好的最具代表性的50只股票组成样本股,以综合反映上海证券市场最具市场影响力的一批优质大盘龙头企业的整体状况。

下面,我们来看看上证50指数的特征:

(1)上证50指数只包含上交所的股票,没有深交所的股票。所以,不能反映国内股市整体走势。由于深交所也是国内非常重要的一个股票交易所,后面的沪深300等指数弥补了上证50指数的这一欠缺。

(2)规模大。上证50指数的成份股里面,规模最小的公司市值都超过400亿,规模最大的有万亿级别的公司。

(3)上证50指数的成份股净利润和利润总额占A股比例比较高,是优质蓝筹股的代表。

(4)上证50指数成份股较上证180指数成份股具有更好的流动性,能够更准确地反映优质大盘蓝筹股的市场表现。

(5)个股表现差异较大。截至2018年8月底,上证50成份股中2018年累计涨幅居前的恒瑞医药,涨幅22.6%,但伊利股份下跌近30%。

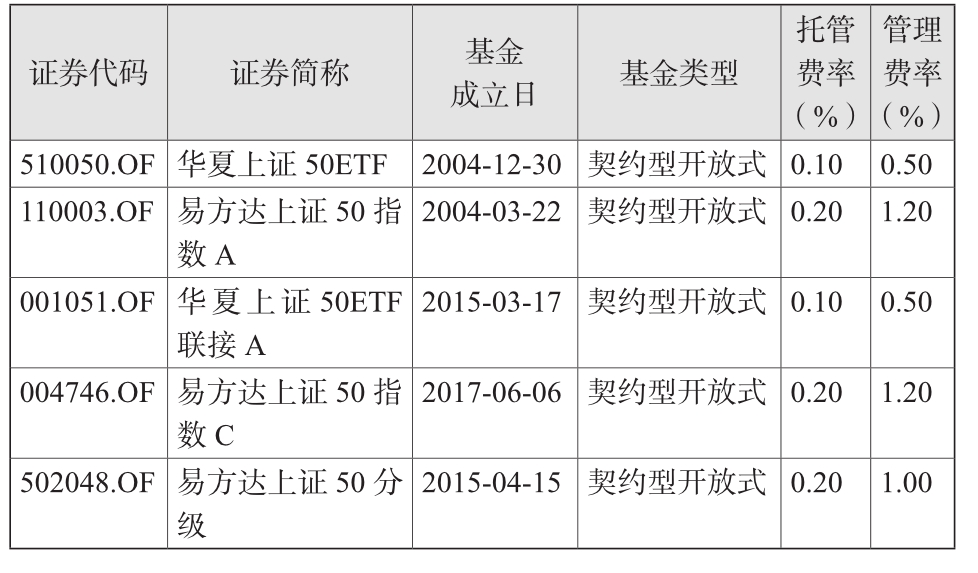

跟踪上证50指数的基金产品情况

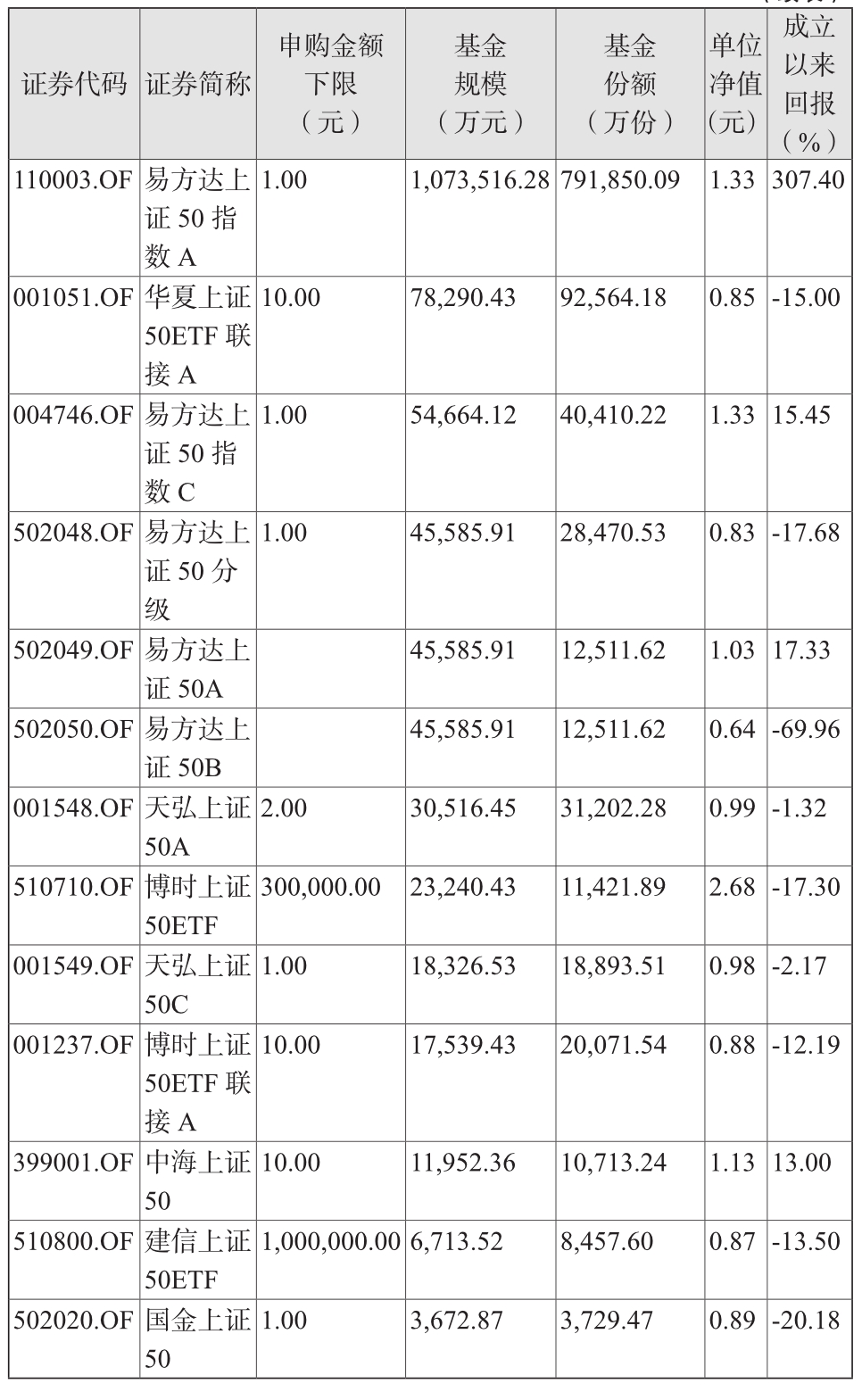

截至2018年8月31日,跟踪上证50指数的基金产品共有22只,统计如下:

表7.3:跟踪上证50指数的基金(数据来源:Wind)

(1)跟踪上证50指数的22只基金产品中,有6只基金为封闭式基金,分别为:2015年4月15日成立的易方达上证50A和易方达上证50B,2015年5月27日成立的国金上证50A和国金上证50B,2015年8月13日成立的长盛上证50A和长盛上证50B。

(2)跟踪上证50指数的22只基金产品中,2只基金的规模超过100亿元,分别为:2004年12月30日成立的华夏上证50ETF,截至2018年9月4日基金规模为340.61亿元,成立至今累计回报274.66%;2004年3月22日成立的易方达上证50指数A,截至2018年9月4日基金规模为107.35亿元,成立至今累计回报307.40%。

(3)跟踪上证50指数的22只基金产品的托管费率和管理费率存在差距,托管费率最低为0.1%、最高为0.22%,管理费率最低为0.3%、最高为1.20%。

(4)跟踪上证50指数的22只基金产品中,有4只基金产品的申购金额下限较高,分别为:2004年12月30日成立的华夏上证50ETF,申购下限为90万元;2015年5月27日成立的博时上证50ETF,申购下限为30万元;2017年12月22日成立的建信上证50ETF,申购下限为100万元;2013年10月31日成立的万家上证50ETF,申购下限为30万元。其余基金产品的申购金额下限较低,为1元或10元,更适合广大投资者进行定投。

上证180指数又称上证成份指数,是对原上证30指数进行调整和更名后产生的指数,通过科学客观的方法挑选出最具代表性的样本股票,反映沪市概貌和其运行状况。于2002年7月1日正式发布。以2002年6月28日为基期,对应的基点为3299.06点。

跟踪上证180指数的基金产品

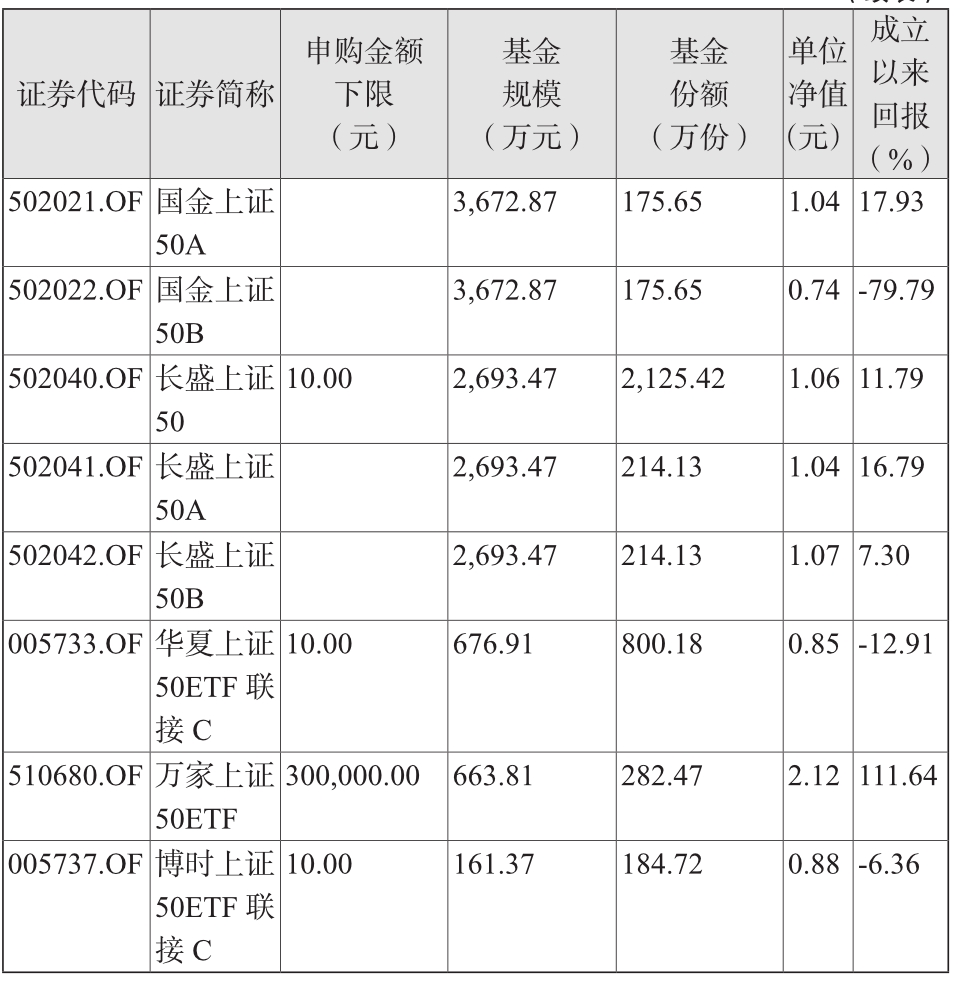

截至2018年8月31日,跟踪上证180指数的基金产品共有3只,统计如下:

表7.4:跟踪上证180指数的基金(数据来源:Wind)

(1)跟踪上证180指数的基金产品相对较少,仅有3只,分别为:2003年3月15日成立的万家上证180,2006年4月13日成立的华安上证180ETF,2009年9月29日成立的华安上证180ETF联接。2009年后未有新的跟踪180指数的基金产品发行。

(2)跟踪上证180指数的3只基金的规模差距明显:2003年3月15日成立的万家上证180基金的规模为13.67亿元,成立以来的回报率为227.20%;2006年4月13日成立的华安上证180ETF基金的规模为173.17亿元,成立以来的回报率为 224.87%;2009年9月29日成立的华安上证180ETF联接基金的规模为2.90亿元,成立以来的回报率为24.56%。

(3)跟踪上证180指数的3只基金的托管费率和管理费率存在差距,托管费率最低为0.1%、最高为0.2%,管理费率最低为0.5%、最高为1.0%。

(4)跟踪上证180指数的3只基金产品中有1只基金产品的申购金额下限较高,为50万元。其余基金产品的申购金额下限较低,为1元或10元,更适合广大投资者进行定投。

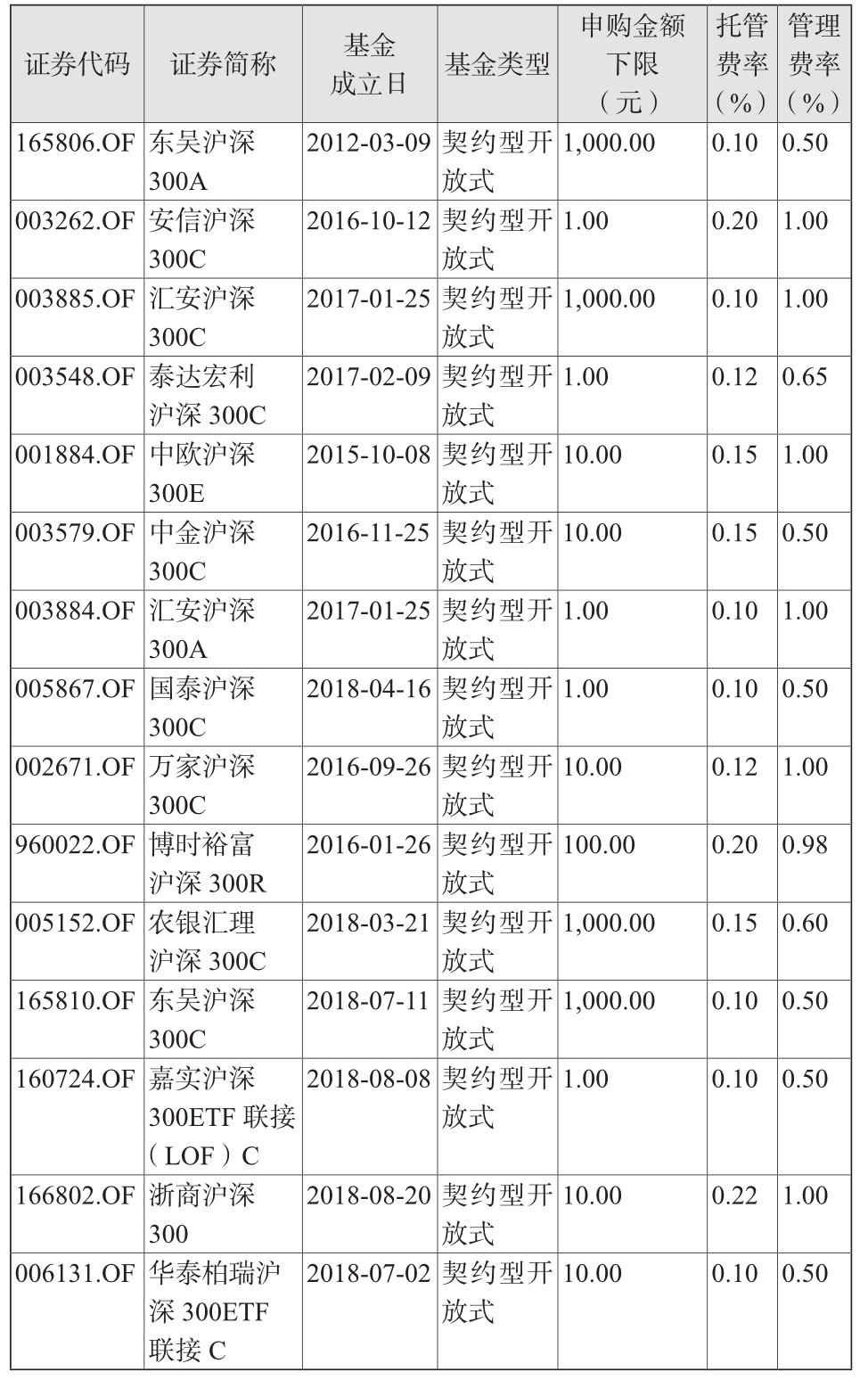

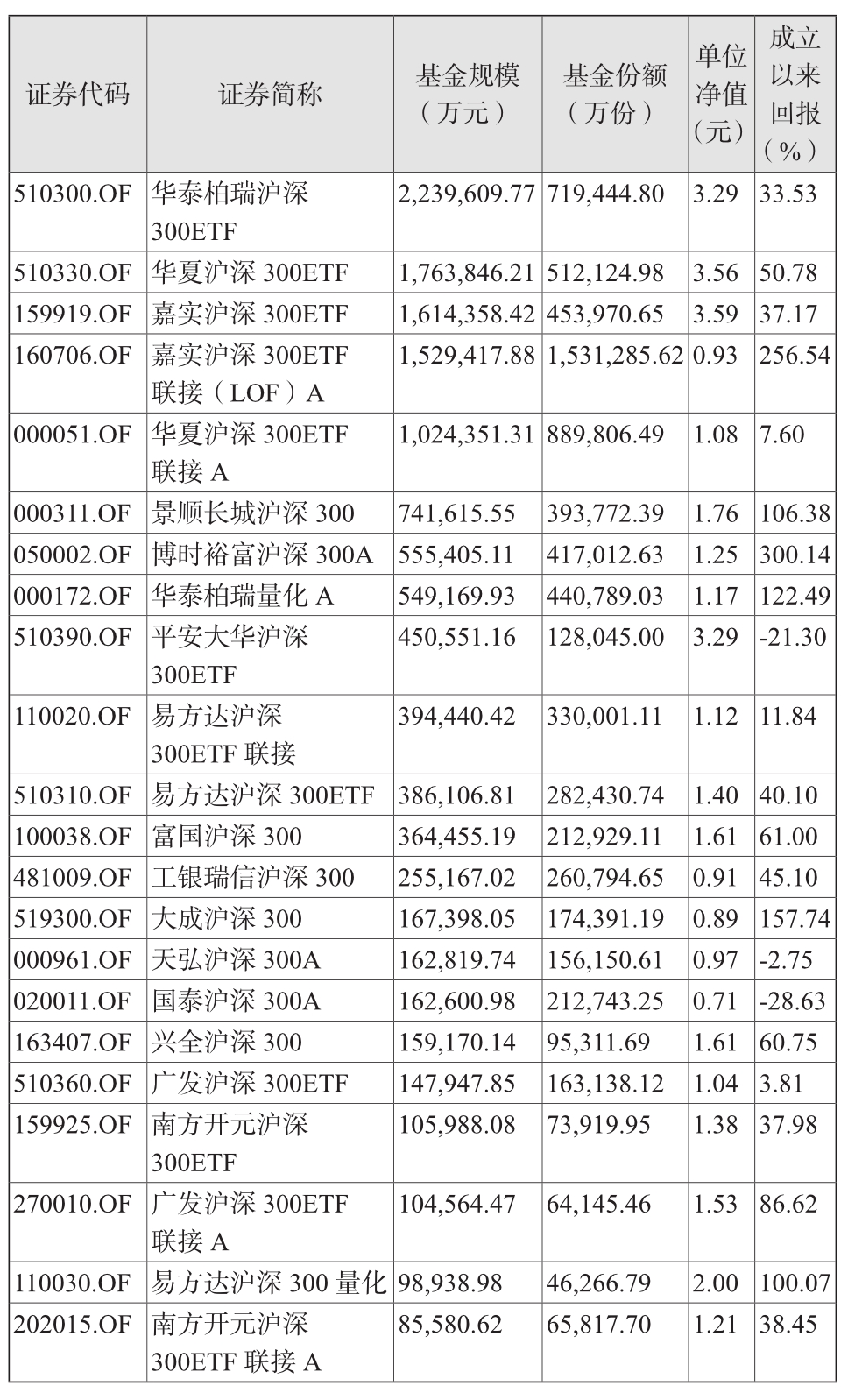

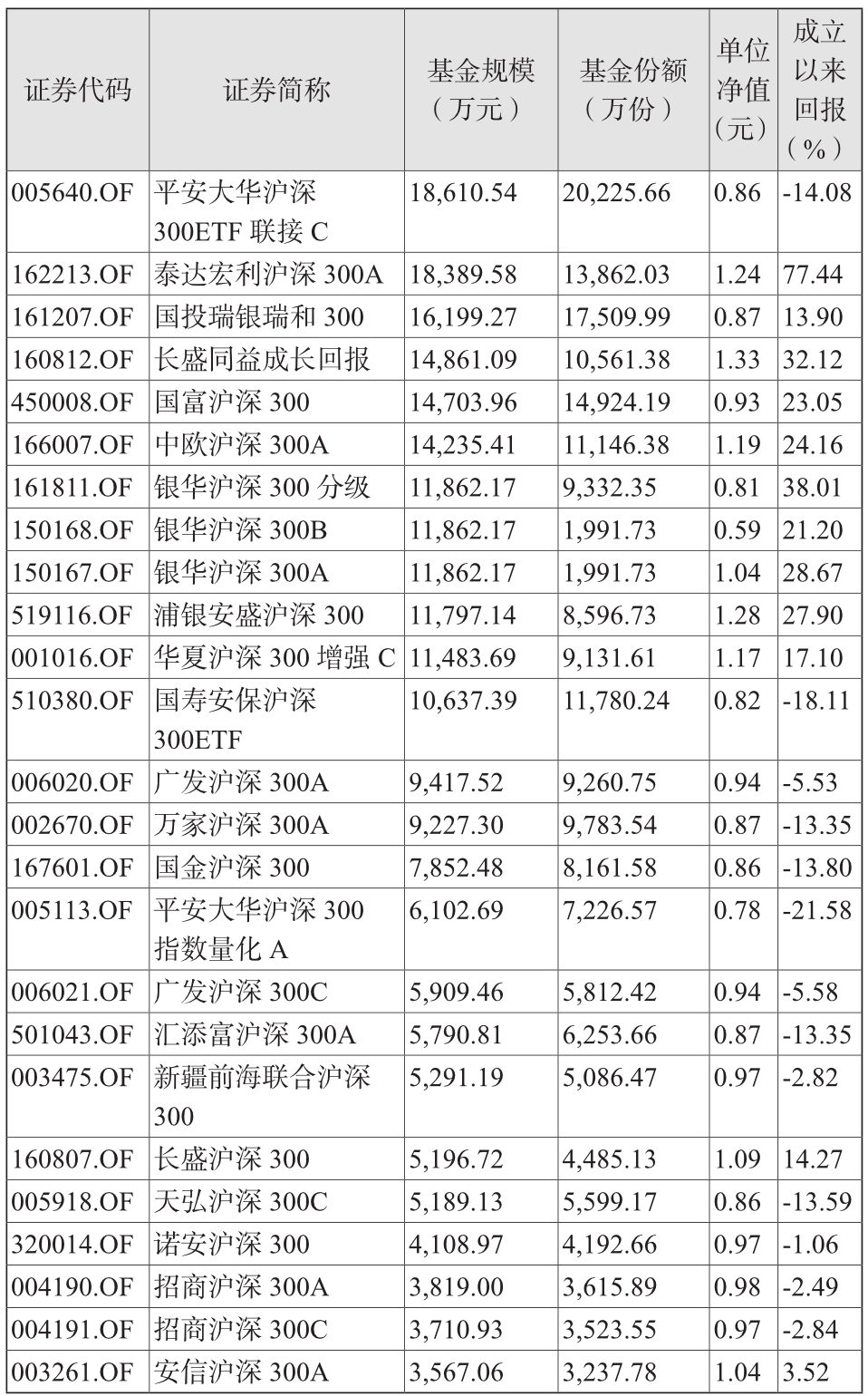

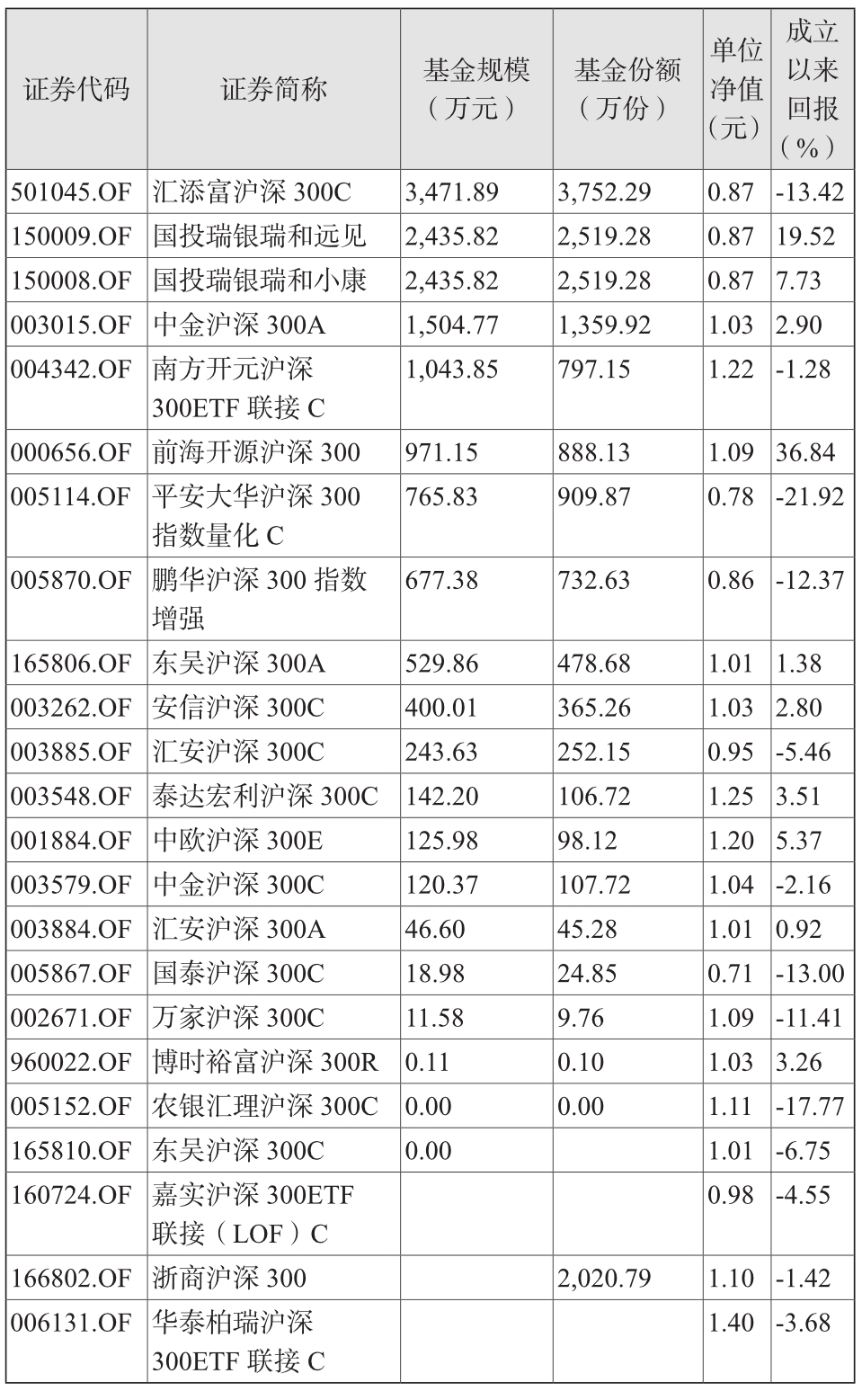

沪深300指数(简称沪深300)是由中证指数公司开发的,从上交所和深交所挑选规模最大、流动性最好的300只股票。沪深300指数以大盘股为主,兼顾上交所和深交所的上市公司。

沪深300指数所包括的公司,从市值规模上来说,占到国内股市全部规模的60%以上,沪深300指数,规模最小的公司也在百亿规模以上,它基本覆盖了国内的大型上市公司,所以沪深300也被认为是国内股市最具代表性的指数。

沪深300指数的代码有两个:000300和399300。这是因为沪深300指数同时包含上海和深圳两个交易所的股票,其在上交所的代码是000300,在深交所的代码是399300。

目前市场上沪深300指数的产品较多,产品类型涉及ETF、普通指数、LOF及分级基金。截至2018年8月31日,沪深300指数基金的规模超100亿元的有5只,分别为华泰柏瑞沪深300ETF、华夏沪深300ETF、嘉实沪深300ETF、嘉实沪深300ETF联接A和华夏沪深300ETF联接A,对应的指数基金规模分别为223.96亿元、176.38亿元、161.44亿元、152.94亿元和102.4亿元。

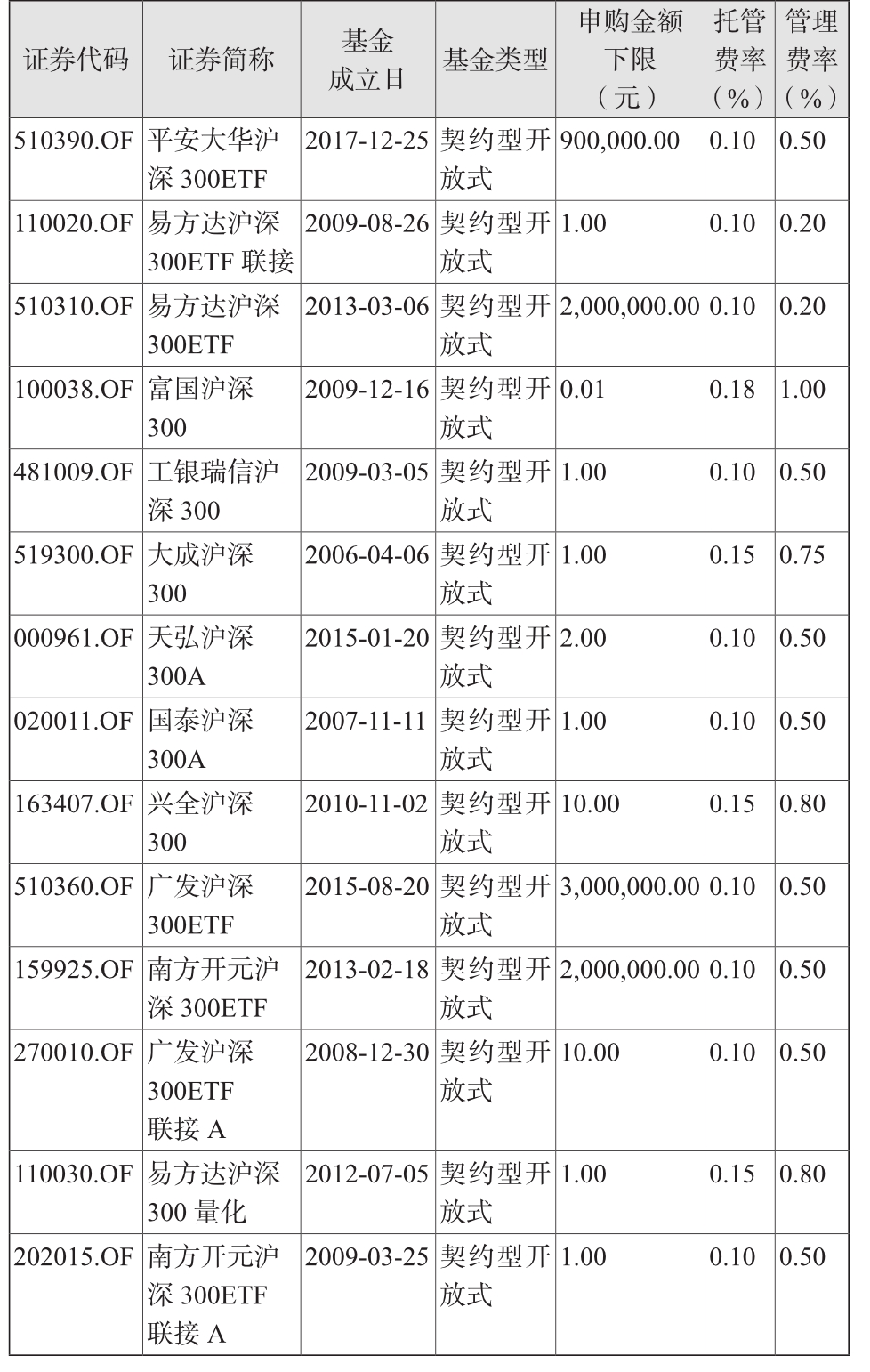

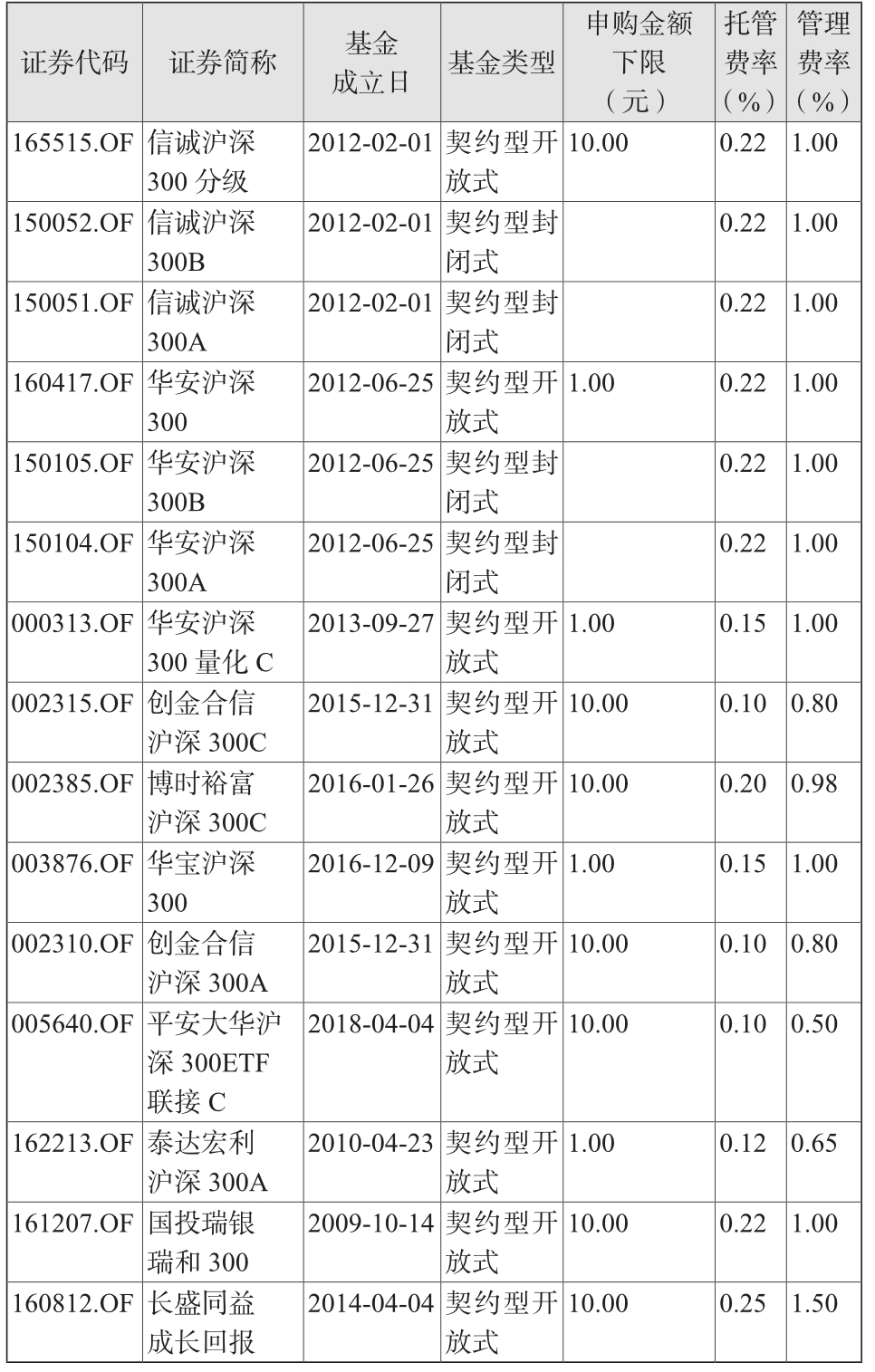

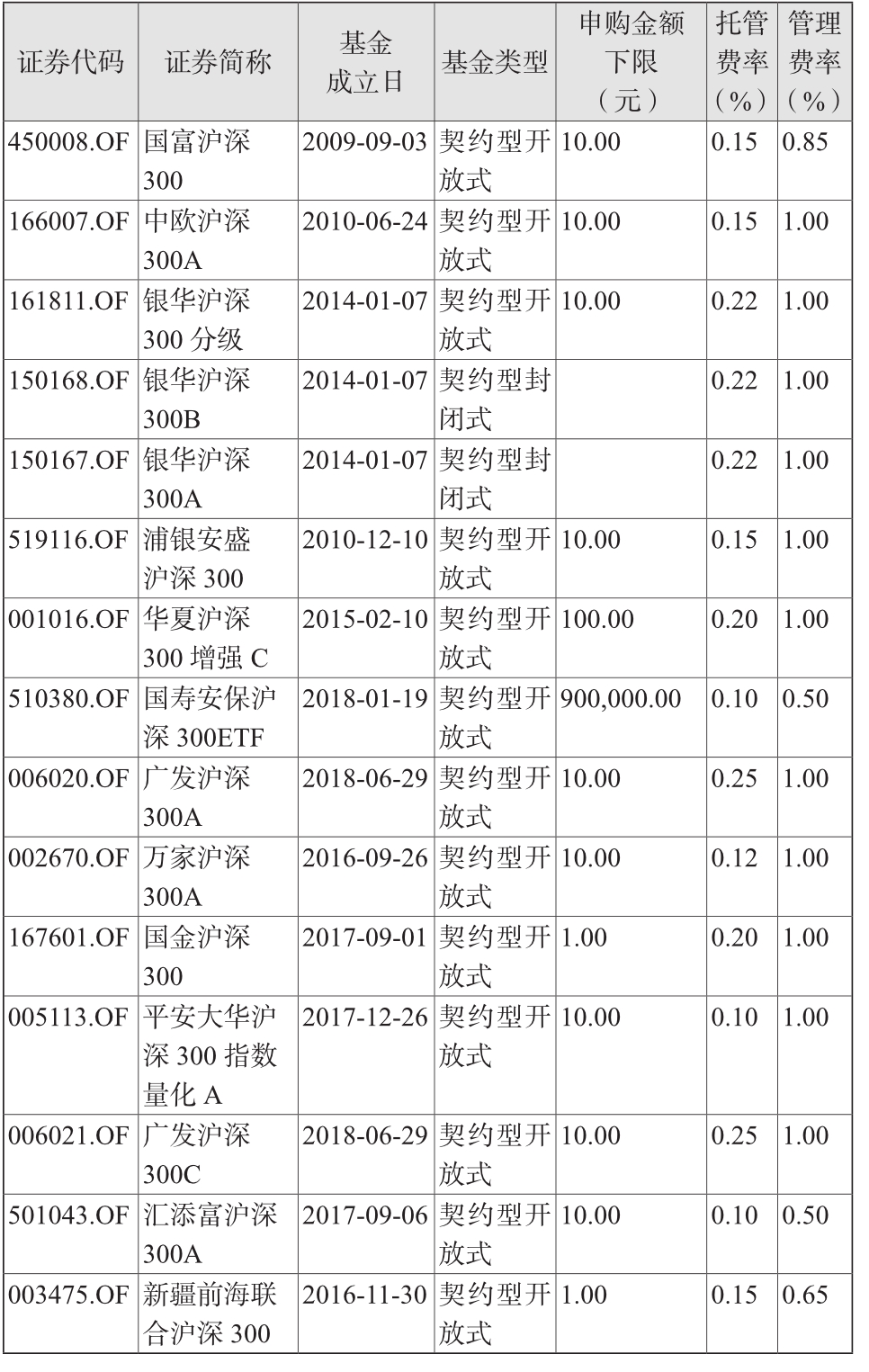

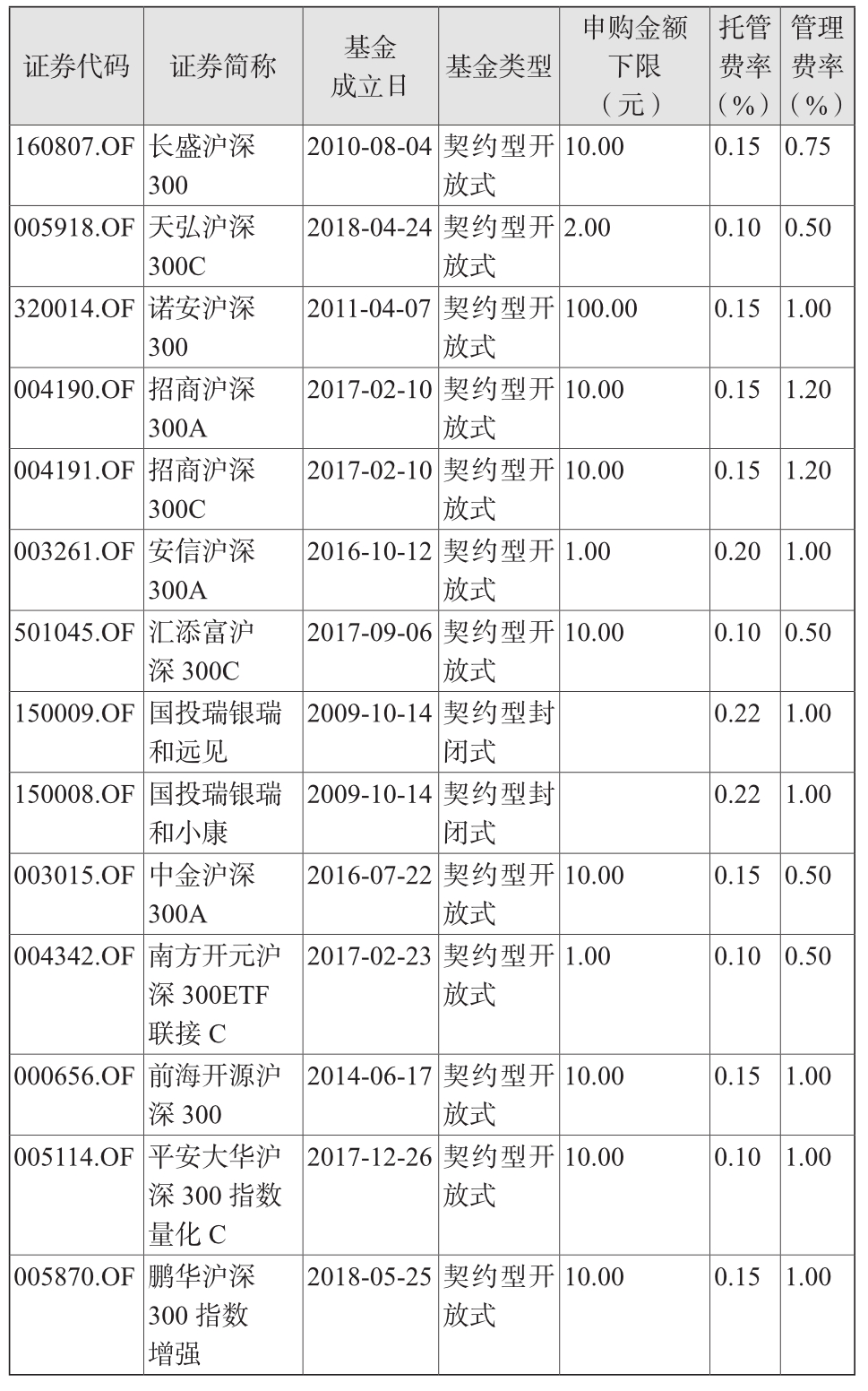

跟踪沪深300指数的基金产品情况

截至2018年8月31日,跟踪沪深300指数的主要基金产品共有94只,统计如下:

表7.5:跟踪沪深300指数的基金(数据来源:Wind)

(1)跟踪沪深300指数的基金产品相对较多,基金规模超100亿元的有5只,分别为华泰柏瑞沪深300ETF、华夏沪深300ETF、嘉实沪深300ETF、嘉实沪深300ETF联接A和华夏沪深300ETF联接A,对应的指数基金规模分别为223.96亿元、176.38亿元、161.44亿元、152.94亿元和102.4亿元。

(2)跟踪沪深300指数的基金的托管费率和管理费率存在差距,托管费率最低为0.1%、最高为0.25%,管理费率最低为0.2%、最高为1.5%。

(3)跟踪沪深300指数的基金产品的申购金额最高为300万元,大多数为1元或10元,投资者有很大的产品选择空间。

沪深300代表了中国上市企业中规模最大、流动性最好的300家企业,但剩下的中等规模的企业还有几千家,为了统计这些中等规模上市公司的表现,中证指数公司开发了中证500指数。

将全部沪深300指数的300家公司排除,然后将最近一年日均总市值排名前300名的企业也排除,这样可以最大限度地避免选入大公司。在剩下的公司中,选择日均总市值排名前500的企业,这就是中证500指数。中证500指数跟沪深300没有重合,是国内中型公司的代表。

中证500指数简称为中证500,代码是000905和399905。它是从2004年12月31日1,000点开始的。中证500本身是以中型上市公司为主,在定位上,它与沪深300和上证50重合度很低。上证50指数包含的50家大型公司,其实基本上也都在沪深300里,这两个指数很多时候的表现都比较重合。但中证500是与沪深300无重合的股票,所以它的定位和表现就与另外两者不同。

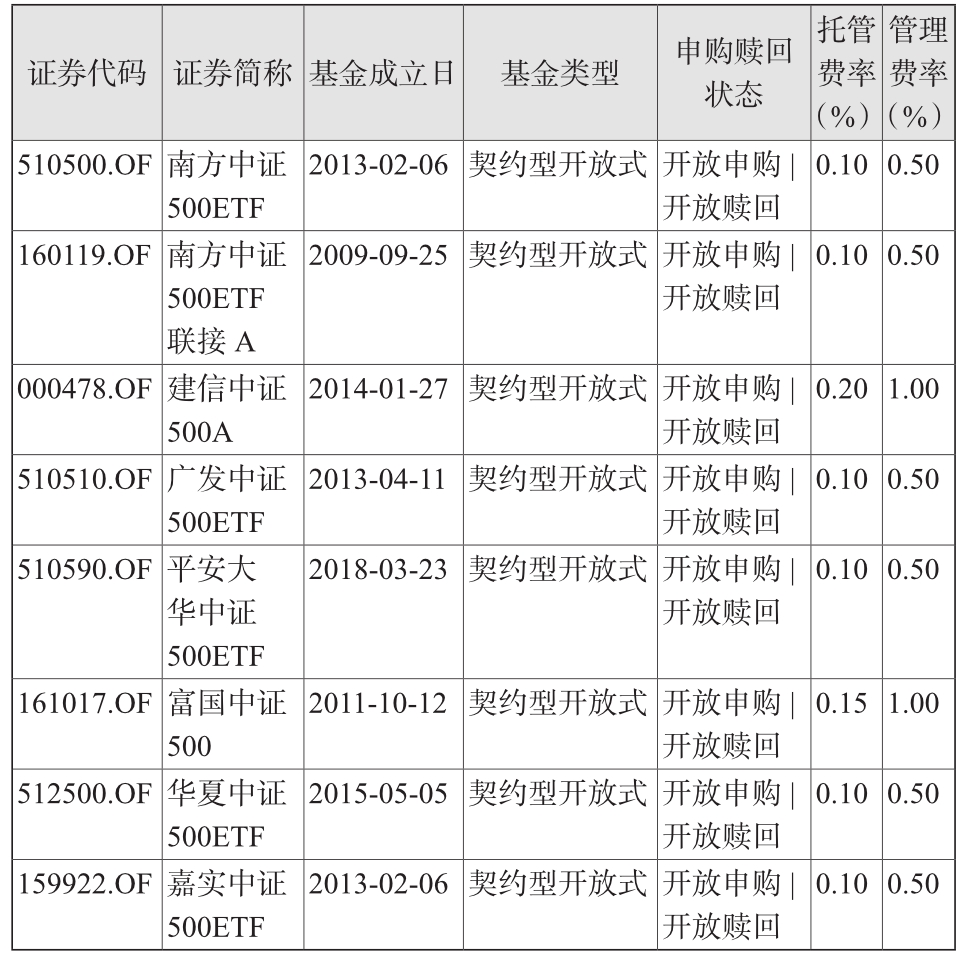

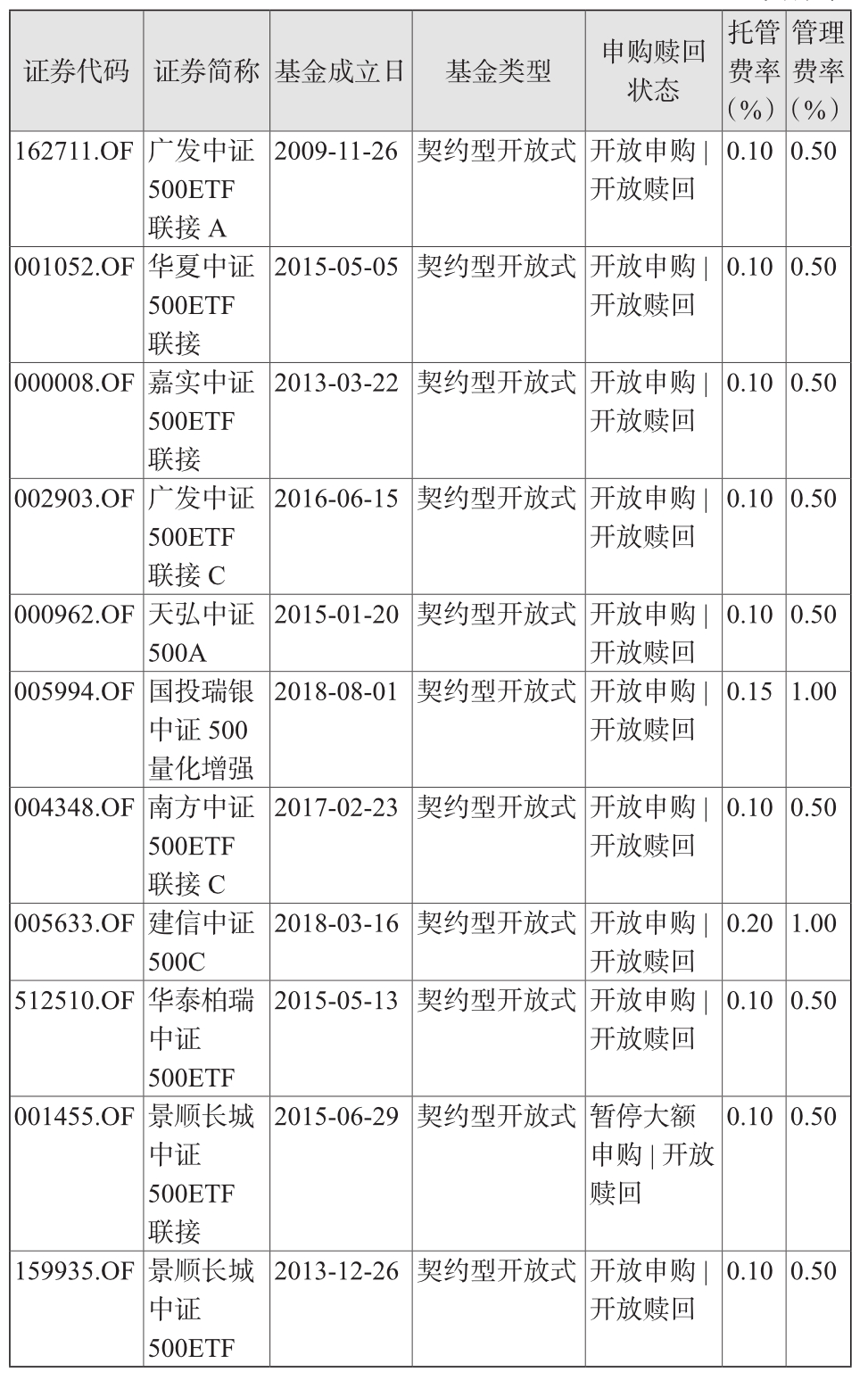

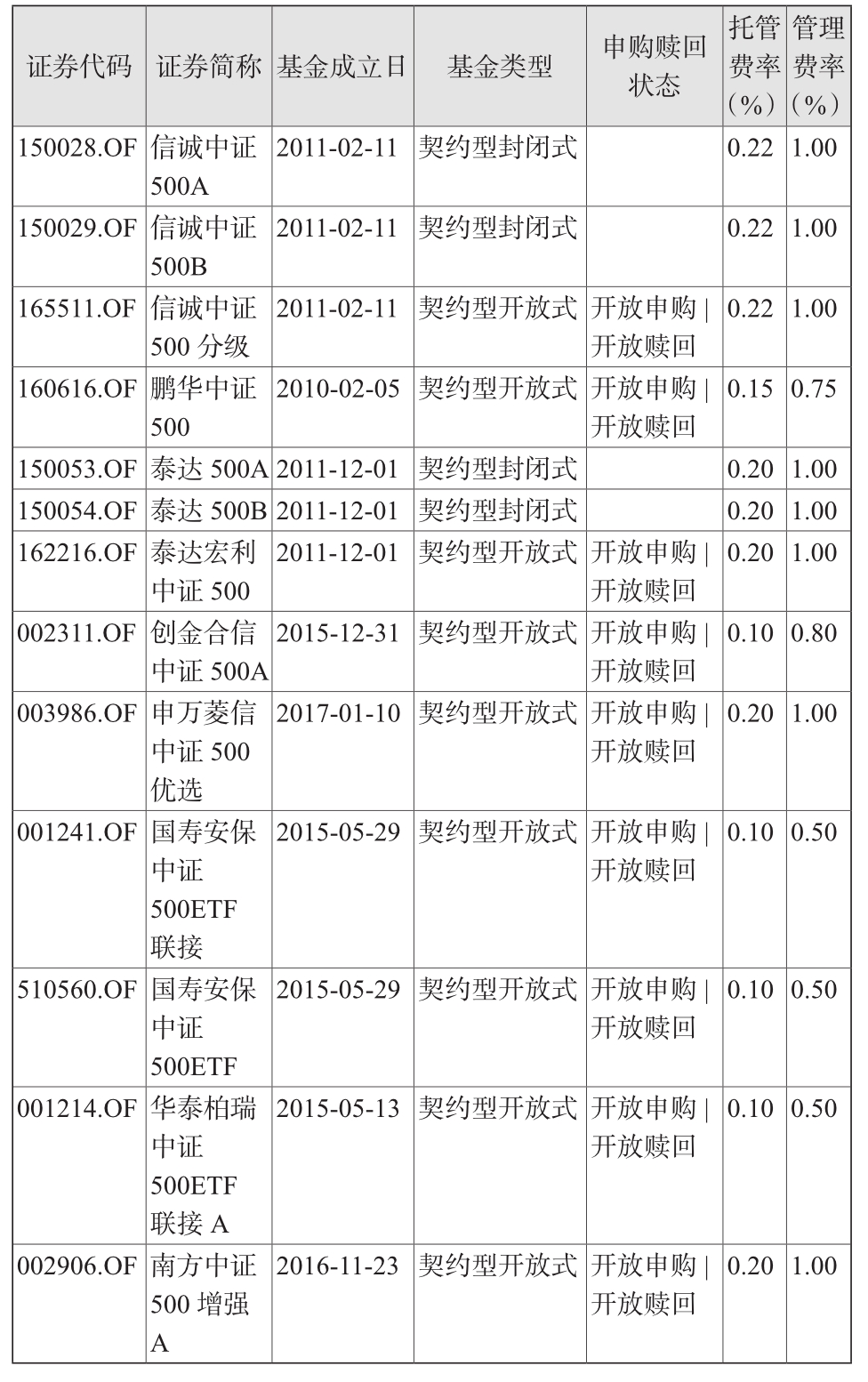

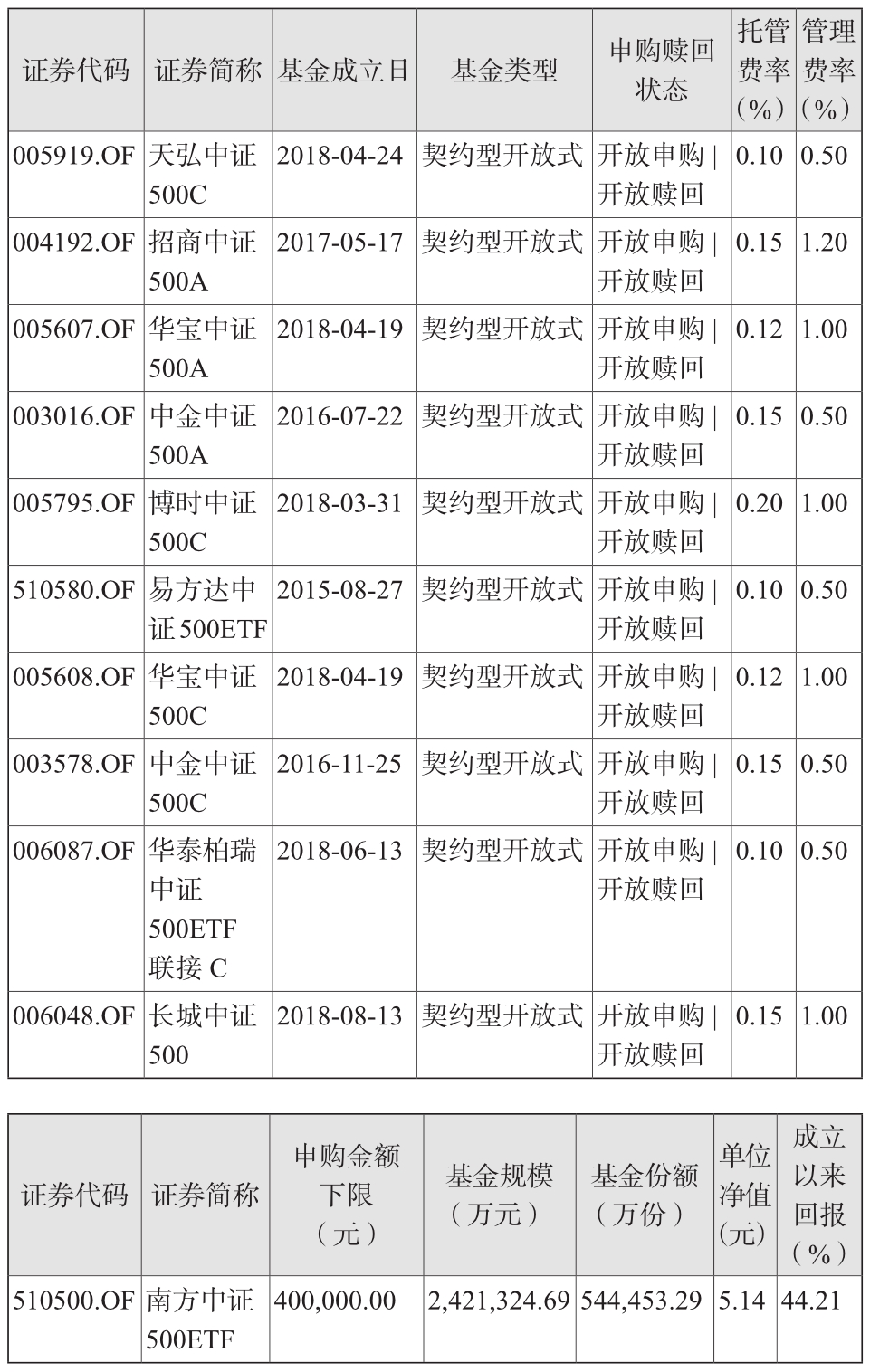

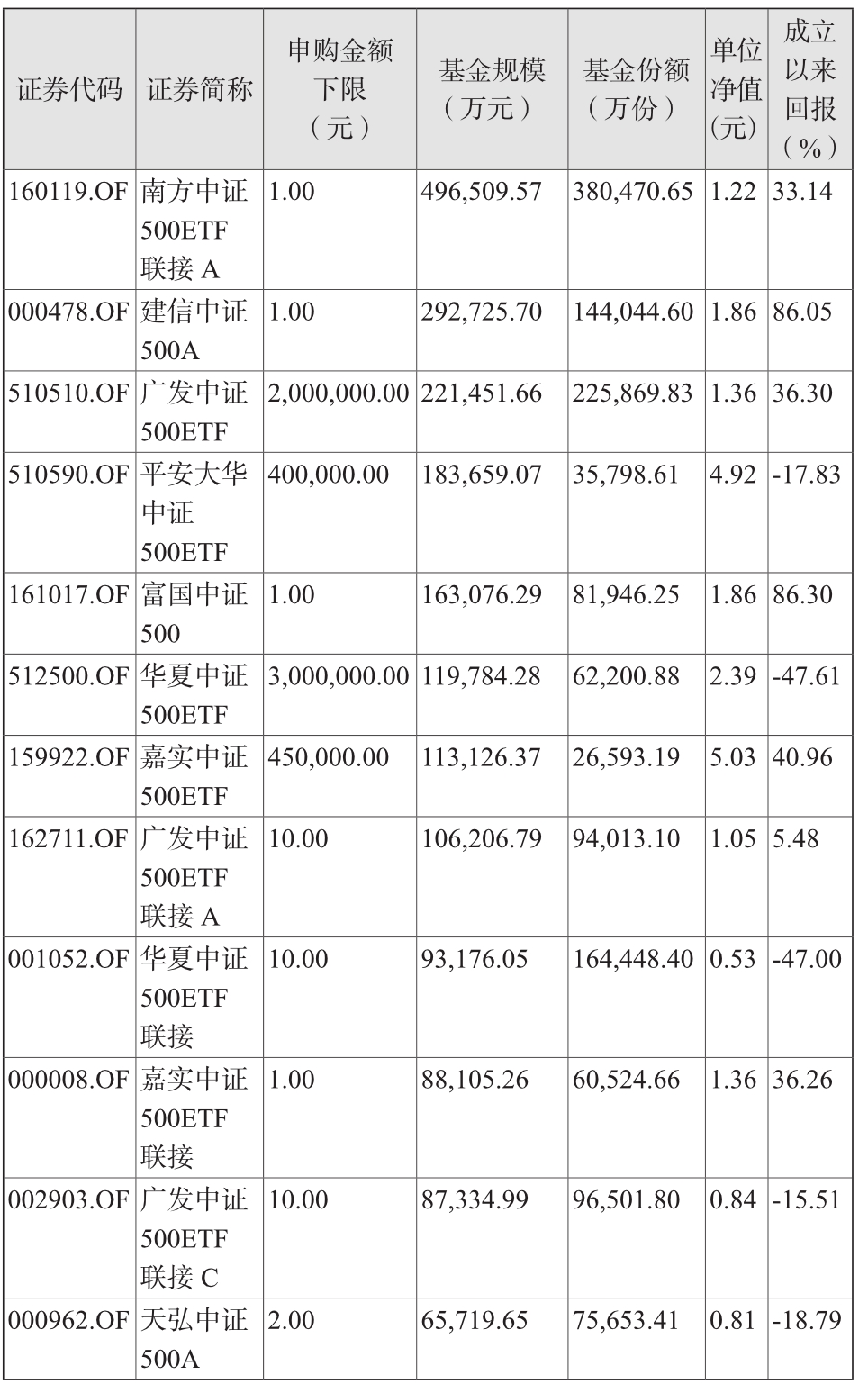

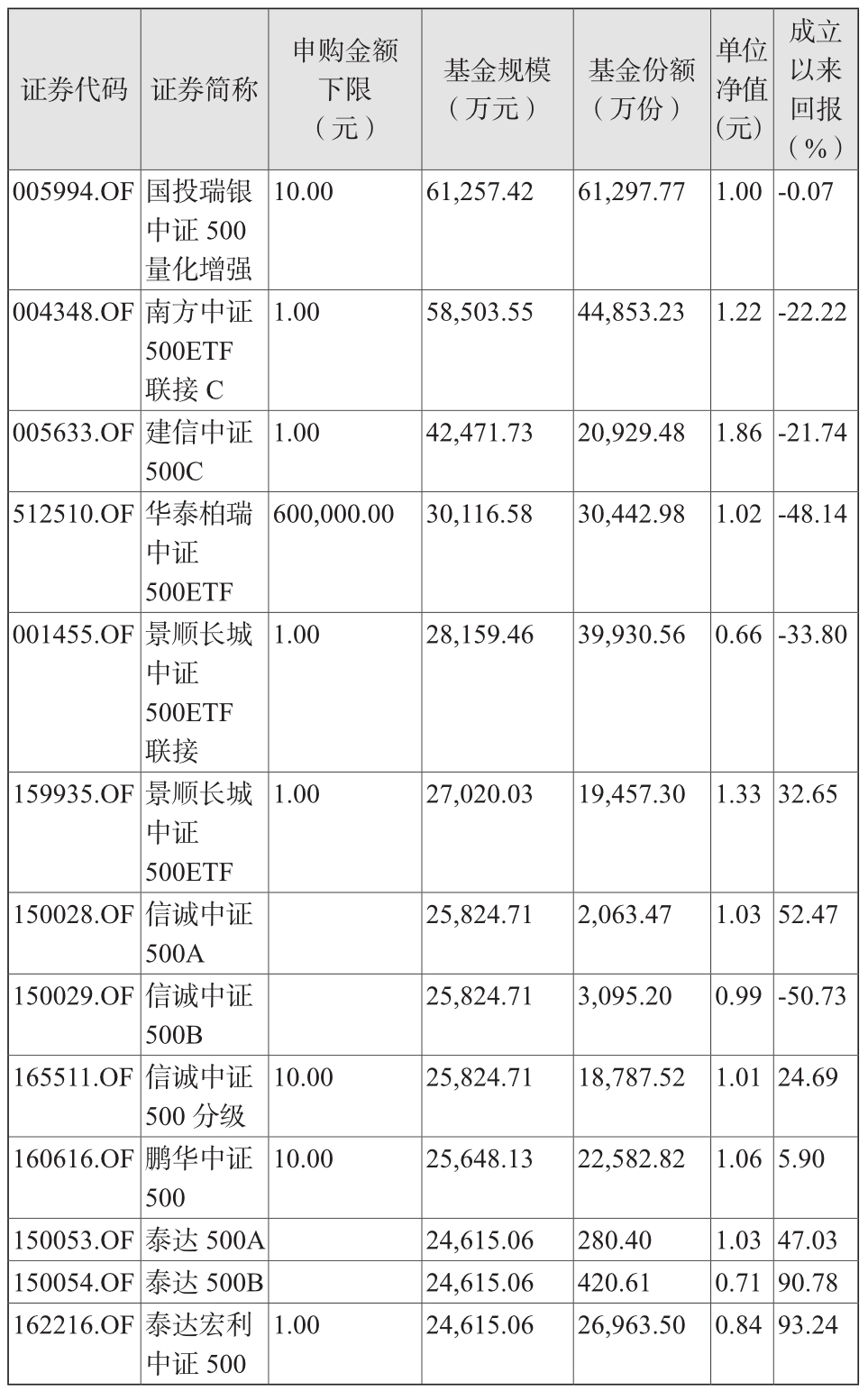

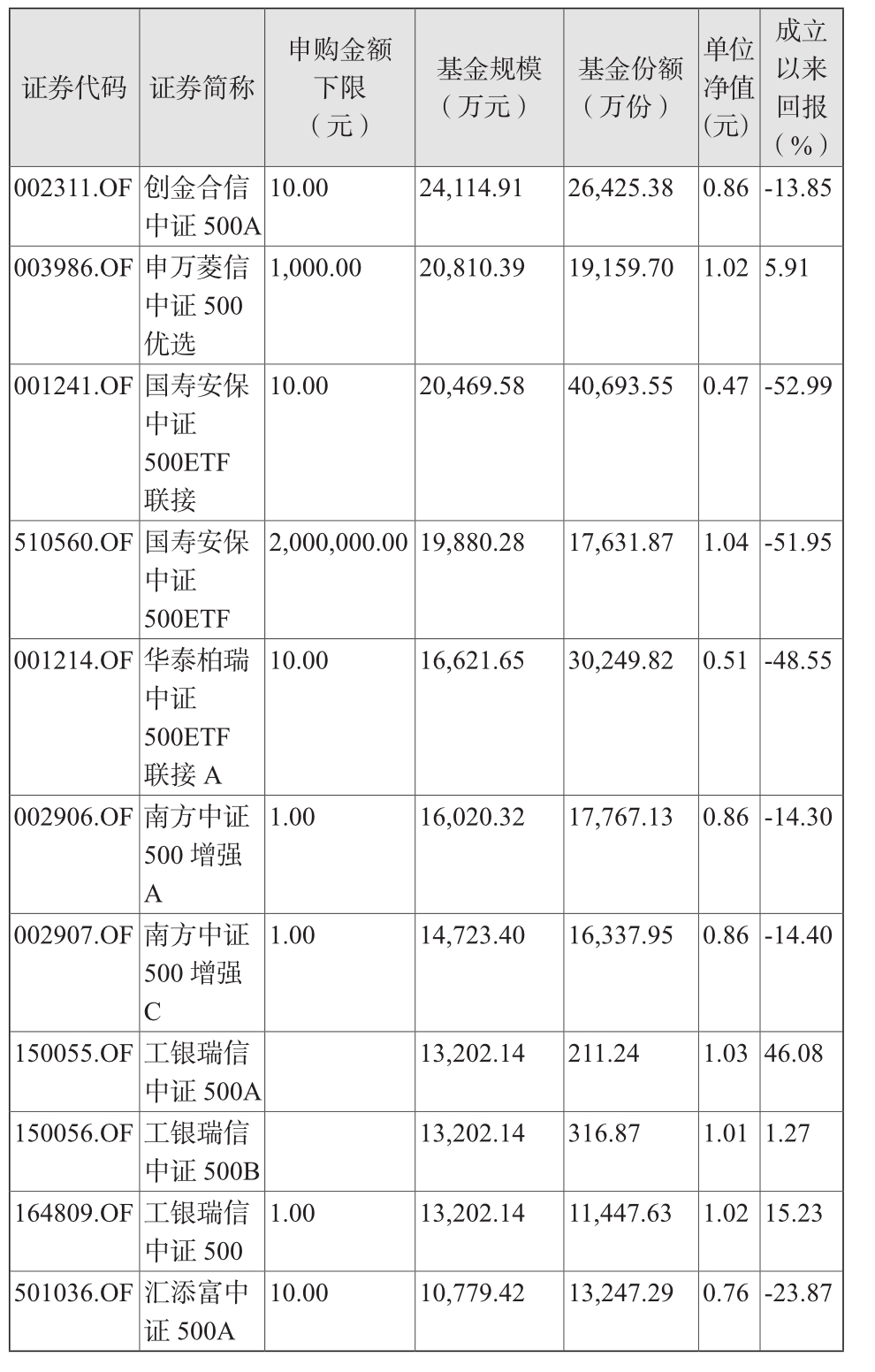

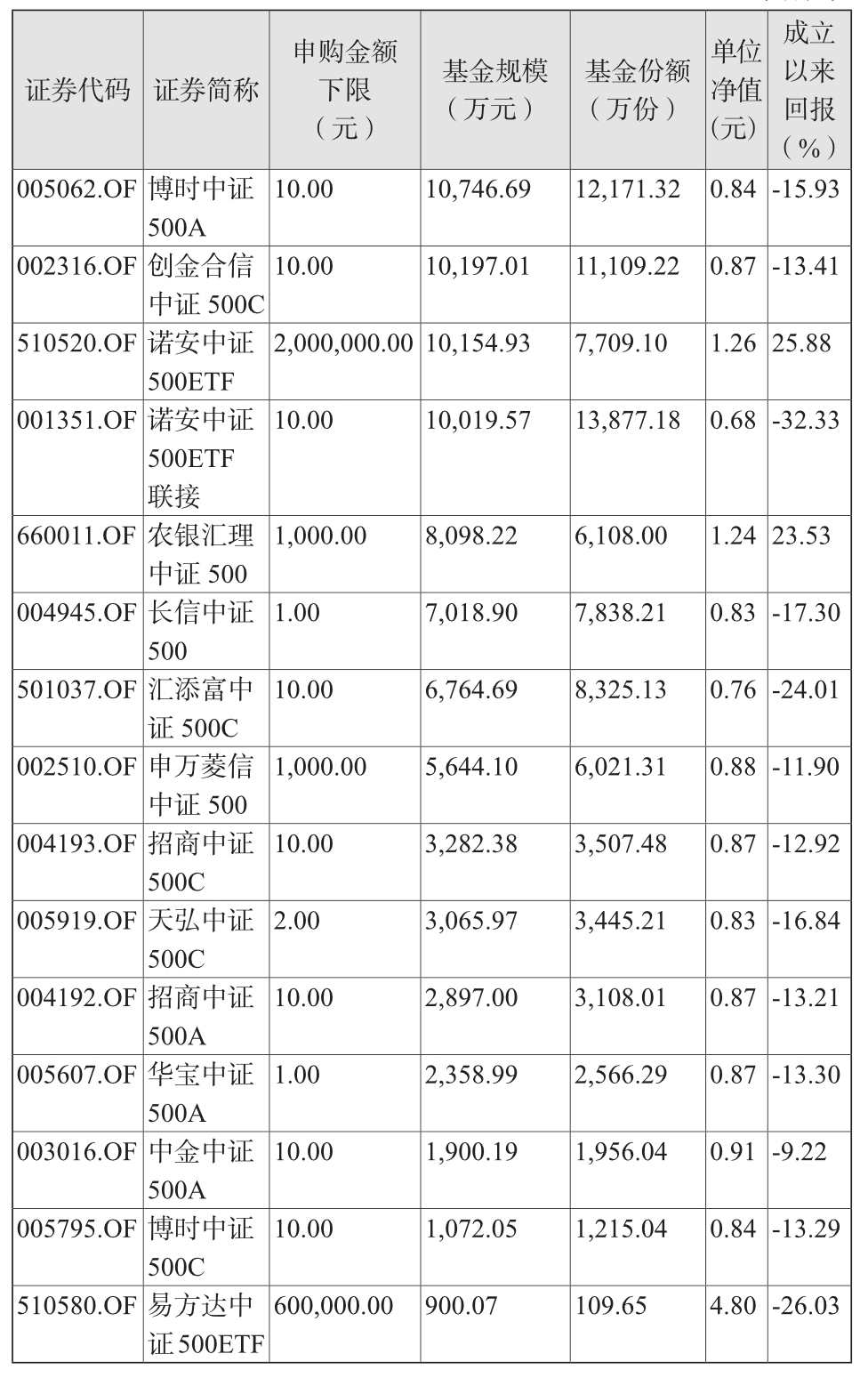

跟踪中证500指数的基金产品情况

截至2018年8月31日,跟踪中证500指数的基金产品共有56只,统计如下:

表7.6:跟踪中证500指数的基金(数据来源:Wind)

(1)跟踪中证500指数的56只基金产品中,仅有6只基金为封闭式基金,其余50只产品均为开放式基金,可随时进行申购和赎回。

(2)与跟踪上证50指数的基金产品相比,跟踪中证500指数的56只基金产品的规模相对较小,规模超10亿元的基金产品数量仅为9只,其中仅有1只基金规模超100亿元,为2013年2月6日成立的南方中证500ETF,截至2018年9月4日基金规模为242.13亿元,成立至今累计回报44.21%。

(3)跟踪中证500指数的56只基金产品的托管费率和管理费率存在差距,托管费率最低为0.1%、最高为0.22%,管理费率最低为0.3%、最高为1.50%。

(4)跟踪中证500指数的56只基金产品中有9只基金产品的申购金额下限较高,为40万元、45万元、60万元、200万元或300万元。其余基金产品申购金额下限较低,为1元、10元或1000元,更适合广大投资者进行定投。

与创业板相关的指数有两个,一个是创业板综指,另一个是创业板指数。这两个指数的名字非常相似,有很多投资者都将其混淆了。创业板综指是为了衡量创业板所有上市公司的股价平均表现而设立的,代码是399102。它包括创业板全部的企业。而创业板指数是为了衡量创业板最主要的100家企业的平均表现而设立的,代码是399006。

创业板指数限制了成份股的数量,只从创业板上市公司中,挑选出规模最大、流动性最好的100只股票。

最近几年,还出现了创业板50指数,是从创业板指数的100家企业中,再挑选出流动性最好的50家,相当于创业板的“上证50”。创业板50指数的代码是399673。

这三个指数中,被开发成指数基金产品的,主要是创业板指数和创业板50指数。因为创业板的上市公司,大多规模就较小,特别是规模排在后面的创业板公司,因为规模小、成交量低,指数基金投资这类企业很可能买不到需要的股份数量,在流动性上可能会存在问题。所以目前国内的创业板指数基金,大多是以创业板指数和创业板50指数为基准设立的,剩下的并不纳入。

创业板指数是从2010年5月31日1,000点开始的。因为国内创业板历史比较短,它对应的指数历史自然也不长。从2010年到2014年,创业板处于下跌或比较平缓状态,只有2015年上半年出现过一波牛市。不过从2016年以来进入一轮下跌周期。

创业板指数整体公司规模较小,属于以中小型公司为主的指数。这些公司大多盈利没有进入稳定期,所以创业板的整体盈利比较低;公司开展新业务也更容易导致盈利大起大落。小公司+盈利没有进入稳定期,创业板指数相比其他指数,更容易暴涨暴跌,投资时要有心理准备。

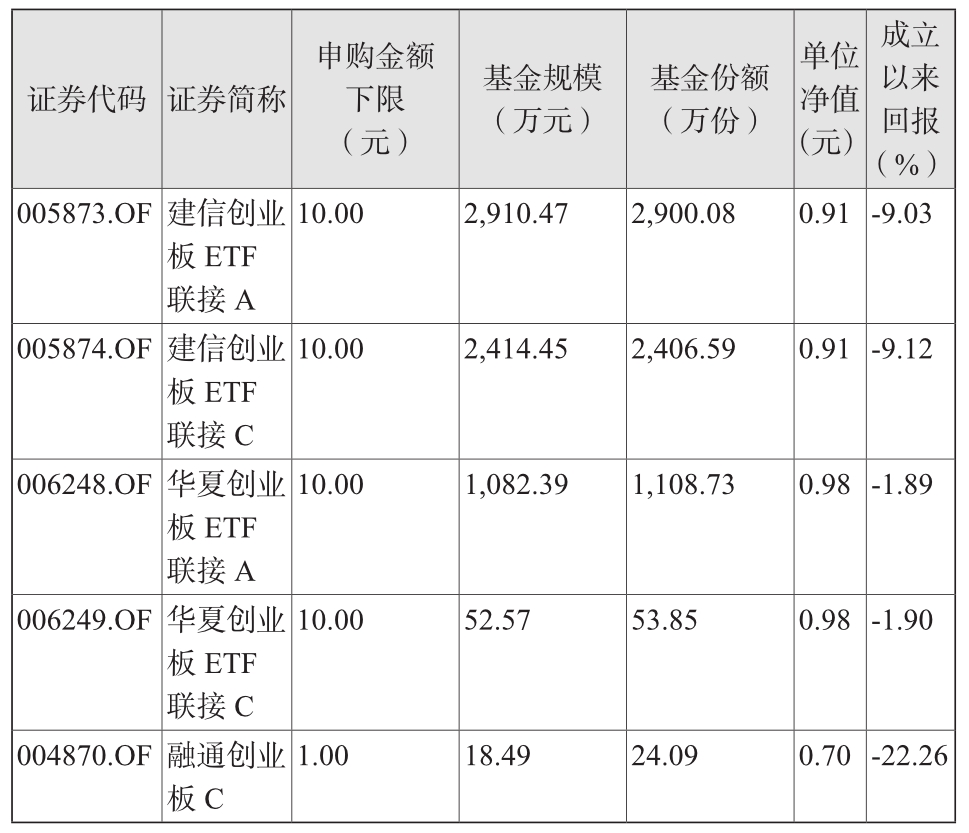

跟踪创业板指数的基金产品情况

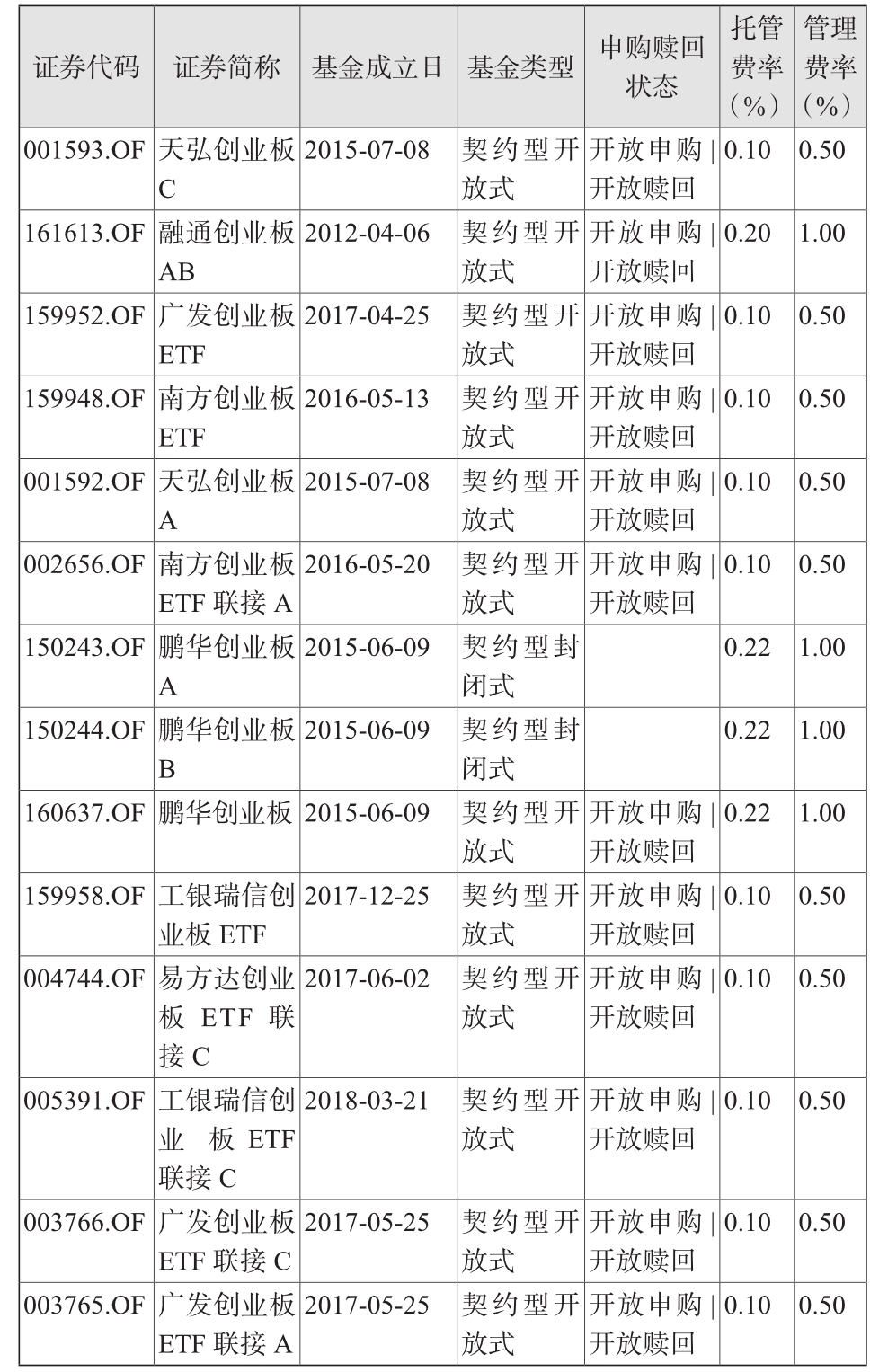

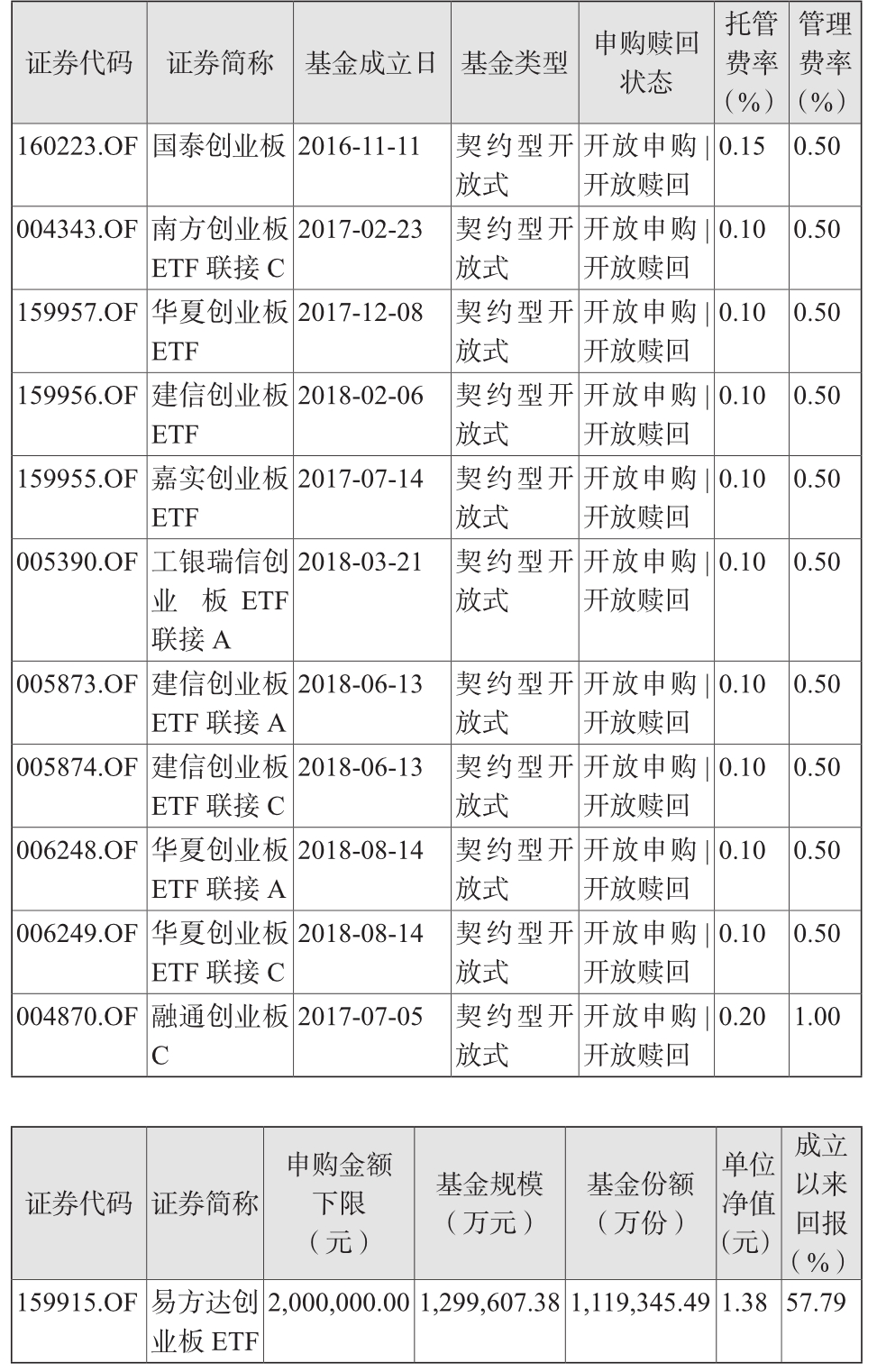

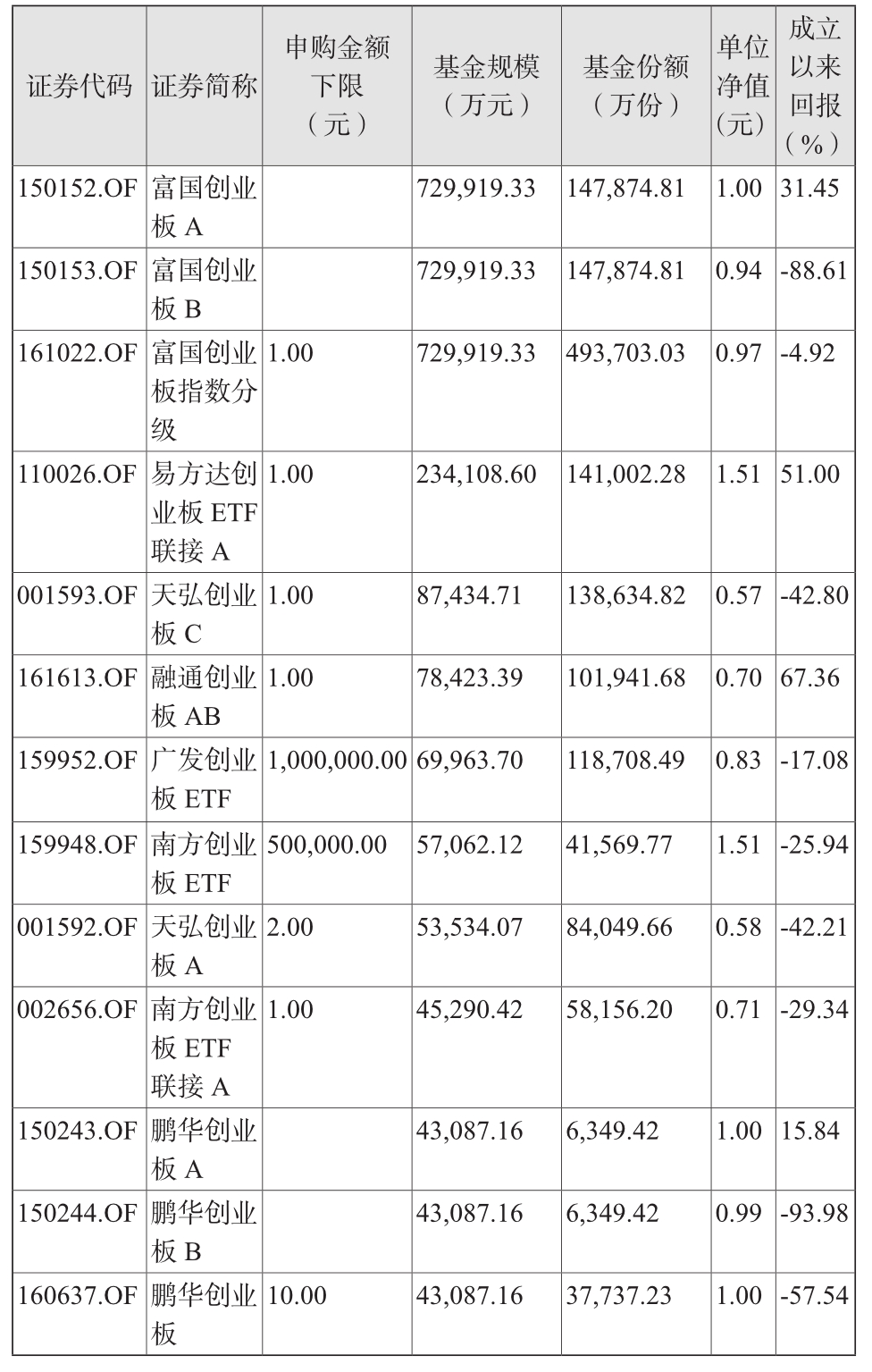

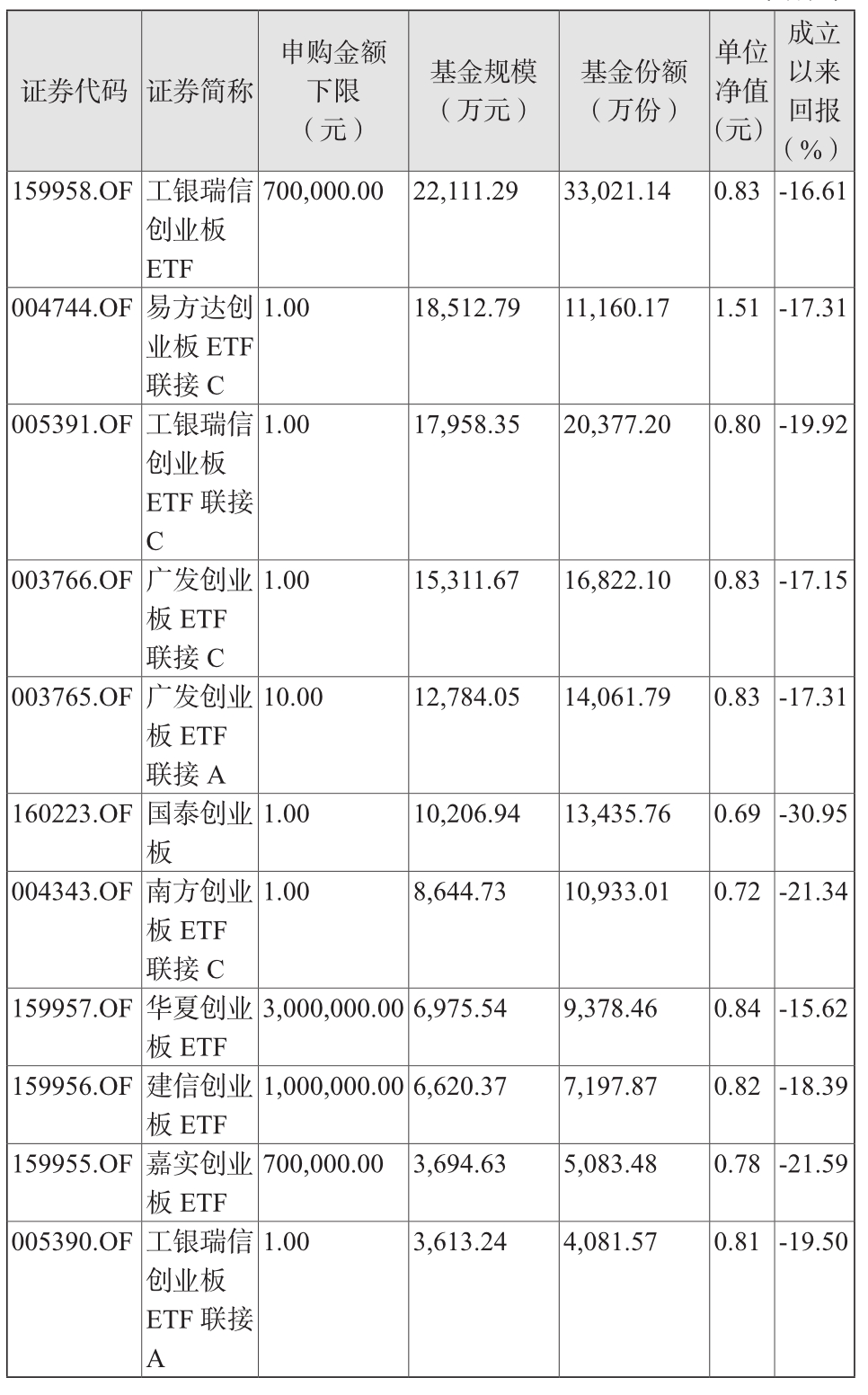

截至2018年8月31日,跟踪创业板指数的主要基金产品共有30只,统计如下:

表7.7:跟踪创业板指数的基金(数据来源:Wind)

(1)跟踪创业板指数的30只基金产品中,仅有4只基金为封闭式基金,其余26只产品均为开放式基金,可随时进行申购和赎回。

(2)与跟踪上证50指数的基金产品相比,跟踪创业板指数的30只基金产品的规模相对较小,规模超10亿元的基金产品数量仅为5只,其中仅有1只基金规模超100亿元,为2011年9月20日成立的易方达创业板ETF,截至2018年9月4日基金规模为129.96亿元,成立至今累计回报57.79%。

(3)跟踪创业板指数的30只基金产品的托管费率和管理费率存在差距,托管费率最低为0.1%、最高为0.22%,管理费率最低为0.5%、最高为1.00%。

(4)跟踪创业板指数的30只基金产品中有7只基金产品的申购金额下限较高,为50万元、70万元、100万元、200万元或300万元。其余基金产品申购金额下限较低,为1元、2元或10元,更适合广大投资者进行定投。

央视财经50指数是由中央电视台财经频道联合五大高校,包括北京大学、复旦大学、中国人民大学、南开大学以及中央财经大学,以“成长、创新、回报、公司治理、社会责任”5个维度为考察基础,结合专家评审委员会与50家市场投研机构的投票,并由中国注册会计师协会、大公国际资信评估有限公司从财务与资信评级两个角度进行评定,在A股市场上遴选出50家优质上市公司组成其样本股,再经深圳证券信息有限公司对5个维度进行权重优化,编制成央视财经50指数,共50只样本股,每个维度各10只。

这种由专家评审委员会选股的指数在美国也有一个非常出名的例子:标普500指数。央视50指数和前面介绍过的指数都不太一样:一般的指数,它们的选股规则是透明的,但是央视50指数是依靠专家们的选股能力来选股的,其规则并不透明,是一种很特殊的指数。央视50的指数代码是399550。它是从2010年6月30日2,563点开始的。

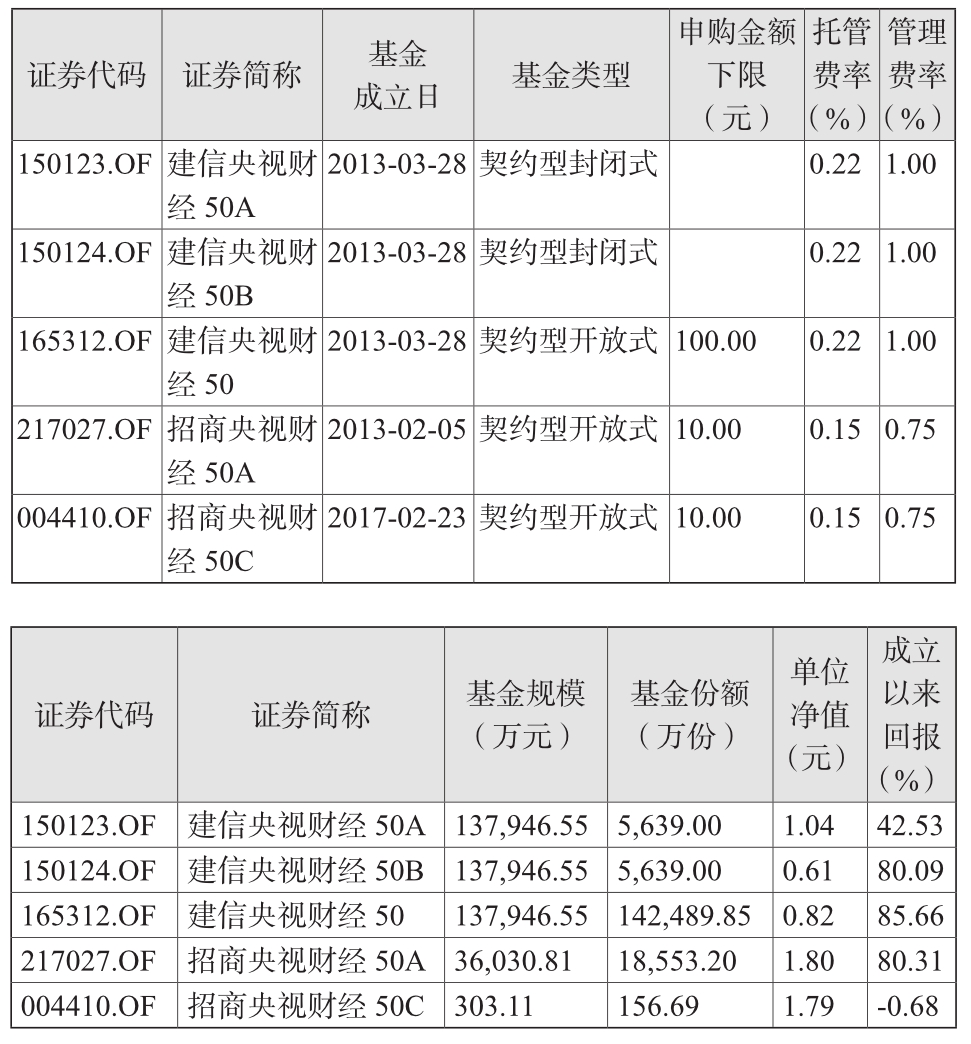

跟踪央视财经50指数的基金产品情况

截至2018年8月31日,跟踪央视财经50指数的基金产品共有5只,统计如下:

表7.8:跟踪央视财经50指数的基金(数据来源:Wind)

(1)跟踪央视财经50指数的基金产品相对较少,仅有5只,分别为:2013年3月28日成立的建信央视财经50、建信央视财经50A和建信央视财经50B;2013年2月5日成立的招商央视财经50A和2017年2月23日成立的招商央视财经 50C。

(2)跟踪央视财经50指数的基金产品规模均不大,其中建信央视财经50、50A、50B规模为13.79亿元;招商央视财经50A规模为3.60亿元、招商央视财经50C规模仅为303.11万元。

(3)跟踪央视财经50指数的5只基金的托管费率和管理费率存在差距,托管费率最低为0.15%、最高为0.22%,管理费率最低为0.75%、最高为1.0%。

(4)跟踪央视财经50指数的5只基金产品中,有2只基金产品为封闭式契约型基金。其余基金产品申购金额下限较低,为10元或100元。

国内除了上海和深圳两个证券交易所之外,还有一个非常特殊、但又非常重要的证券交易所——香港证券交易所,简称港交所。香港在回归之前,就有几十年的证券交易历史了,比A股的历史还要长一些。香港股票市场也是一个比较成熟的股票市场。从2017年全球股票市场综合排名上看,港交所是全球前10的市场。

港股市场也是与内地关系最密切的市场之一,像我们熟悉的腾讯、中国移动等都在香港有上市交易。而投资于中国香港、美国等市场的基金品种,我们把它们称为QDII基金。QDII的意思是合格境内机构投资者,可将其理解为一种“代购”。这些境外市场用的都是非人民币交易,所以可以在一定程度上抵御人民币汇率风险。

以美元资产为例,美元现金、美元债券、美元股票等,这些都属于美元计价资产。如果人民币相对美元贬值,将人民币换为美元资产可以减少这种风险。但反过来,如果人民币相对美元升值,持有美元资产也会受到损失。这是一把双刃剑。香港用的港币,在汇率上也是追踪美元的,所以港币资产也能在一定程度上抵御汇率风险。

恒生指数是从1964年100点开始的,它历史悠久、收益稳定,是一个老牌的优秀指数。恒生指数投资的是所有在中国香港上市的公司中规模最大的50家企业,这一点与上证50指数很相似。像我们熟悉的中国移动、腾讯等,都在中国香港上市,它们自身的规模很大,所以也会被选入恒生指数里。恒生指数的代码是HSI。

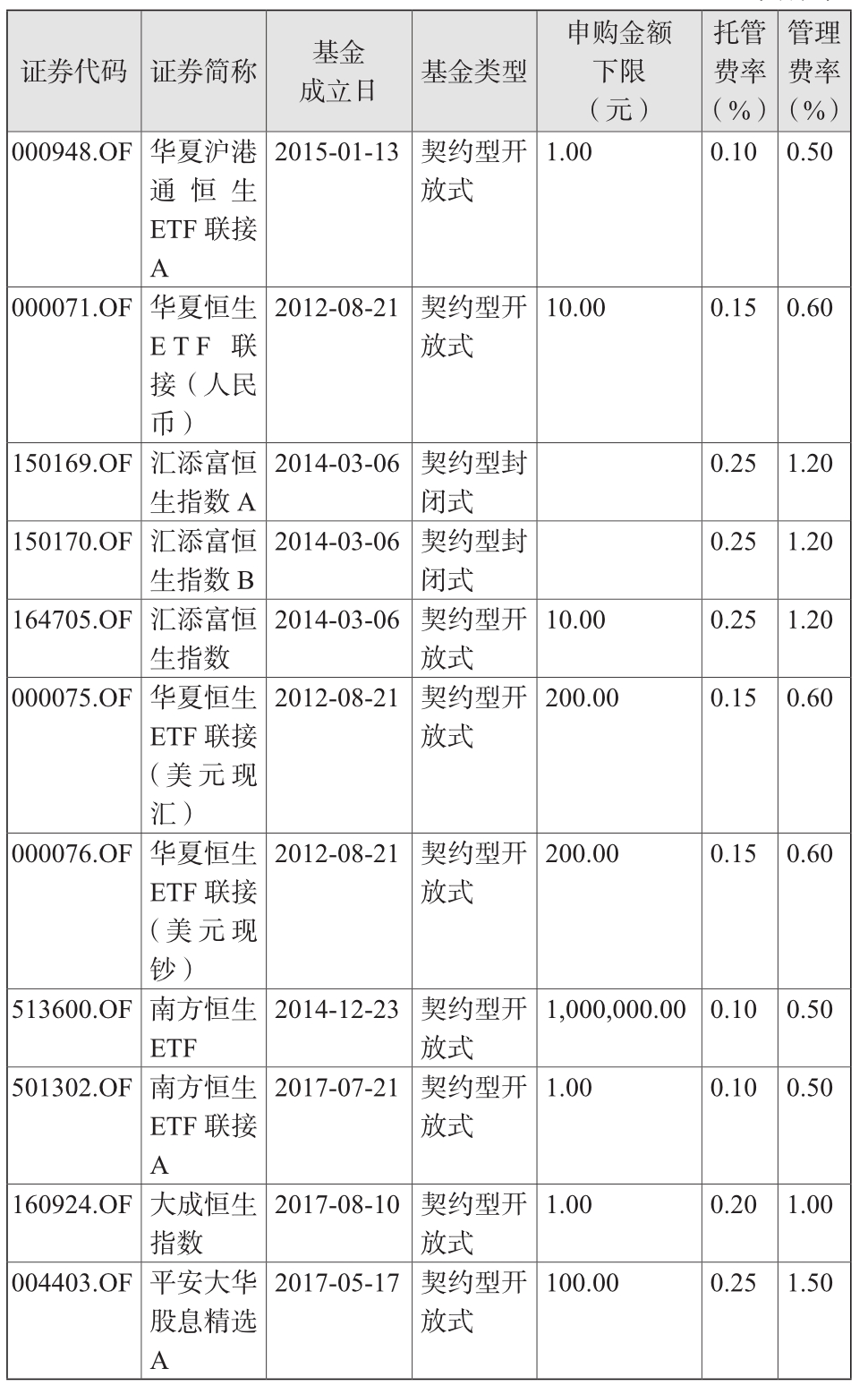

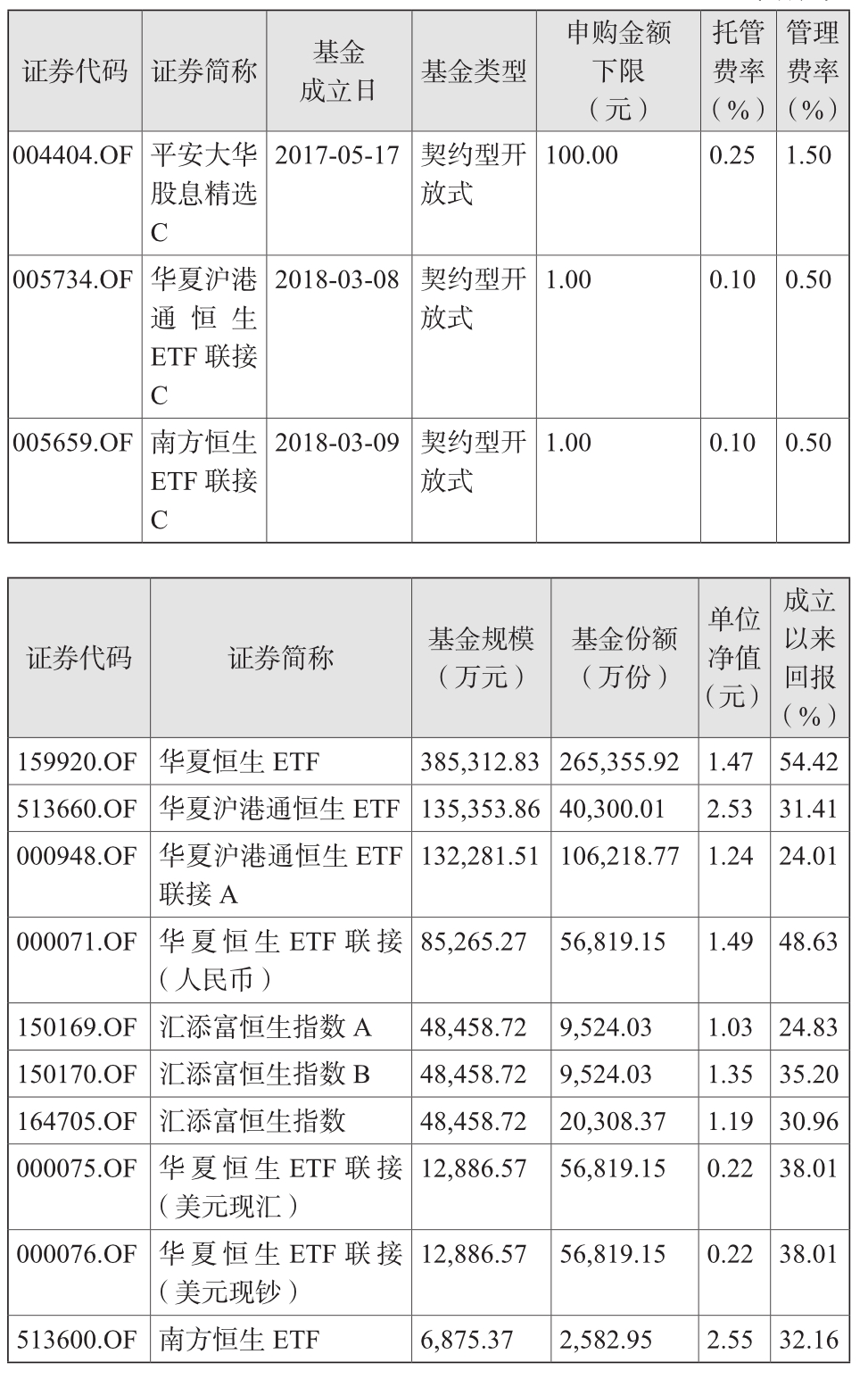

跟踪恒生指数的基金产品情况

截至2018年8月31日,跟踪恒生指数的主要基金产品共有16只,统计如下:

表7.9:跟踪恒生指数的基金(数据来源:Wind)

(1)跟踪恒生指数的16只基金产品中仅有2只基金为封闭式基金,其余14只均为开放式基金,可随时进行申购和赎回。

(2)与跟踪上证50指数的基金相比,跟踪恒生指数的16只基金产品的规模相对较小,规模超10亿元的基金产品数量仅为3只,分别为:2012年8月9日成立的华夏恒生ETF,截至2018年9月4日基金规模为38.53亿元,成立至今累计回报54.42%; 2014年12月23日成立的华夏沪港通恒生ETF,截至2018年9月4日基金规模为13.54亿元,成立至今累计回报31.41%;2015年1月13日成立的华夏沪港通恒生ETF联接A,截至2018年9月4日基金规模为13.23亿元,成立至今累计回报24.01%。

(3)跟踪恒生指数的16只基金产品的托管费率和管理费率存在差距,托管费率最低为0.1%、最高为0.25%,管理费率最低为0.5%、最高为1.5%。

(4)跟踪恒生指数的16只基金产品中有3只基金产品申购金额下限较高,为100万元或200万元。其余基金产品申购金额下限较低,为1元、10元或100元,更适合广大投资者进行定投。

如果一家公司在内地注册,但是在香港地区上市,这样的公司就是H股了。内地公司到香港上市的有很多,从1993年青岛啤酒到香港上市至今,已经有160多家企业到香港上市。为了衡量这些公司股票的表现,恒生指数公司编制了恒生中国企业指数,也就是通常人们说的国企指数,简称为H股指数。最初在香港上市的H股不多,所以早期的H股指数只有10只成份股。不过从2000年开始,H股指数进行了一次改版,改为挑选40只成份股,一直沿用至今。不过40只成份股好像也不太够用了,所以2017年上半年的时候,恒生指数公司发起了调研,调查H股指数是否有进一步扩容的需要。

投资者对H股指数经常有两个误会。

误会一,国企指数就是投资国企的。此国企非彼国企。虽然H股指数中确实有不少国企H股,但它本身并不限制非得投资国企。这里所说的国企指数,仅仅是中国企业指数的简称。

误会二,H股指数就是恒生指数。H股指数的全称是恒生中国企业指数,虽然看起来跟恒生指数很类似,但两者是不同的:恒生指数挑选的是香港股市规模最大的50家公司,而H股指数挑选的是规模最大的40家H股。

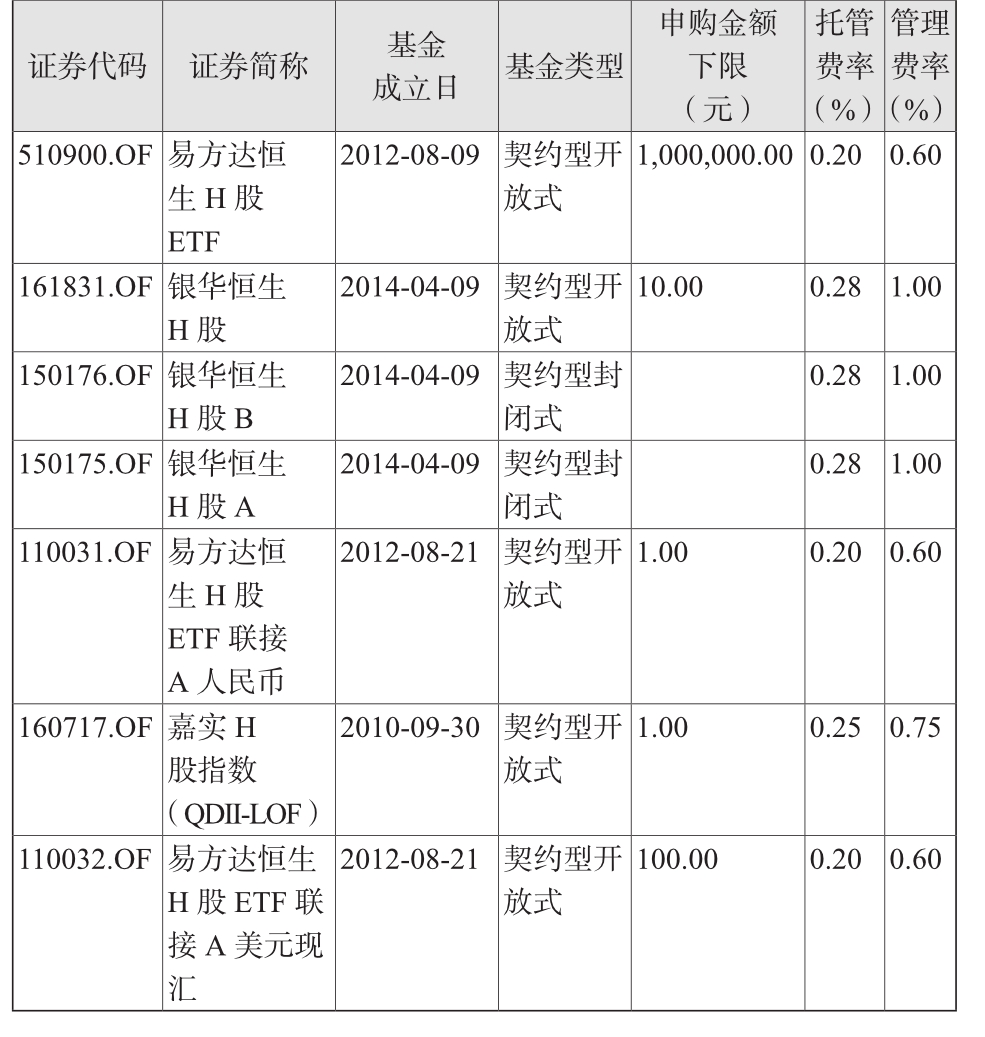

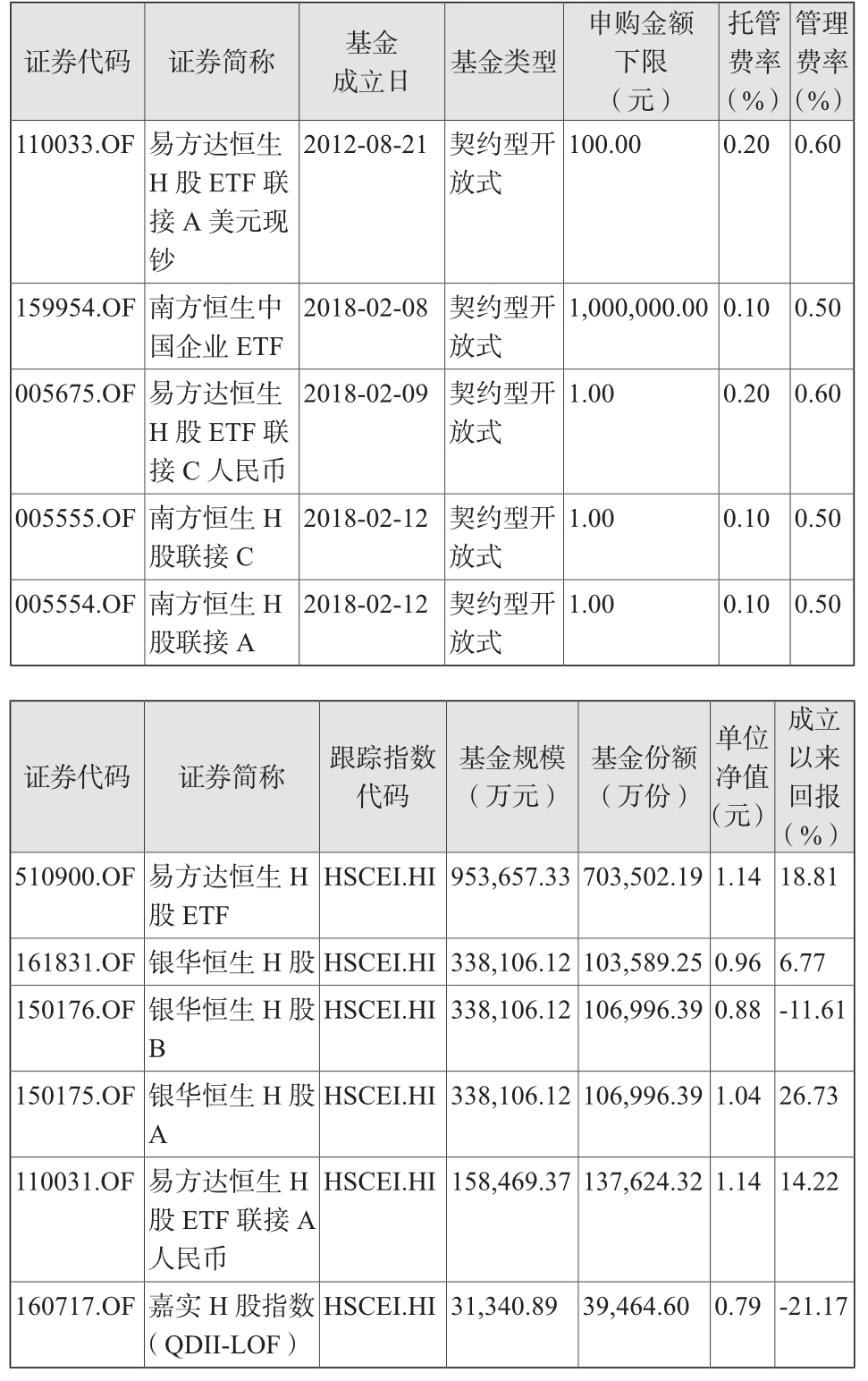

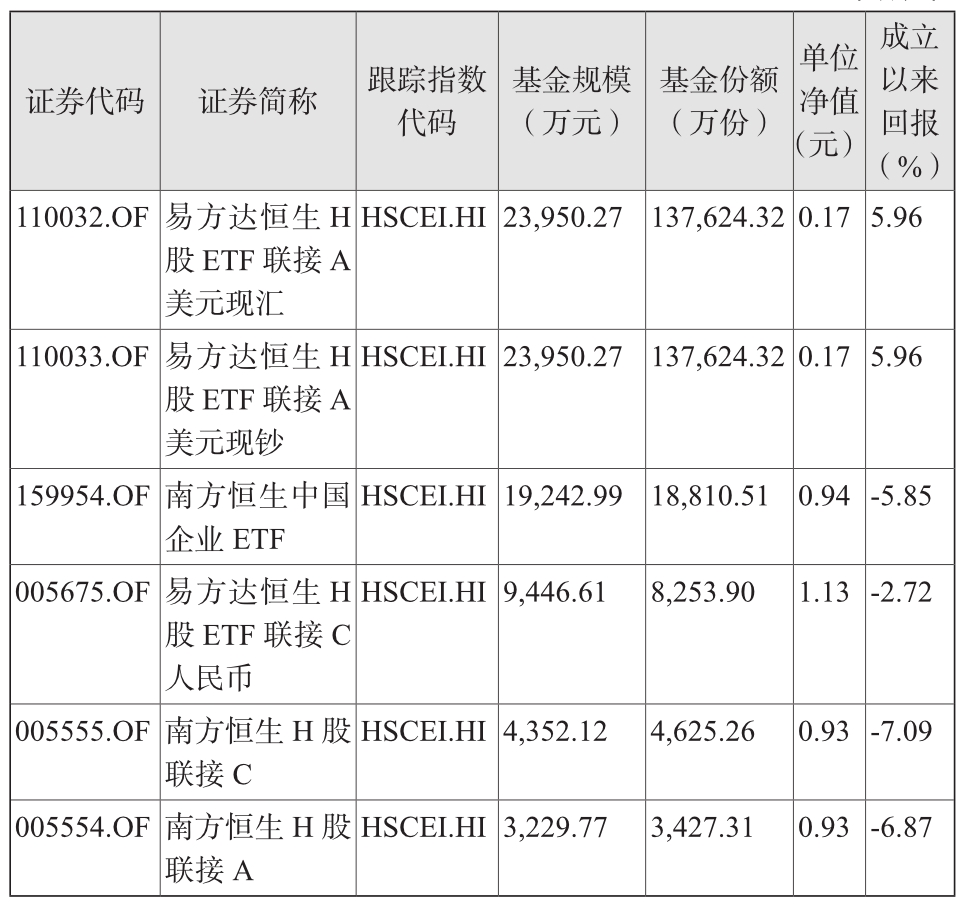

跟踪H股指数的基金产品情况

截至2018年8月31日,跟踪H股指数的主要基金产品共有12只,统计如下:

表7.10:跟踪H股指数的基金(数据来源:Wind)

(1)跟踪H股指数的12只基金产品中仅有2只基金为封闭式基金,其余10只均为开放式基金,可随时进行申购和赎回。

(2)跟踪H股指数的12只基金产品中,规模最大的为2012年8月9日成立的易方达恒生H股ETF,截至2018年9月4日基金规模为95.37亿元,成立至今累计回报18.81%。

(3)跟踪H股指数的12只基金产品的托管费率和管理费率存在差距,托管费率最低为0.1%、最高为0.28%,管理费率最低为0.5%、最高为1.0%。

(4)跟踪H股指数的12只基金产品中有2只基金产品申购金额下限较高为100万元。其余基金产品申购金额下限较低,为1元或10元,更适合广大投资者进行定投。

H股指数和A股指数的关系很紧密,因为很多公司,同时在A股和港股上市,在港股上市的这部分就是H股。例如农业银行,同时有A股和H股,它们背后实际上是一家公司,关系自然很紧密。

但是H股是在港交所上市,投资者也主要以境外投资者为主,这就导致了H股和A股的涨跌并不同步。有的时候是H股涨得多一些,有的时候是A股涨得多一些。但是长期看,因为背后是同一家公司,所以同一家公司的A股和H股,长期收益是趋于一致的。如果某个时间段,H股相对于A股涨得过高,那未来必然会有一个时间段,A股相对于H股涨得高一些,这样才能保证长期趋于一致。

这也就意味着,如果A股和H股差价过大,那么相对便宜的那个未来的收益会更好。这就是AH股轮动策略:买入AH股中相对便宜的那个,卖出相对贵的那个。

上证50AH优选指数(简称50AH优选指数),就是利用这一原理来获得超额收益的。

50AH优选指数,27只纯A股+23只同时具备A、H股的公司中相对更便宜的那一类。成份股入选50AH优选指数时,如果成份股同时具备A股和H股,选相对便宜的那个。

用文字描述为,经过汇率调整后,如果A股价格/H股价格>1.05,说明A股贵,则选相对便宜的H股;反之,如果A股价格/H股价格<1.05,则说明A股便宜,选A股。换句话说,50AH优选指数认为,正常情况下,A股应该比H股贵5%。

50AH优选指数每个月第二个周五,进行一次轮动。轮动的规则如下:

(1)A股价格/H股价格>1.05,说明A股贵,如果持有A股,则换成H股。

(2)A股价格/H股价格<1,说明A股便宜,如果持有H股,则换成A股。

(3)如果A股价格/H股价格介于1~1.05,则不轮动。

注意一下,轮动时用的标准跟成份股入选指数时用的标准不一样,具体如下:

(1)入选时,是A股价格/H股价格,大于1.05选H股,小于1.05选A股。

(2)轮动时,是A股价格/H股价格,大于1.05选H股,小于1选A股。

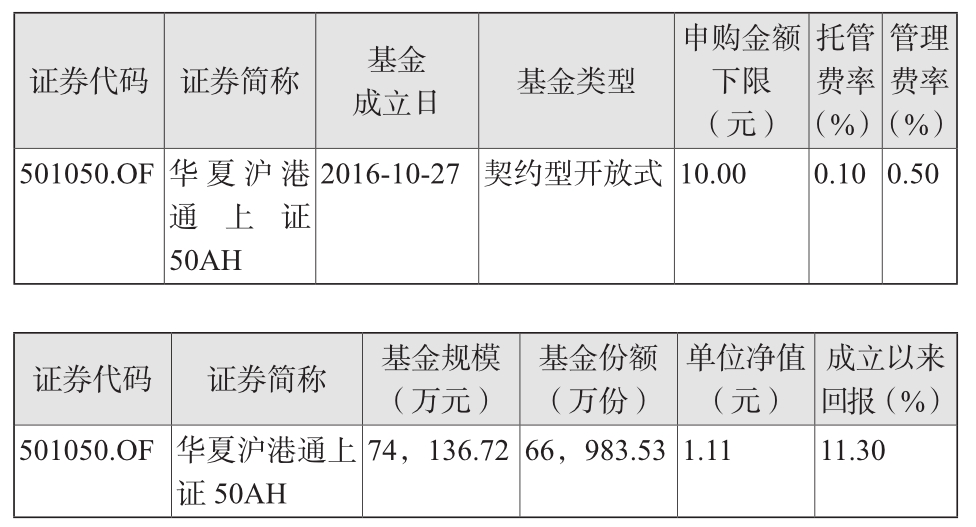

跟踪上证50AH优选指数的基金产品情况

截至2018年8月31日,跟踪上证50AH优选指数的基金产品仅有1只,统计如下:

表7.11:跟踪上证50AH优选指数的基金(数据来源:Wind)

跟踪上证50AH优选指数的基金产品仅有1只,为2016年10月27日成立的华夏沪港通上证50AH,截至2018年9月4日基金规模为7.41亿元,成立以来回报11.30%。华夏沪港通上证50AH的托管费率为0.1%,管理费率为0.5%。

上证50、沪深300、中证500、创业板,它们虽然各有特点,挑选股票的范围也不同,但是有一个共同点,就是它们都是按照市值来加权的,即股票规模越大,权重越高。这也是指数基金的主流加权方式。但实际上,除了市值加权,市场上还有另一类指数基金,它们是按照一定的策略来加权的,也被称为策略加权指数。(https://www.xing528.com)

市值加权比较好理解,就是股票规模越大,权重越高。

例如一个指数包含50只股票,总市值3万亿,其中有一只市值1000亿,另一只800亿。那1000亿市值的股票,在这个指数中的占比就是3.33%;而800亿的股票,在这个指数中的占比就是2.67%。这个3.33%、2.67%就是权重,这就是市值加权。

而策略加权,则是按照别的方式来决定个股权重。例如红利指数,就是按照股息率来决定权重的,股票的股息率越高,这个股票的权重就越大。所以有的股票市值规模虽然小,但股息率高,可能在红利指数中占比反而更高一些。

(1)红利指数基金

红利指数基金就是最近十几年兴起的一类比较特殊的策略加权基金。我们都知道,股票是会发放股息的,也就是现金分红:业绩比较好的公司,每年会从净利润中拿出一部分,以现金分红的形式回馈股东。像农业银行,它的大股东有中华人民共和国财政部,财政部轻易不会卖掉农业银行的股票。但财政部也需要资金,所以每年农业银行会拿出净利润的一部分,以现金的形式分红给股东。

这就是股票的现金分红,也叫股息。有研究表明,能实现高现金分红的股票,长期持有的平均收益率高于现金分红低的股票。这也很好理解,因为能够长期发放高现金分红,至少就能够说明企业的盈利和财务状况良好。

所以我们可以通过持有几十只现金分红最高的股票,来获取更高的收益。这就是红利指数的来源。

有人会说,股票分红,股价也会除权下跌,实际上分红没有意义。这种看法是错误的。

股票的分红是公司盈利的一部分。公司一年里的盈利,并不是在某一天突然产生的,而是在一年的时间里逐渐积累起来的。分红作为公司盈利的一部分,也是在这一年里慢慢积累起来的。分红的那一天股价下跌,只是将这部分盈利分到股东手里的一个具体体现。实际上每年都会产生新的盈利、新的分红,源源不断。

前面我们介绍过指数具备长期上涨的能力,最主要的原因是指数背后的公司,生产力和生产效率会不断提升。长期看,这些公司的盈利是不断上涨的。股息分红作为盈利的一部分,也是长期上涨的。

时间越长,分红在我们投资股票的收益中所占的比例就越大。美国著名金融学家西格尔教授,曾经在他的著作《股市长线法宝》中对此做过研究。西格尔对标普500从1871年到2012年的数据进行回测,发现股息分红是整个时期内股东收益的最重要来源。从1871年开始,股票实际收益率为6.48%,股息分红收益4.4%,资本利得收益率为1.99%。所以分红绝不是多此一举,而是我们投资股票类资产非常重要的收益来源。红利策略的有效性久经考验,所以各家指数发布商都发布了基于红利策略的指数。上证有上证红利指数,深证有深证红利指数,中证有中证红利指数,标普指数公司也为A股开发了红利机会指数。

上证红利指数

上证红利指数是最老牌的一个红利指数,也是非常出名的一个红利指数。这个指数挑选了上交所过去两年平均现金股息率最高的50只股票,指数代码为000015。A股的第一个红利指数基金就是围绕上证红利指数开发的。上证红利指数与前面提到过的上证50指数比较相似,也是投资了50只股票。因为上交所高股息率的股票,大多是大盘股,所以上证红利指数也是以大盘股为主。上证红利指数是从2004年12月31日1000点开始的。

跟踪上证红利指数的基金产品主要为2006年11月17日成立的华泰柏瑞红利ETF,截至2018年9月4日基金规模17.26亿元,成立以来回报率为122.09%。华泰柏瑞红利ETF托管费率为0.1%,管理费率为0.5%。

表7.12:跟踪上证红利指数的基金(数据来源:Wind)

中证红利指数

中证红利指数由中证指数公司编制,同时从上交所和深交所挑选过去两年平均现金股息率最高的股票,成份股数量扩大到100只。因为中证红利指数同时覆盖了两个股票交易所的上市公司,所以可以挑选的高分红股票会更多一些。从历史表现上来说,中证红利的历史收益就比上证红利指数更好一些。从两个市场挑,可选面总比一个市场要广一些。中证红利指数的代码是000922/399922。它是从2004年12月31日的1000点开始起步的。

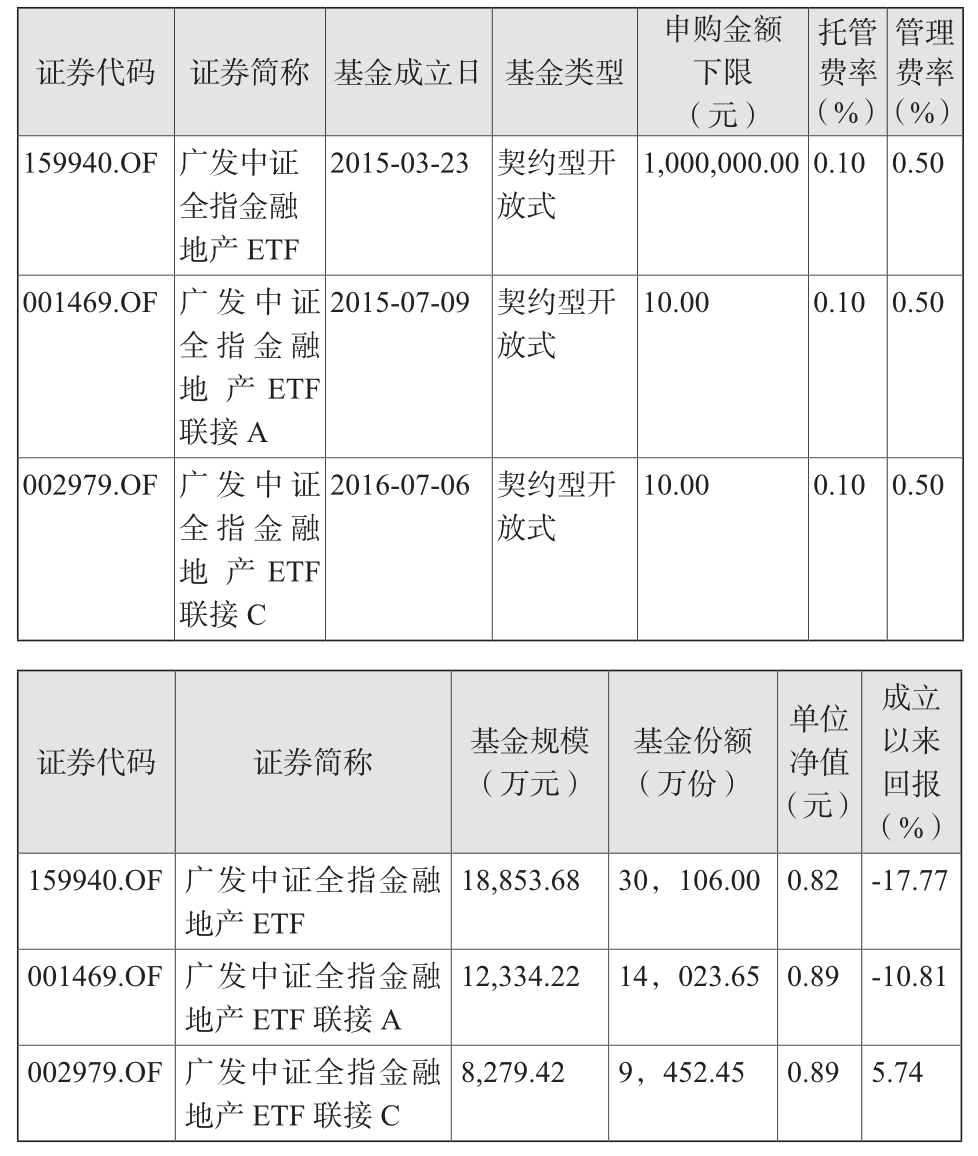

截至2018年8月31日,跟踪中证红利指数的主要基金产品有3只,托管费率均为0.1%,管理费率均为0.5%,3只基金产品分别为:

2015年3月23日成立的广发中证全指金融地产ETF,截至2018年9月4日基金规模1.89亿元,成立以来回报为-17.77%。申购金额下限为100万元。

2015年7月9日成立的广发中证全指金融地产ETF联接A,截至2018年9月4日基金规模1.23亿元,成立以来回报为-10.81%。申购金额下限为10元。

2016年7月6日成立的广发中证全指金融地产ETF联接C,截至2018年9月4日基金规模8279.42万元,成立以来回报为5.74%。申购金额下限为10元。

表7.13:跟踪中证红利指数的基金(数据来源:Wind)

深证红利指数

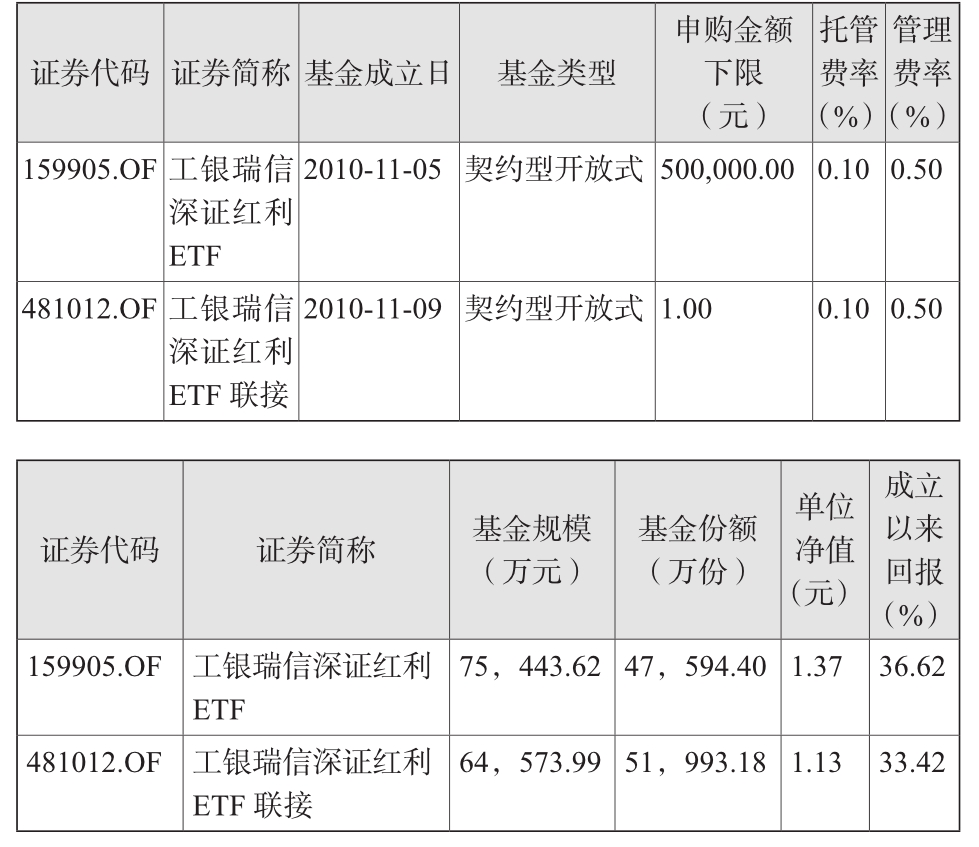

深证红利指数与上证红利指数对应,专门投资深交所的高现金股息率的股票,不过成份股只有40只。深证红利指数是红利系列指数中最早推出的一只,于2002年12月31日推出,起始也是1000点,代码为399324。

截至2018年8月31日,跟踪深证红利指数的主要基金产品有2只,分别为:2010年11月5日成立的工银瑞信深证红利ETF,申购金额下限为50万元,截至2018年9月4日基金规模7.54亿元,成立以来回报为36.62%;2010年11月9日成立的工银瑞信深证红利ETF联接,申购金额下限为1元,截至2018年9月4日基金规模6.46亿元,成立以来回报为33.42%。

表7.14:跟踪深证红利指数的基金(数据来源:Wind)

红利指数有很多种,但它们整体有一些共同的特点。

特点之一,高股息率,在熊市更有优势。

红利指数最明显的一个特点就是高股息率。这也是它名字中“红利”的来源。无论是哪一种红利指数,都是挑选高股息率的股票的。要明白一点,上市公司的现金分红与公司的盈利相关,公司会从每年的盈利中拿出一部分,以现金分红的形式分给股东。现金分红并不受股价涨跌的影响。同样是分红1000万,熊市分红后1000万能买到的股票份额,远比牛市分红后1000万能买到的股票份额多得多。也就是说,熊市分红后再投入的效果非常出众。指数的股息率越高,这一点在熊市越是明显。所以红利指数高股息率的特性,在熊市里是非常不错的优势。

特点之二,能持续发放现金股息的公司,盈利能力和财务健康状况好的概率越大。

能长期发放现金股息的公司,盈利能力和财务健康状况一般都不错,毕竟现金股息是切切实实地发放了出去,如果公司财务不好,是没有能力持续发放股息的。财务状况越稳定,企业出意外的情况也就会越少,股价的波动也会比较小。红利指数投资一篮子这样的股票,自然也比较稳定,自身的波动也是各个指数中比较小的。

特点之三,提供分红现金流。

指数基金也是有基金分红的,指数基金分红的根本来源是背后公司的现金分红。红利指数基金投资的是高现金分红的企业,自然也能收获很多现金分红,有的红利指数基金就会以基金分红的形式发放给基金持有者。不过指数基金发放基金分红并不是强制的,有的指数基金会把基金分红直接归入到基金净值中,相当于直接替投资者再投入了。

(2)基本面指数基金

除了挑选高股息率股票的红利指数,还有一类影响力也非常大的策略加权指数——基本面指数。什么是基本面指数呢?我们经常能听到基本面这个词。基本面覆盖了一个公司运营的各个方面,比如说营业收入、现金流、净资产、分红等。

基本面指数通过基本面来选股,也就是说,谁的基本面更好,谁占的权重更高。那怎么评价一个企业基本面的好坏呢?目前一般从4个维度去衡量:营业收入,现金流,净资产和分红。而基本面指数也正是从这4个维度去挑选股票的。基本面指数中,在国内最出名的就是中证基本面50指数。这个指数是按照4个基本面指标,挑选出综合排名前50的公司。具体来说,是从上市公司过去5年的年报数据中,计算4个基本面指标。

● 营业收入:公司过去5年营业收入的平均值。

● 现金流:公司过去5年现金流的平均值。

● 净资产:公司在定期调整时的净资产。

● 分红:公司过去5年分红总额的平均值。

例如一个公司营业收入为100亿元,那就用它除以全部样本公司营业收入之和,这样就得到一个百分比。用同样的方法计算出现金流、净资产、分红所占的百分比。这四个百分比求平均数,再乘以10,000,000,就得到了这个股票的基本面得分。按照基本面得分从大到小排名,取前50名,这就是中证基本面50指数了。基本面50指数是从2004年12月31日1000点开始的。指数代码为000925/399925。

跟踪基本面50指数的基金产品主要有2009年12月30日成立的嘉实基本面50指数(LOF)A,基金类型为契约型开放式基金,托管费率为0.18%,管理费率为1%,申购金额下限为1元。截至2018年8月31日基金规模16.46亿元,成立以来回报为39.98%。

前面提到过的上证50指数、沪深300指数、红利指数、基本面指数等,都有一个共同点:它们在挑选成份股的时候,包括了各行各业。这种并不限制行业的指数叫作宽基指数。实际上市场上还有一类专门投资某个行业的股票的指数基金,也就是行业指数基金。

为什么把行业指数基金放在后面介绍,这是因为行业指数的投资对投资者要求更高一些,不仅要考虑投资价值,还要考虑不同行业自身的特点和当前所处的发展阶段。

有的时候,国家整体经济发展不错,但有的行业反而一路衰败。例如过去20年,我们国家经济发展得不错,如果长期投资宽基指数基金,我们可以取得不错的收益。但是如果我们投资了收音机、缝纫机行业,那么随着这个行业的萎缩,我们则会遭受损失。

每个行业都有自己的特点,不能一概而论,需要针对行业本身的特点具体分析。所以就投资难度来说,行业指数比宽基指数要高出不少。那为何还要投资行业指数基金呢?因为行业指数基金能极大地丰富我们的投资品种。有的时候宽基指数基金没有太好的投资机会,但某些行业指数基金反而会出现投资机会,这就能对我们的投资起到很好的补充作用。

不过行业指数基金的投资难度确实大一些,所以在刚开始接触指数基金投资的时候,建议从宽基指数基金开始,不断积累经验,积累足够多的经验后再投资行业指数基金。

既然要投资行业指数基金,我们就得先了解有哪些行业。行业有很多分类方法,不过从指数基金上划分行业最常用的方法,是把行业分为10个一级行业。

摩根士丹利和标普在2000年时联合推出了全球行业分类标准(GICS),将行业分为10个一级行业,24个二级行业和67个子行业,并建立了行业指数。我国的行业指数很多也是按照这个标准分类的。其中最主要的10个一级行业分别是:

● 材料:金属、采矿、化学制品等。

● 可选消费:汽车、零售、媒体、房地产等。

● 必需消费:食品、烟草、家居等。

● 能源:能源设备与服务、石油天然气等。

● 金融:银行、保险、券商等。

● 医药:医疗保健、制药、生物科技等。

● 工业:航空航天、运输、建筑产品等。

● 信息:硬件、软件、信息技术等。

● 电信:固定线路、无线通信、电信业务等。

● 公共事业:电力、天然气、水等。

这10个一级行业,每一个都是现代社会不可或缺的重要组成部分。它们可能在投资收益上各有高低,但都非常重要。

除了按照10个标准行业来划分,还有另一种划分行业的方式,就是按照某个特定的主题来划分行业。像养老行业、环保行业、军工行业、健康行业、互联网行业等。这些主题行业,是围绕某个主题来找出对应的公司,可能包括相关主题的上下游公司。这是另一种行业的分类方式。

标准的10个一级行业分类,或者按照某个主题划分的主题行业,这就是行业指数基金的两种主要组成方式。

我们首先要清楚一点,不是所有的行业都值得投资。值得投资的行业,主要有两个,一个是赚钱更容易的行业,另一个是具有明显强周期性的行业。

(1)必需消费和医药是容易赚钱的行业

公司怎样才能赚到钱?首先公司的客户得有需求,其次公司的产品要能够满足客户的需求。如果客户的需求持续稳定,公司就能持续地赚钱。如果客户的需求不稳定,公司业绩就会出现波动。

不过有时候,即使客户需求稳定,公司也不一定能赚到钱。每家公司生产的产品是同质化的,客户选择哪家的产品都没什么区别,这就是一片红海,最终激烈的竞争会导致价格战,将公司的利润空间吞噬掉。例如家电行业,很多家电生产商都是微利。

那么,客户需求稳定,产品也有别人模仿不了的优点,公司就一定能赚到钱了吗?其实也不然。有的公司需要持续投入巨资用于维护以保证稳定的生产,赚到的钱如果不再投入,公司就经营不下去。这时候公司赚到的钱也不属于自己。例如某些高污染的重工业。

所以,市场需求比较稳定,公司有护城河才能保证一定的利润率,并且再投资需求小,能获得大量的自由现金流,只有具备这些特点的行业,才能比较容易地赚钱。

为什么茅台一度成为价值投资的标签呢?它比较符合上面的条件:需求受经济周期影响小,品牌护城河能保证不错的利润率,再投资需求比较小,赚到的钱大多都是自由现金流。

任何一个行业都是国家经济不可缺少的一部分,只要经营正确,任何一个行业都是能赚钱的,不过赚钱难度上明显有差异。

天生更容易赚钱的行业有哪些呢?主要集中在消费和医药行业。例如医药行业、必需消费行业、可选消费行业。另外一些主题行业也具备类似的特征,例如养老行业,以医药和消费行业为主。因为医药和消费行业比较优秀,使得养老行业也变优秀了。

(2)强周期性行业

除了天生更容易赚钱的行业,还有一种行业也值得投资,那就是具有明显强周期性的行业。这些行业的盈利会呈周期性变化。也就是我们俗话说的“三年不开张,开张吃三年”。

在有的时间段,这些行业的盈利会很好,估值会很高;而在另一些时间段,这些行业的盈利会比较差,估值则会很低。行业景气的时候,盈利甚至是行业低迷时的几十倍。

如果我们在这些强周期性行业的周期底部,即在它们比较便宜的时候买入,在周期顶部,即比较贵的时候卖出,就能获得非常不错的收益。

总结一下,值得投资的行业,主要是两类,一类是天生容易赚钱的优秀行业,像医药、必需消费、可选消费等。另一类是在周期底部也能盈利的强周期性行业,像金融行业中的银行、证券、保险等。本章接下来主要是围绕这些行业指数基金来进行介绍。

(1)必需消费行业指数基金

必需消费行业也被称为日常消费行业、主要消费行业。这三个虽然称呼不同,实际上说的是一回事。必需消费,主要是维持我们正常生活所需要的各种消费品,例如饮料、酒、农副食品等。

必需消费行业也是需求最稳定的行业,不管经济情况如何,这些日常消费对我们来说都是不可缺少的。也正是因为这种很稳定的需求,必需消费行业也是巴菲特最喜欢的行业之一。巴菲特的成名投资案例,很多都是在必需消费行业上。像巴菲特投资的喜诗糖果、可口可乐、生产番茄酱的亨氏食品、生产剃须刀的吉列等,都是必需消费行业的公司。

目前必需消费行业的指数主要是以下4只。

● 上证消费指数:从上交所挑选必需消费行业公司。

● 上证消费80指数:从上交所挑选80家规模最大的必需消费行业公司。

● 中证消费指数:从中证800,即沪深300和中证500中挑选必需消费行业公司。中证消费指数基准日期是2004年12月31日,起始1000点。

● 全指消费指数:从所有上市公司中挑选必需消费行业公司,覆盖范围最广。

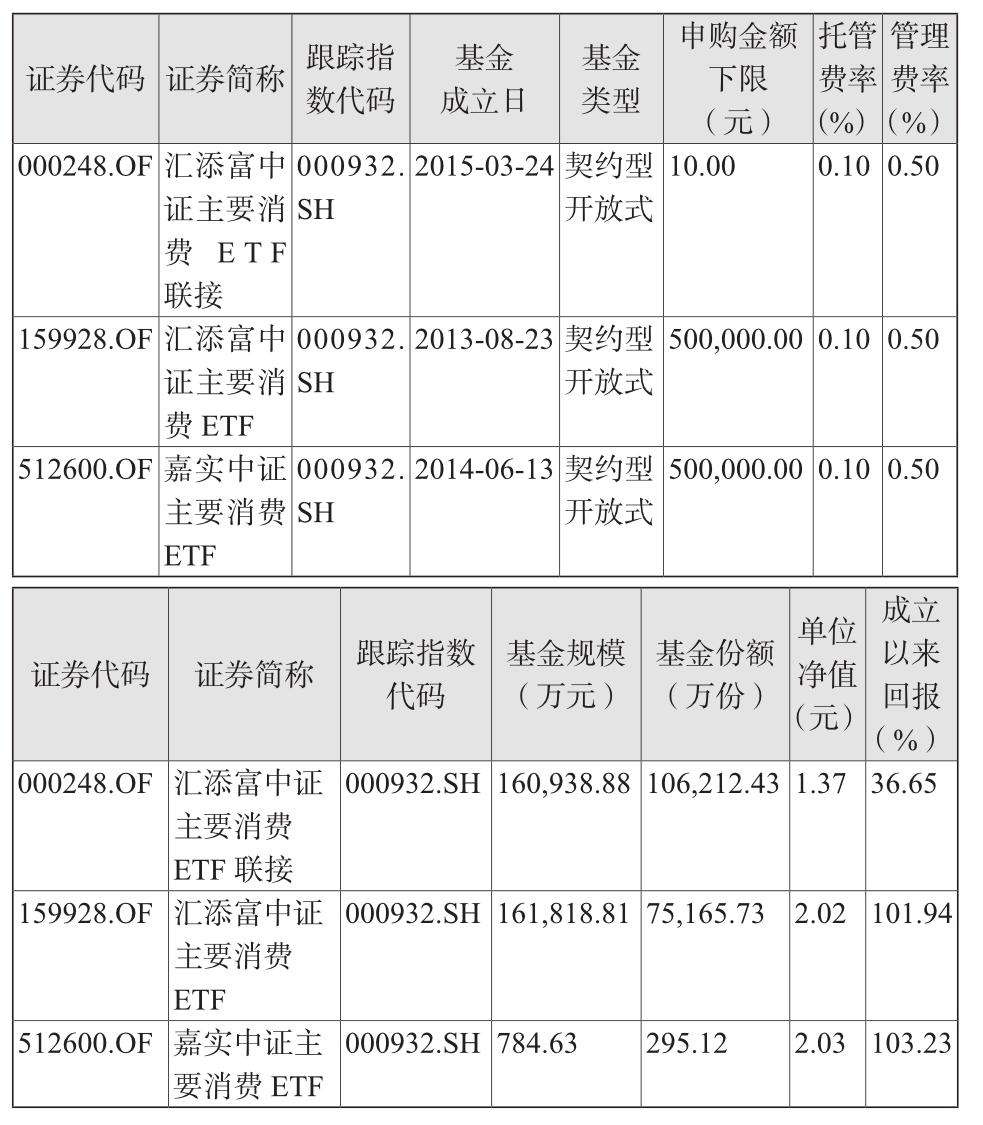

中证消费指数覆盖面更广,相对来说是更好的选择。截至2018年8月31日,跟踪中证消费指数的主要基金产品有3只,统计如下:

表7.15:跟踪中证消费指数的基金(数据来源:Wind)

(2)医药行业指数基金

第二个比较重要的优秀行业是医药行业。因为我们每个人都离不开生老病死,医药是人类的基本需求。这个需求不会因为经济不景气、自然灾害等原因而减少。绝大多数国家里,以几十年的时间跨度来看,医药行业都是不错的行业。

医药指数是经济危机中非常具有价值的避险板块。即使宏观经济不好,医药行业整体表现也好于宏观经济。

1991年开始,日本经济陷入大萧条,日经指数大幅下跌,但1992~2012年的20年中,有14年医药指数都跑赢了日经指数。

医药行业因为本身比较受欢迎,所以对应的行业指数基金数量也非常多。从行业指数的角度,我们投资医药行业,以下几个指数最常被用到。

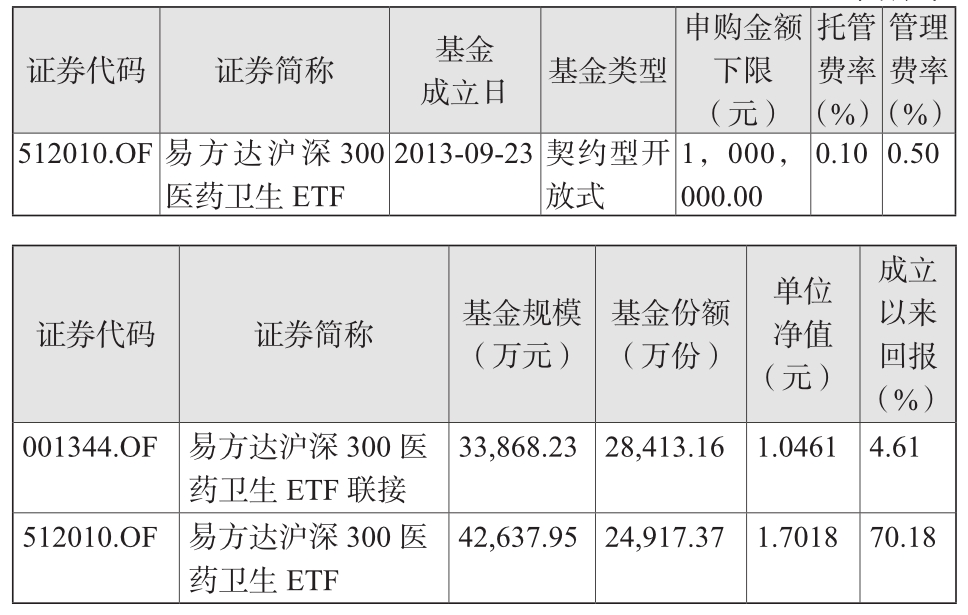

300医药指数

300医药指数,是从沪深300指数中挑选医药股。因为沪深300本身包含国内规模最大的300家上市公司,所以300医药所投资的也主要是大型医药股。

300医药行业指数基金规模还可以。场内场外都有,比较适合看好医药行业大盘股的投资者。而且,300医药指数不限制成份股的比例,有利于头部医药股的发挥。

但缺点就是,如果头部医药股出问题了,那受到的影响也比较大。这个指数属于风险大、收益大的医药行业指数。

截至2018年8月31日,跟踪300医药行业指数的基金产品主要有如下2只:

表7.16:跟踪300医药行业指数的基金(数据来源:Wind)

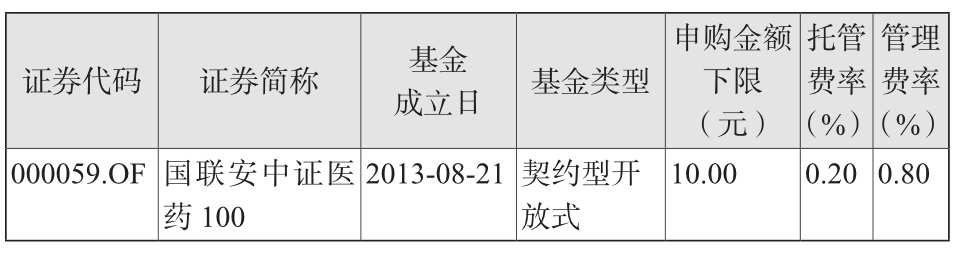

中证医药100指数

中证医药100指数,也是中证指数开发的,挑选的是医药行业市值最大的100家公司,所以在选股范围上,跟中证医药很相似。只不过医药100是等权重指数,每只股票分配的比例都只有1%,定期平衡。

用这种方式,极大地分散了单只医药股的风险。任何一只医药股在医药100指数中所占的比例都不会太高。

截至2018年8月31日,跟踪中证医药100指数的基金产品主要有如下3只:

表7.17:跟踪中证医药100指数的基金(数据来源:Wind)

500医药指数

500医药指数,从中证500指数中挑选医药股。中证500指数是主要投资国内中盘股的指数,规模在301~800名,所以500医药主要投资的是中盘医药股。

500医药行业指数基金规模偏小,市场上主要指数基金是南方中证500医药卫生ETF(代码:512300.SH),基金规模5100万元,申购金额下限为50万元。

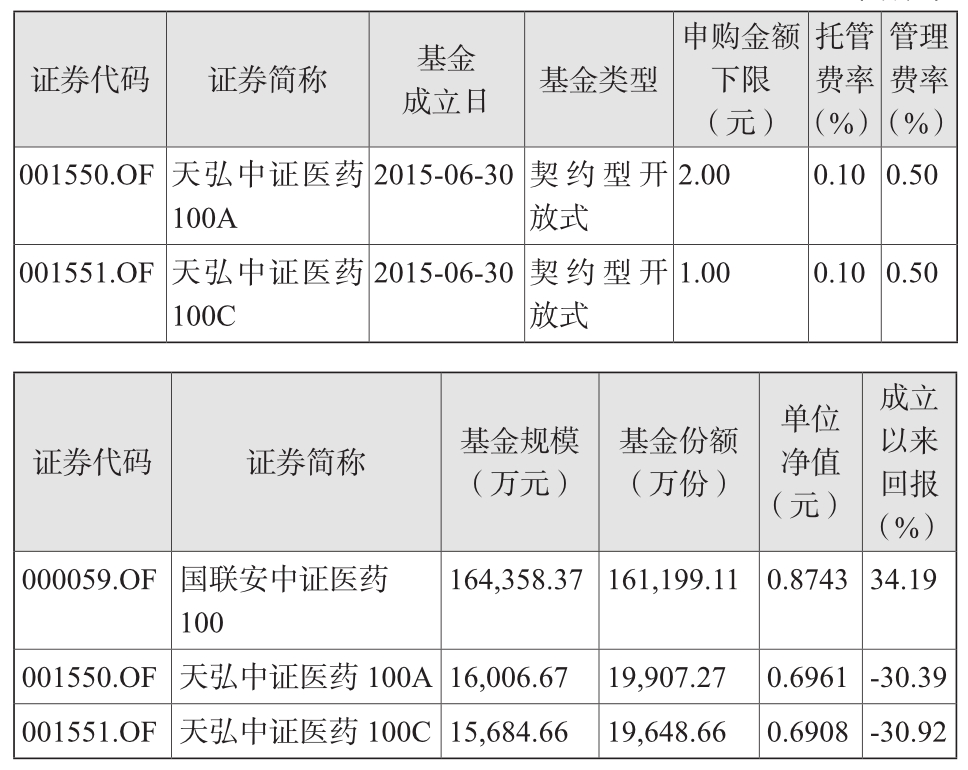

中证医药指数

中证医药指数又称中证800医药指数,基本覆盖了医药行业的所有大中盘股。

截至2018年8月31日,跟踪中证医药指数的基金产品主要有如下4只:

表7.18:跟踪中证医药指数的基金(数据来源:Wind)

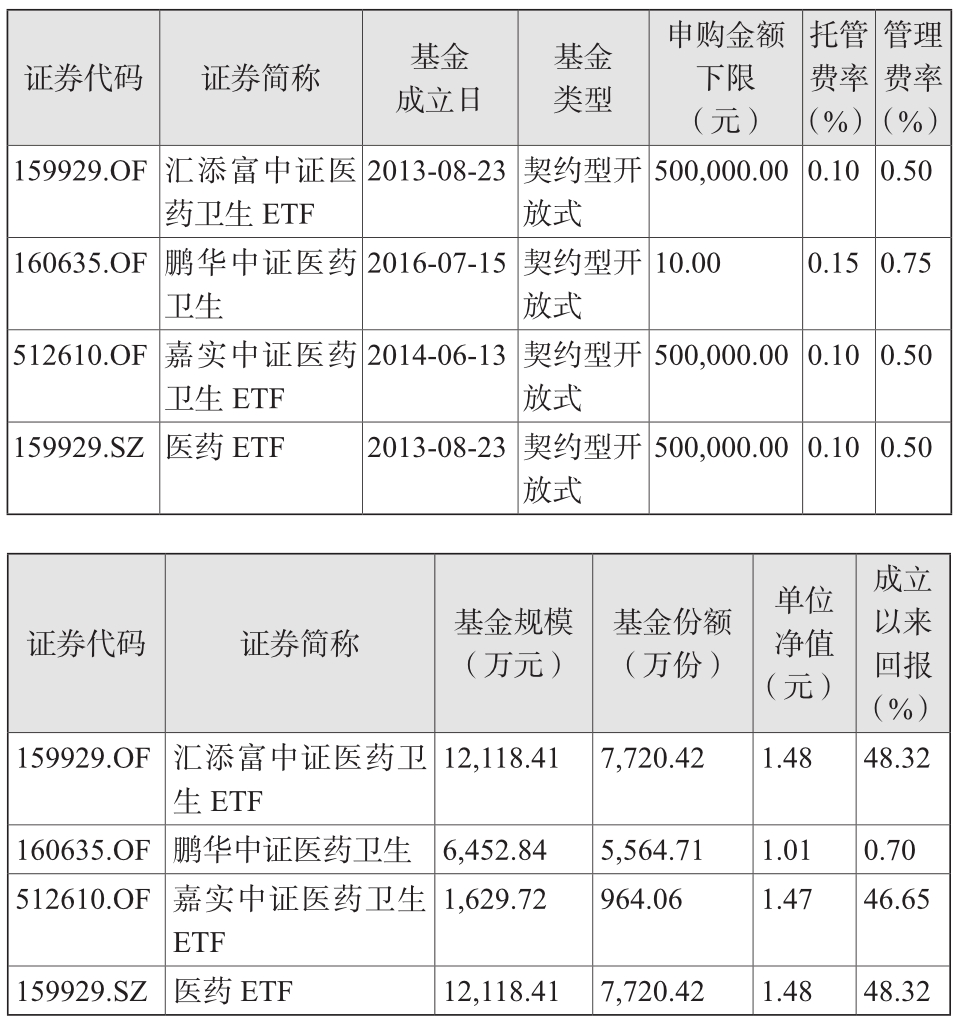

全指医药指数

中证医药主要是从沪深300和500指数中挑医药股,但A股还有两千多只小盘股。把A股所有的医药行业都包括进来,就是全指医药指数,所以中证医药包含在全指医药中。

截至2018年8月31日,跟踪全指医药指数的基金产品主要有如下5只:

表7.19:跟踪全指医药指数的基金(数据来源:Wind)

医药行业是一个容易出现“黑天鹅”或者“政策影响”的行业。所以如果指数基金过于重仓某些医药股,其实风险还是有的。例如2018年闹得沸沸扬扬的疫苗股。

如果能做到足够分散,例如像医药100这样,每个成份股都只有1%左右的比例,那么,即使是指数中有某些股票出了问题,对整体的影响也并不大。

2008年发生了三聚氰胺事件,消费行业受此影响,在两个月时间里大跌35%。最低的时候,消费行业到了2000多点。但是到如今,10年过去了,消费行业早已收复了当年失地,继续上涨了五六倍。

2018年的疫苗事件也是如此。疫苗股在医药行业中占比并不高,但是短期的恐慌导致医药行业出现了大跌。然而长期来看,医药仍然是普通人不可缺少的部分,该行业仍然会长期表现良好。

(3)可选消费行业指数基金

必需消费指的是我们在日常生活中需要经常消费的食品、饮料、烟草等常用日用消费品,一般单价比较低,消费频率高,也是刚需。可选消费则是和必需消费对应的。

什么是可选呢?可选消费指的是有钱的时候才会消费,这种消费可以提升我们的生活质量,但不是刚需。没有钱的时候,我们会推迟可选消费方面的支出,像高档手机、汽车、大家电等,都属于可选消费的范畴。

可选消费有如下几个特点:

a.需求比必需消费弱,有一定周期性。

我们可以一星期不用电视、不开汽车,但是估计没有几个人能一星期不吃饭、不喝水。可选消费的需求不像必需消费那样稳定,如果经济形势不好,消费者会倾向于将可选消费推后,或者降级选用更便宜的产品。

所以很多时候,可选消费也会表现出更强的周期性。像家用电器、汽车行业等,都存在很强的业绩周期波动。

b.受益于人口红利,特别是人均消费金额的提升。

可选消费非常受益于人口红利,特别是人均可支配收入的提升。新增人口的增长,人均消费金额达到一定程度,都会促进对应的可选消费企业的兴起。

例如影视业,这几年影视行业的爆发式发展大家有目共睹,但影视行业在之前很长一段时期都处于低速发展期,但现在票房超过10亿元的大片比比皆是。虽然这其中有网络发展、电影产业成熟等因素的推动,但最根本的原因还是人均消费金额的提升,推动了可选消费的快速发展。

c.可选消费的升级换代特性。

像80年代的三大件、90年代的彩电等,每个时代都有其具有代表性的可选消费产品和企业。这些企业在自己所引领的时代里能呼风唤雨,股价和业绩表现都非常惊人,但如果跟不上消费升级换代,企业就会衰落。

这一点跟必需消费是一个鲜明对比。我们对油盐酱醋等必需消费产品的升级换代并没有什么要求,今天吃的盐跟20年前吃的盐相比差别并不大。但每隔一段时间,可选消费的产品就会升级换代。这也是可选消费行业的一个特点。

这个特点会导致一个问题,就是如果某个可选消费的个股,在升级换代中被替换掉了,那么对投资者来说就会有很大的投资风险。所以对普通投资者来说,投资可选消费行业的指数是个不错的选择,指数囊括了一系列的相关股票,可以避免投资单只个股的风险。

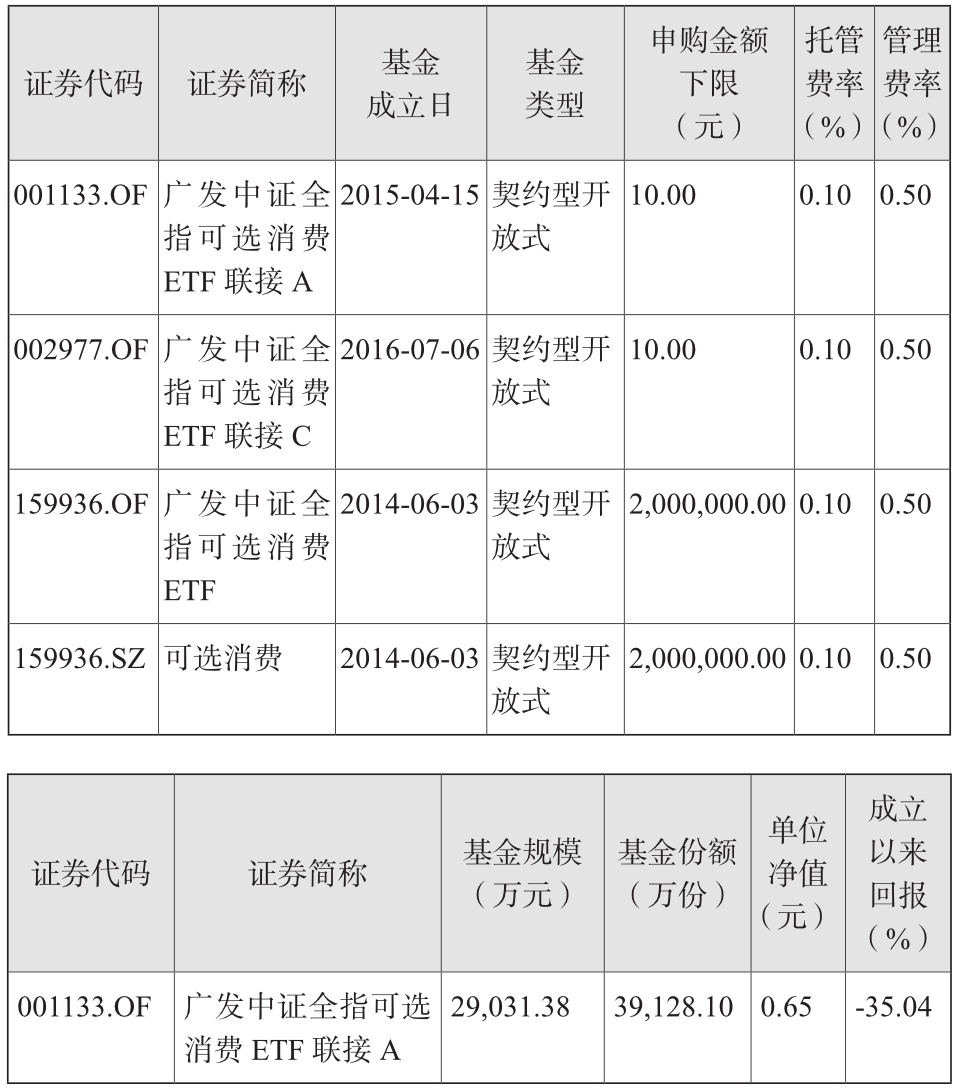

截至2018年8月31日,跟踪可选消费指数的基金产品主要有如下4只:

表7.20:跟踪可选消费指数的基金(数据来源:Wind)

(4)养老产业指数基金

生老病死是所有人都要面临的问题,以“生老病死”为主线的投资主题一直是长牛股的聚集地。当下,中国已逐渐步入老龄化社会,鉴于生活水平的提升和中国历来崇尚的孝道文化,中国养老产业领域面临着前所未有的机遇。

养老产业并不是一个标准的行业划分,它是一个概念性的行业。不过它并不是我们想象中的像养老院那样的养老,实际上,它是一个多行业混合的产业。养老产业覆盖了多个行业,包括医疗保健、信息技术、日常消费、可选消费,甚至包括保险公司这种金融行业。

目前影响力最大的养老产业的指数是中证养老产业指数,包括80只成份股。它的成份股覆盖面比较广泛,成份股的权重也都差不多,换句话说,它是一只等权重指数。

在挑选成份股的规则上,中证养老产业指数也与一般的行业指数不同。挑选规则如下:

a.消费电子、休闲用品、酒店旅游、教育、文化传媒、药品零售、乳品、家庭用品、医药卫生、人寿保险、互联网软件等行业属于养老行业,每个子行业挑出一个市值最大的,列入成份股,这就有了十几只。

b.挑完后,在剩余的养老产业股票中,挑选市值最大的作为指数样本股,直到样本股数量满80只。

简单说,就是先保证各个子行业的龙头入选,再按市值来挑选。养老产业指数主要是由医药行业、必需消费行业和可选消费行业混合的,因此,它同样具备医药和消费的优秀属性,属于非常不错的好行业指数。

中证养老产业指数以2015年2月13日为基日,以1000点为基点。截至2018年8月31日,跟踪养老产业指数的基金产品主要有如下3只:

表7.21:跟踪养老产业指数的基金(数据来源:Wind)

(5)银行业指数基金

除了比较容易赚钱的优秀行业,还有一类行业也是可以考虑的,那就是强周期性行业。

周期性行业指的是行业的某些方面会呈周期性波动。例如,销售保健品的行业会有销售旺季和销售淡季,券商会因为牛市和熊市而产生业绩波动,银行会因为宏观经济的影响而产生盈利方面的周期波动,航空股会因为油价的波动而成本变化很大,等等。

银行是百业之母。如果没有银行在中间起作用,而让能够提供资金的出借方和需要资金的贷款方自己去对接,那成本是非常高的。无论哪个行业要发展,都需要资金,银行的贷款是目前企业资金的主要来源。同时,银行也是国家调节经济的工具。必要的时候,银行也可以从国家低成本地获取流动性,来解决流动性危机。银行虽然有一定的周期性,总体来说还是个不错的行业,长期看能跑赢市场平均。

银行的周期性受宏观经济的影响比较大。当经济处于下行周期,客户还款质量下降,风险准备金增加,同时国家也要降息来刺激经济,所以银行利差收益减少,风险准备金增加,银行效益就会变差。当经济好转的时候,国家要给经济降温,客户还款质量也变好了,银行效益就会变好。因为经济周期一直在波动,所以银行也会周期往复。

投资银行业指数基金,有两种选择:

一是投资上证50指数、基本面50指数等相关的指数基金产品。因为银行股规模都比较大,所以在以大盘股为主的指数中,也就包括了很多银行股。如上证50成份股中,金融类占了将近60%,其中银行占了半壁江山,从这个意义上来讲,上证50就是半个银行类指数。

另一种选择是投资银行业的指数基金或者主题基金。目前国内的银行业指数基金,基本上都是追踪中证银行指数的。中证银行指数以2004年12月31日为基日,以1000作为基点,于2013年7月15日由中证指数公司发布。

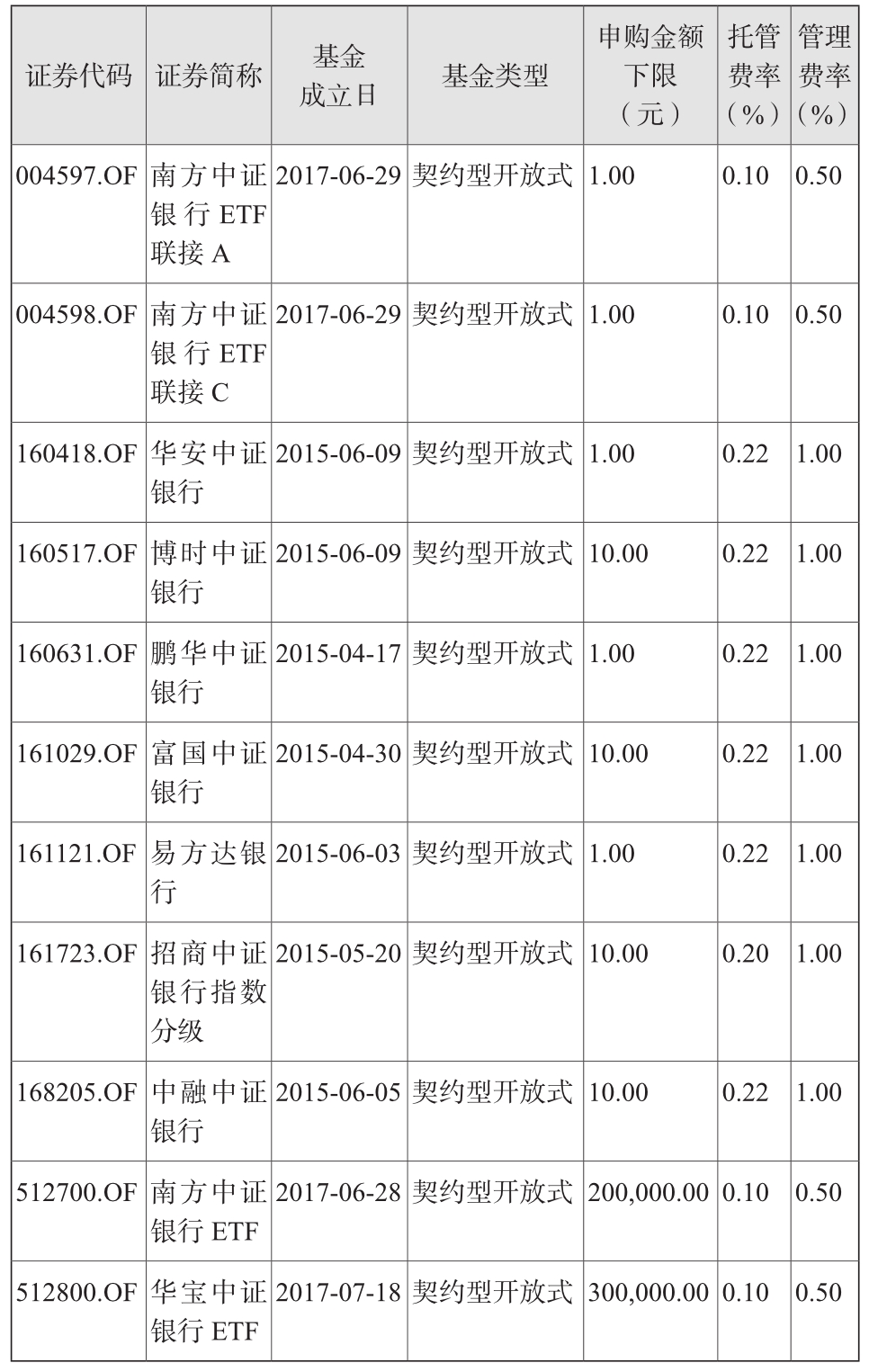

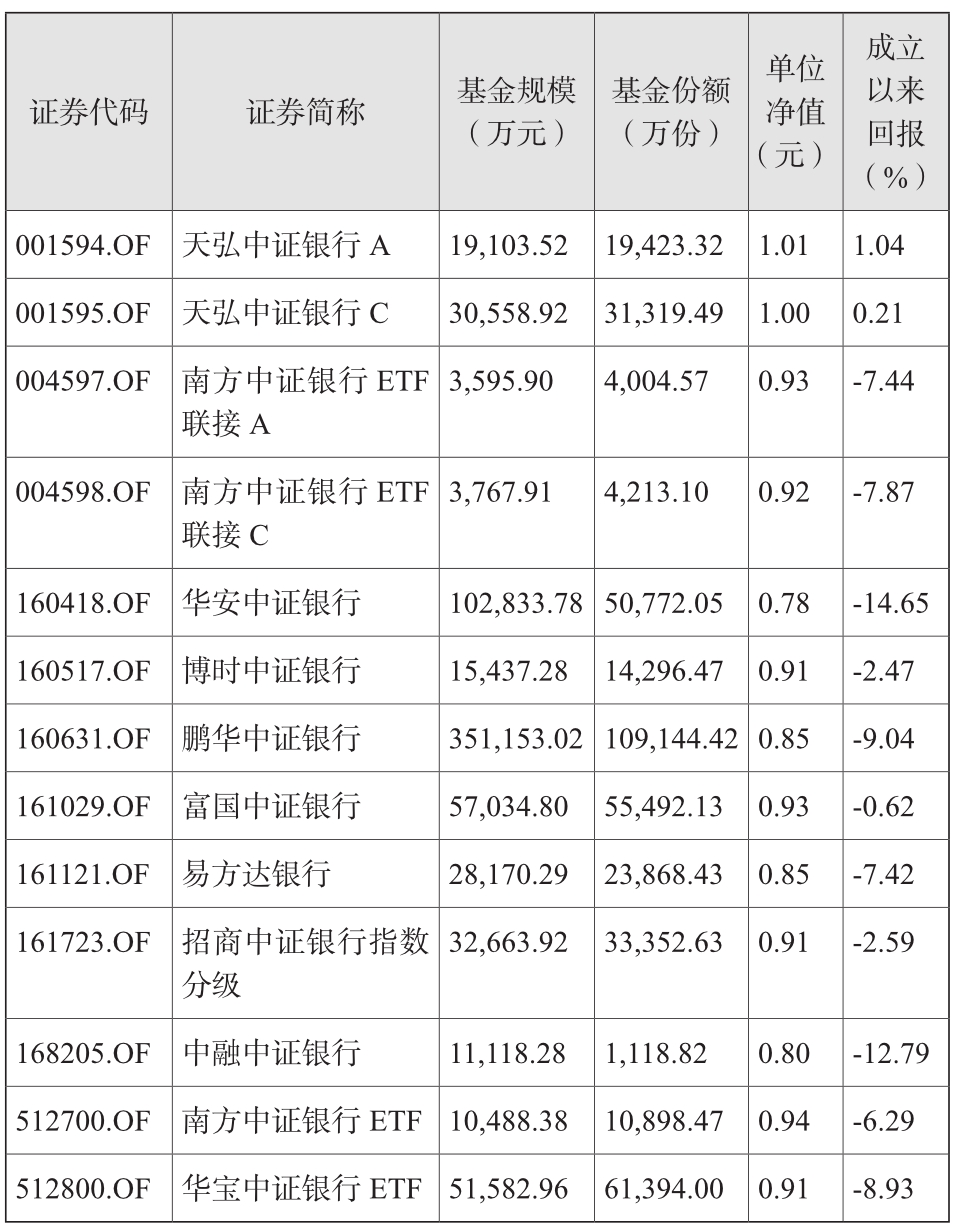

截至2018年8月31日,跟踪中证银行指数的基金产品主要有如下13只:

表7.22:跟踪中证银行指数的基金(数据来源:Wind)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。