注射模价格的简单估算法,是多年来广大模具工作者在实际工作积累、并广泛流传使用的一些经验。由于注射模具品种规格繁多,技术特性千差万别,各地价格的制定又多缺乏科学依据,难以将各种复杂的技术因素估计得当。针对此种现状,中国模具行业协会经营管理委员会推荐如下模具价格详细计算方法。

1.注射模具价格构成

商品价格由产品成本、流通费用、税金和利润构成。模具作为一种商品,在市场上流通情况大不相同。供需双方直接见面定价成交,使价格中不含流通费用只含销售费用。模具销售价格可表示为

M=Me+m=M0+e+m (6-15)

式中 M——模具销售价格(元);

Me——模具销售成本(元);

e——模具销售费用(元);

m——税金利润(元);

M0——模具生产成本(元)。

模具生产成本是模具在制造过程中所发生的各种费用之和。有

M0=G+D+C+Q+W+E+U+F (6-16)

式中 G——人工费(元);

D——设计及技术服务费(元);

C——材料费(元);

Q——能源费(元);

W——管理费(元);

E——专用工具、工装费(元);

U——试模费(元);

F——试制性不可预见费(元)。

式(6-16)中构成模具生产成本项主要是根据模具生产独有的“单件试制性”和“技术、资金、劳动力三密集”特点而单项列支的。模具的实际生产成本在与需方定货时,只是各种成分逐项统计的汇总估算,待模具制成后方可得出详细准确的结算。

2.注射模具价格计算方法

注射模具的主要零部件是动模、定模、型腔和型芯,采用优质模具钢,经过多道工序加工而成。设定采用常规制造工艺流程是:铣削(仿形铣、数控铣、工具铣)、电加工(电火花成形、线切割成形)、磨削(成形磨、坐标磨),经模具钳工研修、抛光、装配,再经反复试模与修整,直至严格检验合格后才算完成模具的制造过程。

注射模具销售成本的主要成分是人工费G和原材料费C,只要设法通过有关公式将这两项费用计算出来,注射模具销售成本的主体就出来了。

同时,注射模具设计工作量的大小与制件的复杂程度、精度、模具结构等因素有关,而制件质量及模具状况又与模具的制造工时有关。因此,注射模具设计费D,通常与注射模具的人工费G之间有一线性关系,即

D=dG (6-17)

式中 d——注射模具设计费系数,见表6-21。

因此,注射模具的销售成本还可以写成

M0=G(1+d)+C+Q+W+E+U+F (6-18)

(1)人工费G计算式 在注射模具中,从设计投产、备料至试模合格验收为止,所发生的全部工时费用总和为

G=A∑T (6-19)

式中 ∑T——型腔模具制造全过程中的总工时(h);

A——型腔模具制造中单位工时的平均金额(元/h)。

根据模具规格大小、结构繁易、精度高低的不同。影响制造总工时 的最主要因素有

1)制件外形长、宽和高的尺寸;

2)制件几何体的复杂程度;

3)制件精度;

4)模具成型部位表面的粗糙度;

5)模具结构等。

因此,注射模具制造总工时的计算公式可表示为

∑T=T0K1K2K3K4(1+K5) (6-20)

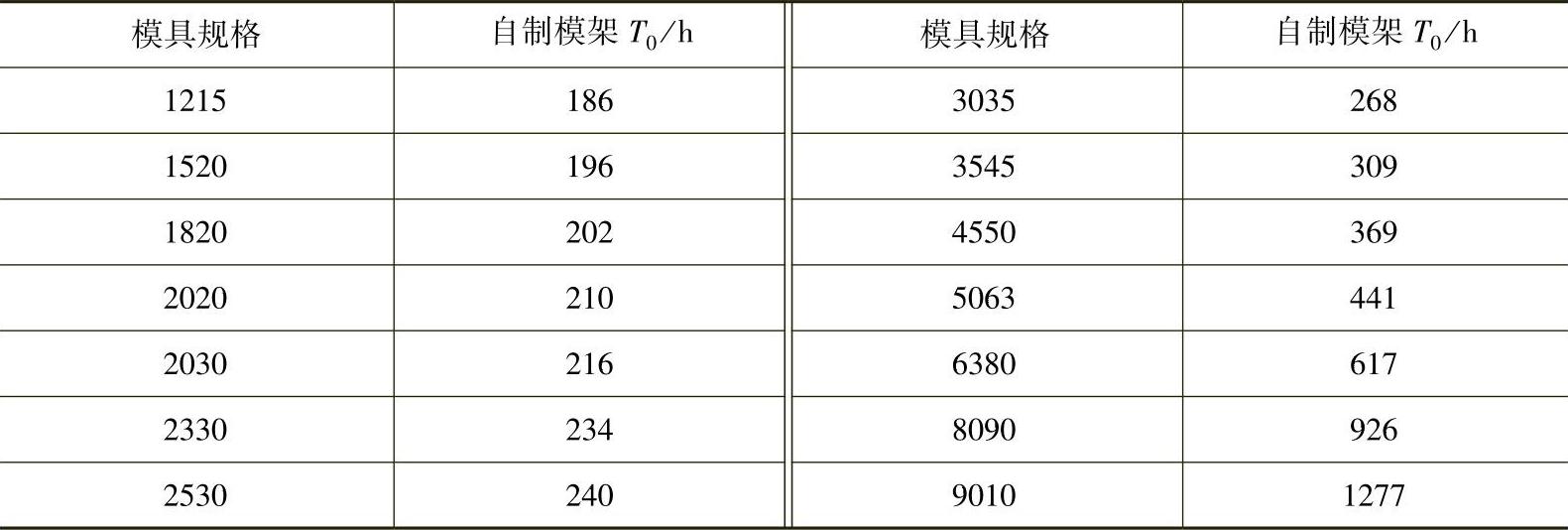

式中 T0——注射模具制造基点工时(h),表6-14;

K1——注射模具型腔深度系数,表6-15;

K2——注塑件形状复杂系数,表6-16;

K3——注塑件精度系数,表6-17;

K4——注射模具成型部位表面粗糙度系数,表6-18;

K5——注射模具结构系数,表6-19。

(2)基点工时T0用于计算注射模具制造总工时∑T的基础参数,称之为基点工时。表6-14中列出了直浇口塑料注射模具标准模架常用规格的制造基点工时T0值。

注塑件在开模方向上的投影面积决定着模具动、定模的周边尺寸。例如,两个几何体相似的注塑件,它们在开模方向上的投影面积不同,则它们相应的模具规格就不同。

各种规格模具的基点工时中,均含有模具加工的不可预见及自然工时费。

表6-14 直浇口塑料注射模具的模架制造基点工时T0

在尚无模具施工图而只有制件图或注塑件样品的情况下,可用下列经验公式近似确定该制件相应的模具规格。

L=l/I (6-21)

式中 L——模具的定模边长(mm);

l——制件在开模方向上的投影边长(mm);

I——系数,I=0.6。

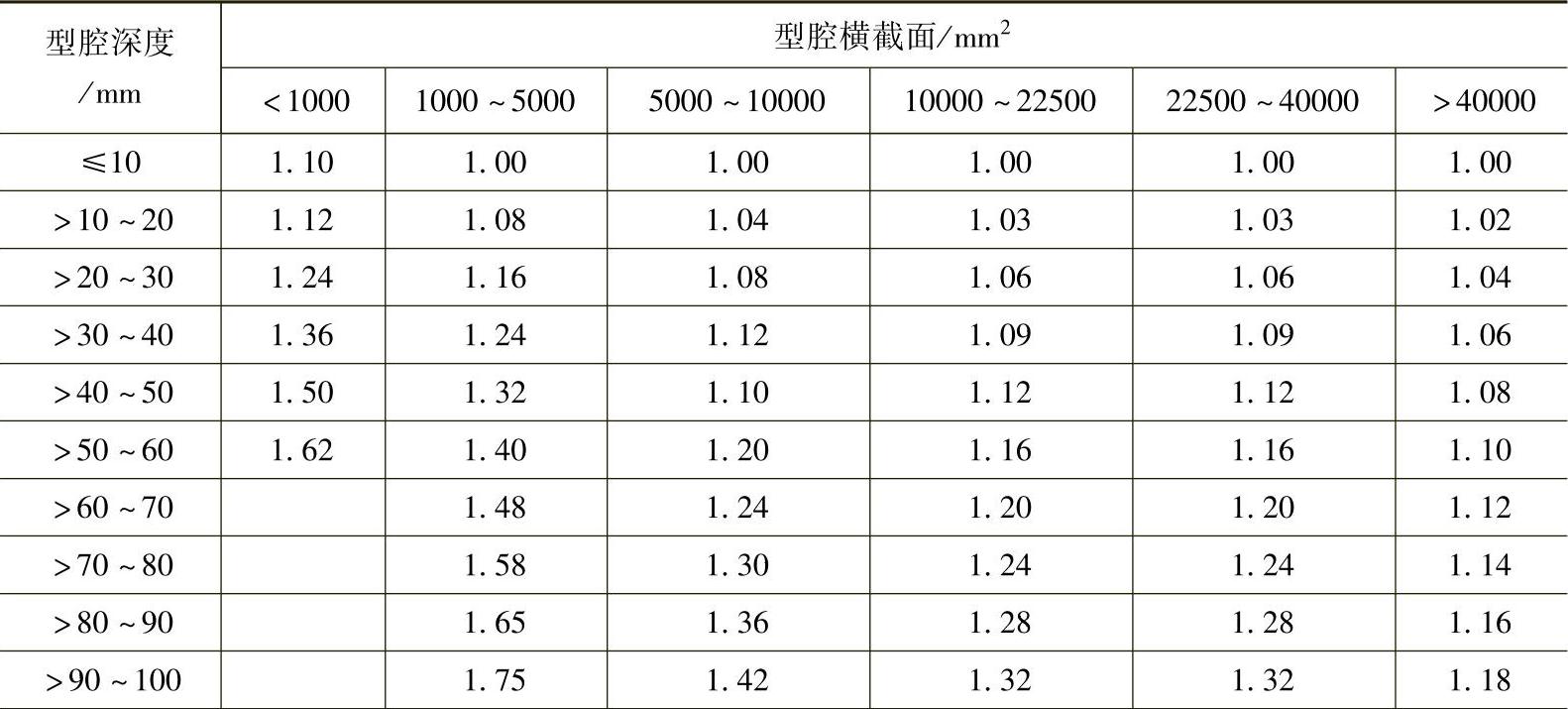

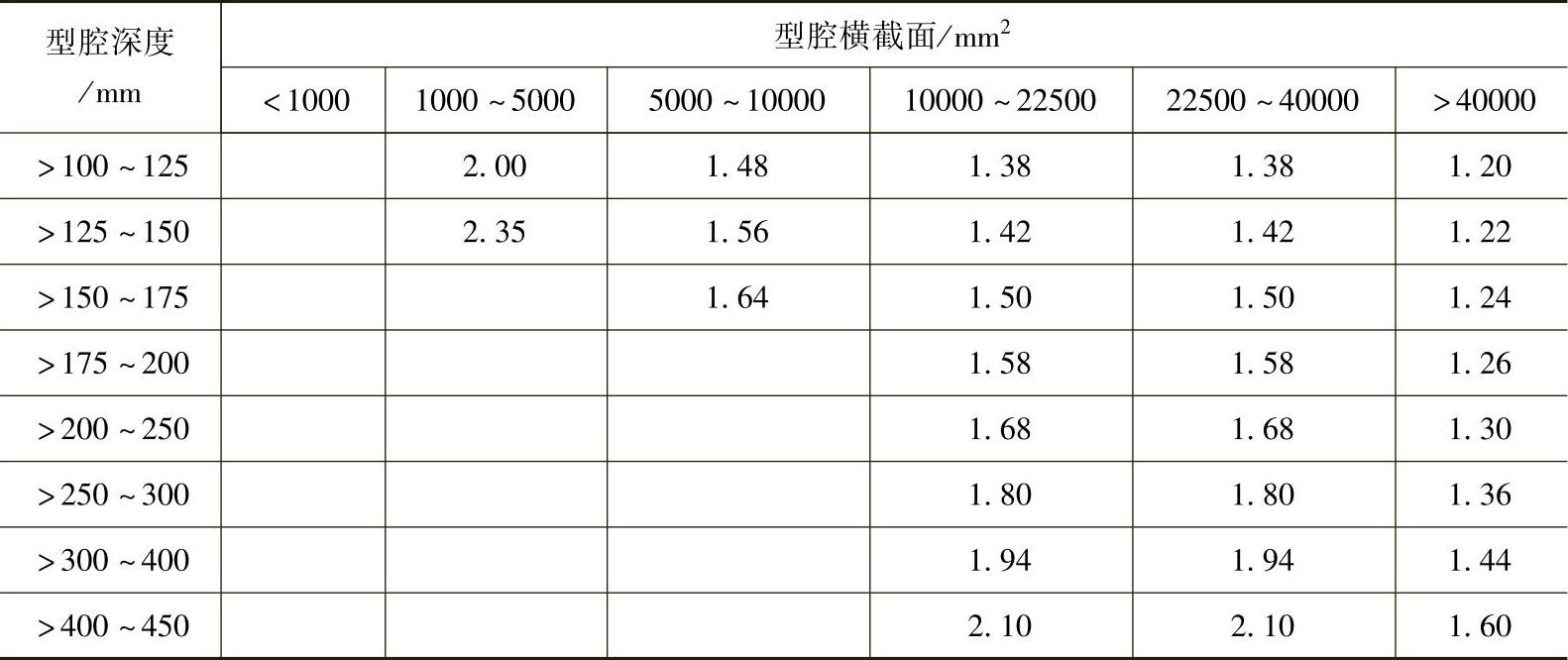

(3)型腔深度系数K1模具型腔深度不等,加工工时自然不相等。如果两个制件投影面积相等,制件高度不等,加工较深型腔所需要的工时较多。如果深度相等,但它们在开模方向上投影面积不等,在一般情况下,加工投影面积大的型腔,比加工投影面积小的型腔较为容易。因此,选择深度系数要考虑制件在开模方向上的投影面积。

如表6-15所示,在选择型腔深度系数K1时,要以制件最大轮廓尺寸,算出它在开模方向上的投影面积,作为型腔的横截面积。以制件在开模方向上的最大高度,作为型腔的最大深度。然后在相应的面积和深度范围内选取相应的型腔深度系数K1。一模多腔时,要以相对加工量最大的一个型腔横截面积和深度为依据进行选择。

表6-15 型腔深度系数K1

(续)(https://www.xing528.com)

(4)注塑件形状复杂系数K2制件形状复杂程度系数K2见表6-16。按照国家标准制图的正规制件图样,图面标准尺寸应不会重复出现。通常情况下,制件尺寸数目量越多,则制件的几何形状越复杂(非圆曲面的情况除外),与注塑件相应的模具型腔几何形状复杂程度就越大。

表6-16 制件形状复杂系数K2

在选取K2值时,须遵循以下几点规定:

1)当制件几何体有非圆曲面时,其非圆曲面部分按100~150个尺寸数目计;

2)当制件上有螺纹时,螺纹的每个尺寸要素按5个尺寸数目计;

3)当一模有两个不同制件型腔时,总尺寸为二者之和;

4)当一模有几个相同型腔时,总尺寸数目等于一个制件尺寸数目的几倍。

(5)注塑件精度系数K3注塑件精度要求直接影响着总工时的多少,高精度的模具才能生产出高质量的制件。但是,有了高精度的模具,也会因制件材质不同而使制件达到的精度不同。为此,通常以工程塑料所能达到的精度等级为依据。塑料精度等级,见本章的表6-1和表6-2。根据这两个表可在表6-17查得注塑件精度系数K3值。其步骤:

1)依照制件材质由表6-1,确认注塑件的一般精度等级。

2)将制件图上所标注的尺寸公差值与表6-2中相应的精度等级逐一对照,并将制件图上的小于精度等级公差值的尺寸数目逐一累计。

3)依据累计的比“一般精度”提高了的尺寸数目在表6-17中选取相应的精度系数K3值。

表6-17 注塑件精度系数K3

(6)成型部位表面粗糙度系数K4其值见表6-18。型腔或型芯表面粗糙度的等级,一般要比制件本身要求的表面粗糙度低一级。

表6-18 模具成型部位表面粗糙度系数K4

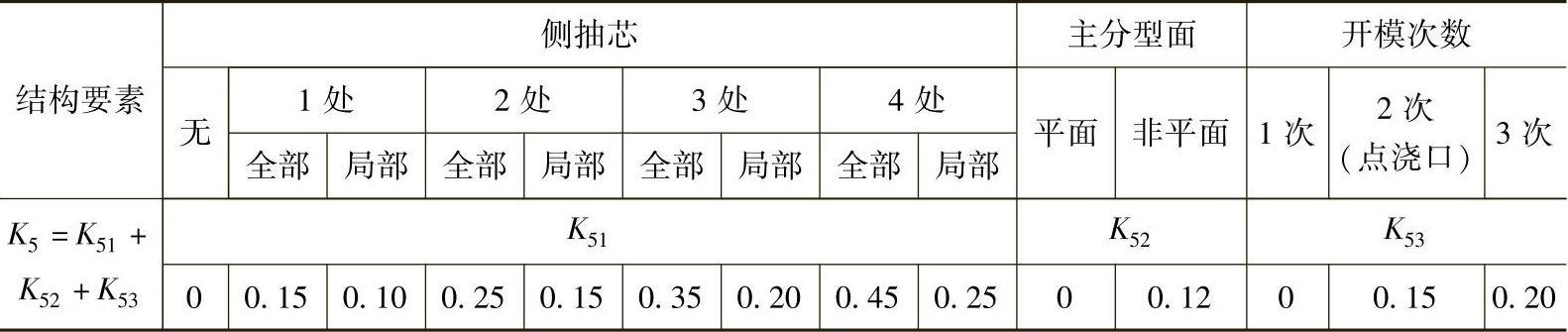

(7)型腔结构系数K5涉及模具结构方面的要素很多,很难将所有要素全部包含在模具结构系数之中,只能择其中最主要、最普通的结构要素取而代之。在表6-19中包含了三个最主要、最普通的结构要素,即侧抽芯、主分型面及开模次数。其相应的系数称为“子系数”,并分别以代号K51、K52、K53表示。其相互关系为

K5=K51+K52+K53(6-22)

表6-19 型腔结构系数K5

需要说明的是注射模具内外抽芯的方式很多,结构也相应不同。在表6-19中的侧抽芯系数K51是以最通常采用的斜导柱与滑块方式为基础而设定的。如果遇到模具采用其他侧向分型抽芯机构时,K51值可以适应修订。侧向分型机构视为侧抽芯结构。

(8)单位工时平均金额A式(6-19)中单位工时平均金额A是计算型腔制造工时费G的重要参数。如果从企业完全成本Me中去掉原材料费C、设计费D、专用工具费E、试模费U、销售费e这五项费用后,所余下的那部分成本暂且称为“不完全成本”,A就是企业不完全成本与企业实际工时之比值,即

A=不完全成本/实动工时

由于各企业在人员结构、设备配置、管理水平等诸方面的情况不尽相同,因此,各企业间的A值也就不同。即使是同一企业,随着时间的推移,企业内部结构的变化,A值也是不断变化的,有必要在一段时间内进行修订。可见,A需要根据本企业在一段时期内的具体情况予以测算。因此,在这里很难给A赋予一个固定值。

在测算A值时还应考虑以下两点:其一,模具作为技术密集型产品,在它的价格中应反映出技术价值,应含有适当比例的高技术成分;第二,中小型模具与大型模具均有采用精密设备加工的可能,但采用的设备规格不同,因此A值也应有些差异。

3.材料费C计算公式

注射模具材料费C,是指制造一副模具所需全部金属材料的购置费用。当外购标准模架时,模具材料费等于模架购置费、模具标准件购置费、部分耗用钢材费(含锻件费)等三部分费用之和。

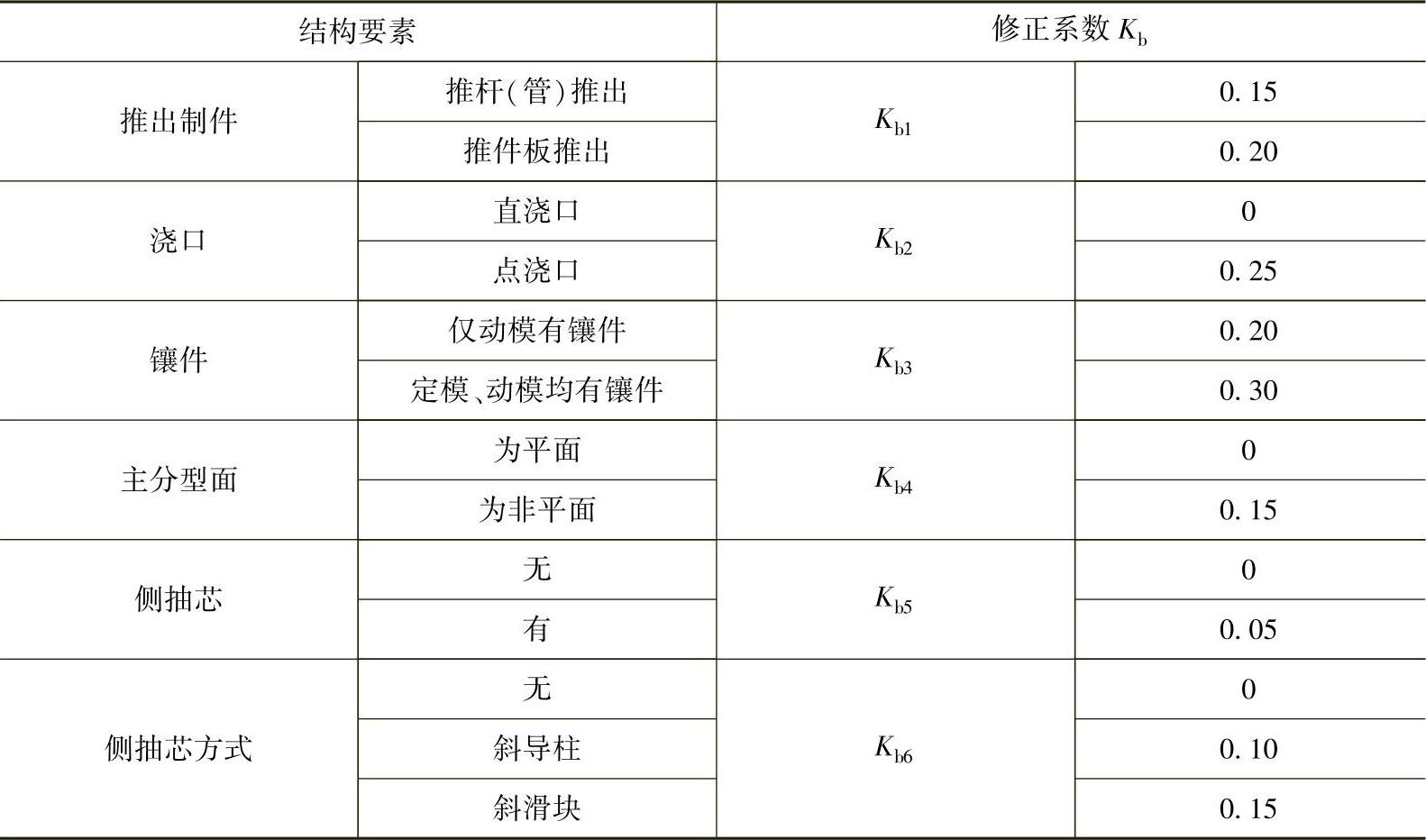

当自制模架时,模具材料费等于所有耗用钢材费(包括不同牌号钢材及锻件费),和其他标准件购置费这两项之和。可用如下公式来表示

C=P(1+Kb)a1+∑a2i (6-23a)

式中 C——材料费(元);

P——模架毛质量(kg),P=1.3Po;

Po——模架质量(kg);

Kb——与模具结构有关的材料质量修正系数,见表6-20;

a1——模具钢材单价(元/kg);

∑a2i——模具标准件费用总和。

表6-20 与模具结构有关的材料修正系数Kb

每副模具使用的钢材有多种,而其中以中碳钢为多。将各种牌号钢材费用积累起来,便可得到模具材料的总费用。

4.销售价格计算中的其他参数

除人工费G和材料费C的计算外,下面逐项分析其他参数。

(1)型腔模具设计费系数d模具生产厂承接模具制作时,在图样方面通常存在着以下三种情况:其一,订货方自带模具施工图,模具厂只需对现在图样进行审核,制订出加工工艺便可加工。第二,订货方提供制件图,模具厂依据注射制品图设计模具施工图并加工模具;第三,订货方只提供注塑件样品,模具厂需对制件样品进行测绘,然后经订货方签字认可,再进行模具设计及加工。

针对这三种情况,模具设计费系数d应有所不同,见表6-21。

表6-21 模具设计费系数d

在样件测绘过程中,如果采用普通测量手段可依照该表系数。若采用三坐标测量仪等高精度测绘手段时,d值应有所变化。其费用可由双方协商确定。

(2)模具利润r1、税率r2、利税率r0目前模具行业的平均成本利润率、综合税率及利税率,如表6-22所列。

表6-22 模具的利润率、税率及利税率

在式(6-15)中,税金利润m可分解为税金m1和利润m2,有如下定义表达式

成本利润率r1=税金m1/销售成本Me

综合税率r2=利润m2/税金利润m

利税率r0=(税金m1+利润m2)/销售价格

各企业实际生产中情况不同,其率值将有所差异。由于模具规格大小、精度高低、加工难易程度等因素,也促使利润率值上下浮动。

(3)模具专用工具费E模具制造过程中所涉及的专用工具,主要有专用特型刀具,电火花加工用电极,仿形铣用模型,以及必要的样板等。这些专用工具费用主要由制造过程中所需工时费及材料费构成。

(4)试模费U试模是模具制造过程中重要的工序。当专业模具厂没有合适的设备供试模时,则需要外协试模。这样,每进行一次试模,都需要试模运输费和设备使用费,此时试模费用将有所增加。

通常大中型模具试模次数在3~5次,中小型模具为1~3次。随着CAE/CAD/CAM技术的推广使用,试模次数将逐步减少,试模费比例逐步缩小,加工周期随之缩短。

(5)不可预见费F注射制品曾经制造有模具,并已经注射生产。这类模具生产比较顺利。注射制品安装在新开发产品上,注塑件的设计和加工有试制的性质,必然存在着一定的风险。需要一些预想不到的费用,其金额大小很难估计。大型复杂模具风险更大。因此,每副模具的销售价格中,含有适当比例的不可预见费是合理的。根据本企业的实际情况,将该费用控制在模具销售价格的3%~5%为好。各企业也可根据模具的实际情况,双方协商确认。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。