1.3.1.1 光伏发电产业的发展规模

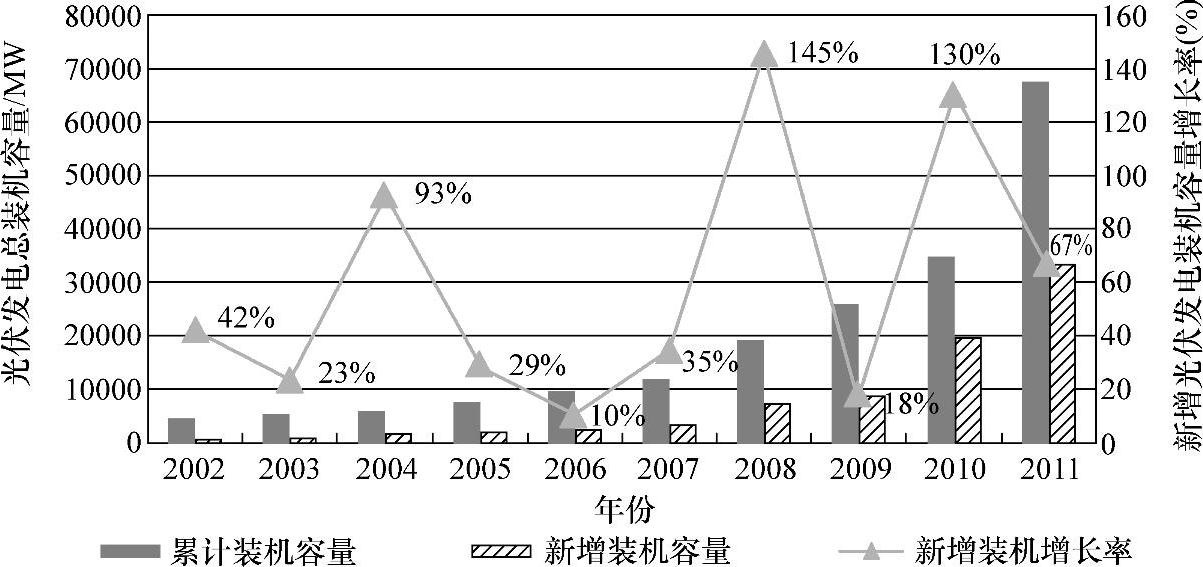

过去的10多年中,全球光伏发电的装机容量持续增长[16]。如图1-14所示。截止至2011年,全球光伏发电装机容量达到67.4GW,同比增长72.6%;其中,新增装机容量为27.7GW,同比增长70%[17]。传统欧洲市场仍然是全球光伏发电装机市场增长的主要动力:2011年,欧洲地区的光伏发电装机容量约占全球总装机容量的75%,其中德国和意大利光伏发电装机容量为16.5GW,占全球光伏发电装机容量的近60%。与此同时,2011年,非欧洲市场也出现了较大幅度的增长,例如中国、美国和日本的光伏发电装机容量均超过了1GW。

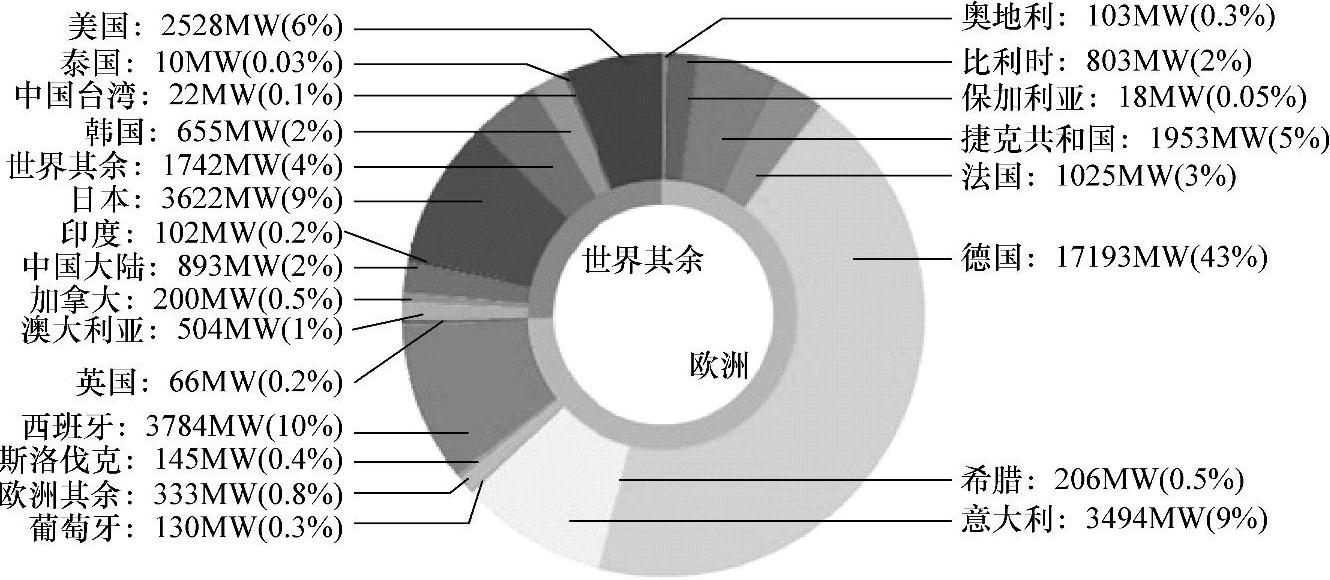

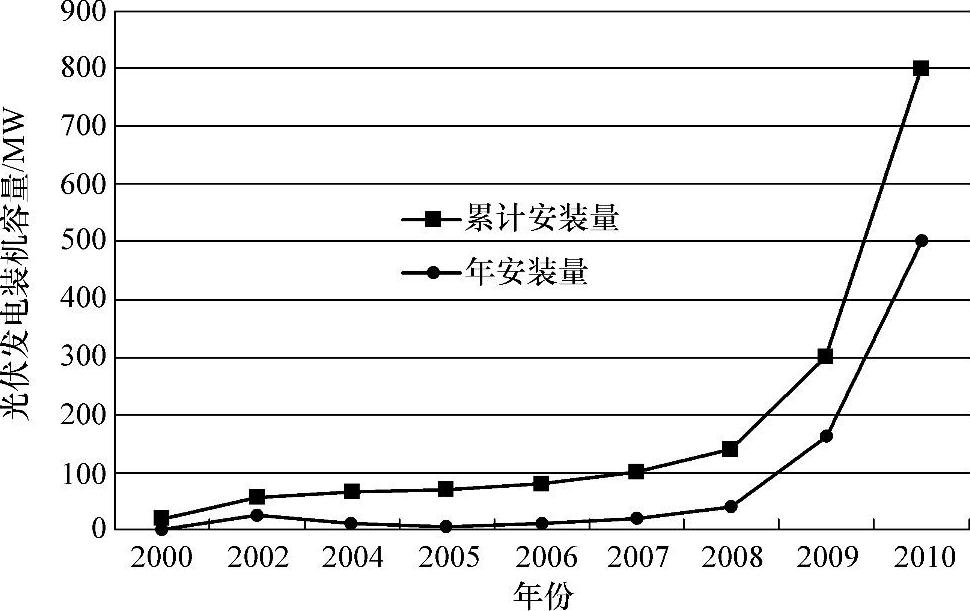

图1-15所示为截止到2011年累计光伏发电装机容量的全球排名。其中,以德国为首的欧盟国家累计光伏发电装机容量为50.5GW[18],约占全球光伏发电装机容量的75%,新增光伏发电装机容量为21.9GW,占全球新增光伏发电装机容量的79%,是全球光伏发电装机容量最大的地区。与欧美国家相比,我国光伏发电市场发展总体较为滞后,但发展较为迅猛,图1-16为我国2000~2010年的光伏发电累计安装量和年安装量,截至2010年,我国光伏发电总装机容量已达到3GW,2011年新增光伏发电装机容量为1939MW。尽管增长速度较快,然而由于基数较小,我国光伏发电的总装机容量尚不到全球的5%,2011年新增光伏发电装机容量也仅占全球的7%,占当年新增发电装机容量的2%,有进一步发展的空间。

图1-14 全球光伏发电总装机容量

图1-15 2011年累计光伏发电装机容量排名

1.3.1.2 光伏发电企业概况[19]

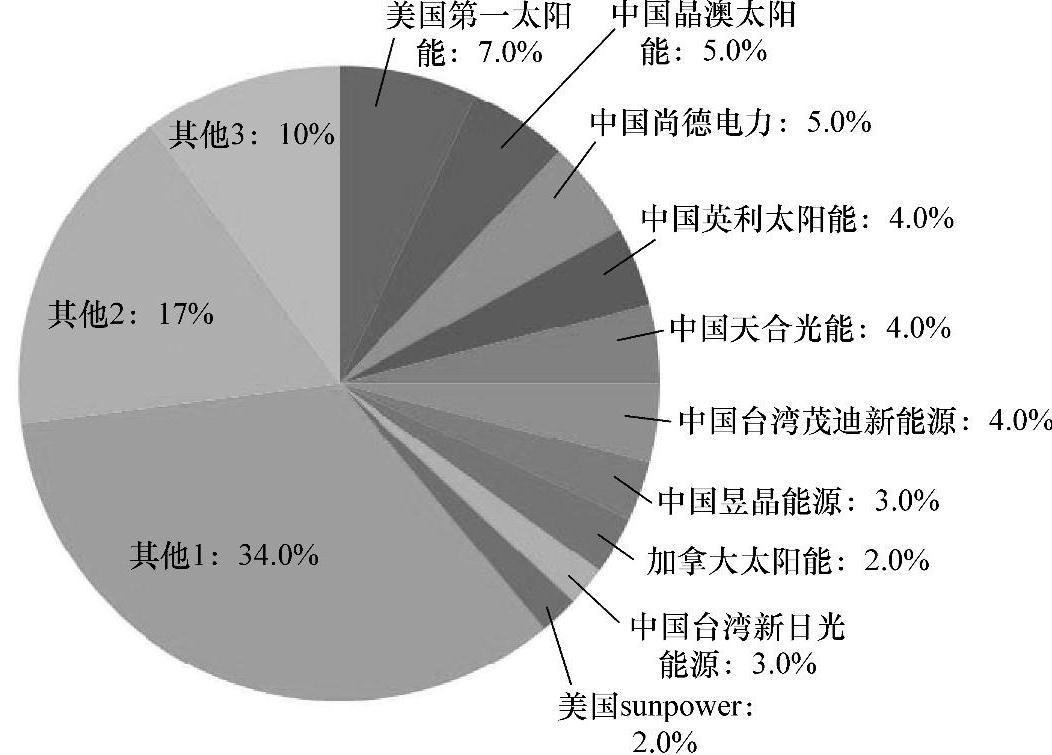

目前,我国已建立较为完整的光伏发电产业链,是全球最大的光伏电池和光伏组件生产国。2011年我国(包括台湾)光伏电池厂商,在全球市场份额前10位的光伏电池生产厂商中占据了8位。

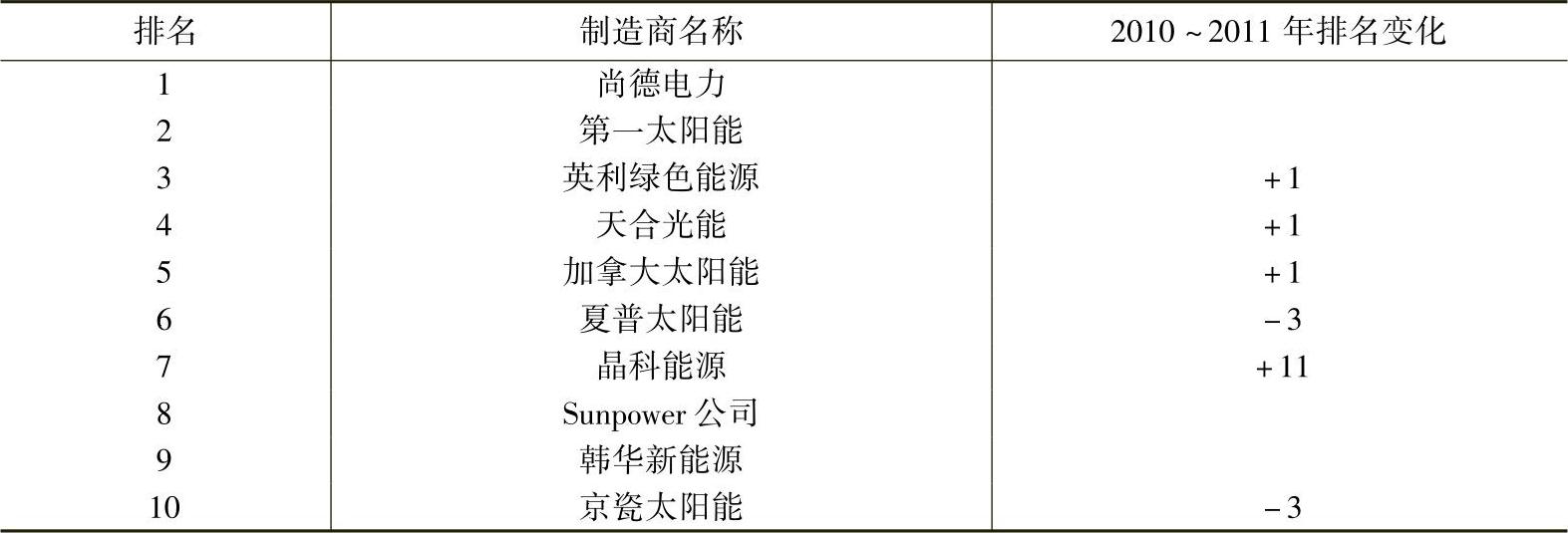

表1-4所示为2011年全球市场份额排名前10位的光伏组件厂商,前5位中唯一一家非中国光伏企业是美国的薄膜巨头第一太阳能(FirstSolar)。

图1-16 我国光伏发电新增装机容量和累计装机容量

图1-17 2011年全球市场份额排名前10位的光伏电池厂商(https://www.xing528.com)

表1-4 2011年世界前10位光伏组件制造商(根据光伏组件制造量排名)

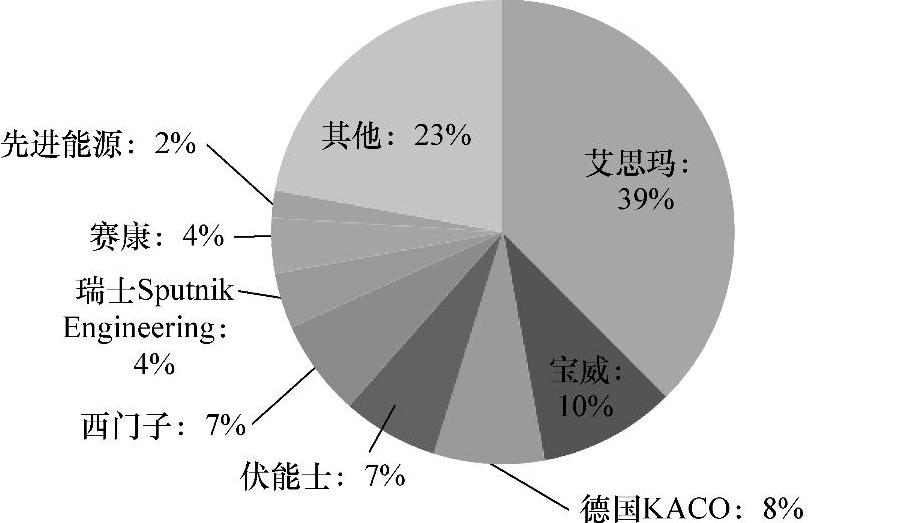

图1-18为2011年全球市场份额排名前10位的光伏并网逆变器厂商[1],该市场目前基本上由SMA(SMA Solar Technology)、POWERONE等国外厂商掌控,排名前5位厂商的总市场份额则超过70%。我国光伏并网逆变器制造厂商起步较晚,相关产品在转换效率、结构工艺和稳定性等方面与国外先进水平有一定差距,主要生产厂商包括:合肥阳光电源股份有限公司,北京计科新能源技术开发公司,北京索英电气技术有限公司,北京科诺伟业科技有限公司,北京恒电电源设备有限公司和北京自动化技术研究院等。

图1-18 2011年世界前10位光伏并网逆变器制造商及其市场份额

1.3.1.3 光伏发电产业激励政策

目前光伏发电系统的成本较高,与风电相比,光伏产业的发展更离不开各国政府相关激励政策的推动。欧洲各国普遍颁布了“上网电价”激励政策,即电力公司以高于常规能源发电的价格收购光伏发电的电量,国家对超出常规电价的部分给予补偿。其中,德国首先实施了“上网电价”法,在该政策的支持下,“10万屋顶计划”顺利执行,德国因此连续多年保持光伏发电装机容量全球第一。继德国之后,西班牙、意大利、法国、荷兰、美国和日本等国家也开始实施“上网电价”政策,允许光伏发电系统的多余电量馈入电网,由电力公司以同等电价购买。我国于2006年开始实施《中华人民共和国可再生能源法》,规定电网公司必须按照合理的上网电价收购光伏发电量,超出常规电价部分,由电网公司以附加电价的方式向用户分摊征收。2009年9月以前,我国光伏上网电价一直由政府规定;2009年后,随着光伏发电系统成本的下降,地面光伏电站项目通过特许权招标,确定其上网电价;2011年,为规范光伏发电价格管理和促进光伏发电产业的健康持续发展,国家发改委根据社会平均投资、运营成本,参考光伏电站招标价格和当地太阳能资源状况,对非招标光伏发电项目实行全国统一的标杆上网电价。

2011年以来,欧洲金融危机给光伏发电产业的发展带来了较大冲击,欧洲各国对已颁布光伏发电产业的相关政策进行了调整。例如,德国自2012年3月9日起开始削减上网电价补贴[21];意大利、西班牙、英国、法国等国也都已逐步削减光伏发电补贴,并控制补贴总量。

尽管如此,光伏发电系统成本的降低可在一定程度上抵消政策变化带来的影响。据估计,至2015年,光伏发电系统成本可由2011年的2万元/kW下降到1.5万元/kW,而光伏发电成本则可降为0.8元/kW·h,在配电侧可实现“平价上网”;到2020年,光伏发电系统成本将降为1万元/kW,光伏发电成本可降至0.6元/kW·h,在发电侧实现“平价上网”[22]。

1.3.1.4 光伏发电产业发展规划[23,24]

目前,欧洲仍是全球光伏发电应用市场的主导者,但受削减光伏发电补贴政策以及金融危机影响,欧洲光伏发电产业发展增速将放缓。美洲和亚洲市场发展迅速,成为光伏发电市场的后起之秀,2011年这两个区域新增光伏发电装机容量增长率达到了85%,美国和中国分别成为第三大和第四大光伏发电市场。在美国,预计到2020年光伏发电将提供全部电力需求的10%,光伏发电累计装机容量将达到350GW。在亚洲,除了中国以外,日本、印度等国家也都提高了光伏发电产业的发展目标。2011年地震对日本能源发展造成了重大影响,能源危机和对核能的重新思考,引发了政府和民众对光伏发电应用的重视。日本政府计划在2020年光伏发电装机容量达到28GW,并且制定了相应的光伏发电上网补贴政策。印度目前的光伏年发电量不足5MW,印度政府制定了相应的发展目标:到2022年光伏发电量达到20GW的目标。

我国“十二五”规划的光伏发电装机容量目标为21GW,分布式光伏电站为重点发展对象。截至2011年底,我国光伏发电装机容量已达3.6GW。如果“十二五”末光伏发电装机容量达到既定的21GW,2012~2015年的光伏发电年装机容量将超过4GW,意味着每年新增光伏发电装机容量均将超过2011年的光伏发电装机保有量。“十二五”期间,我国新增光伏发电装机将鼓励建设以金太阳示范工程和光电建筑一体化为代表的分布式光伏发电项目为主。2012年我国金太阳示范工程项目批准规模达1709MW,光电建筑一体化为238MW,总计分布式光伏发电建设规模近2GW;大规模光伏电站建设规模为3GW。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。