在制定零件加工的工艺规程时,在保证质量的前提下,往往会出现几种工艺方案。为了选出技术上比较先进且经济上又比较合理的方案,就需要进行技术经济分析,即从技术和经济两方面对上述方案进行比较、分析和评价,进而选出技术经济效果较优的方案。

工艺过程的技术经济分析,对一般零件可以通过一些技术经济指标对各方案予以评价。工艺过程的技术经济指标,应反映工艺过程中劳动的消耗、设备的特征及利用程度、工艺装备的需要量、以及各种材料和电力的消耗等情况。常用的技术经济指标有:每一生产工人的年产量(如件/人),各台机床的年产量(如件/台),每平方米生产面积的年产量(如件/m2),设备利用率,工艺装备系数及材料利用率等。

对生产规模较大的主要零件工艺过程的技术经济分析,应通过工艺成本和投资指标的估算予以评定。

零件的工艺成本并不是实际生产成本,它是为评价工艺方案,在生产成本中仅提出与工艺过程有关的那部分生产费用。工艺成本的项目通常包括:毛坯或原材料费用,生产工人工资,机床设备的使用费和折旧费,工艺装备的折旧费及修理费,以及车间和企业的管理费用等。

上述费用按照与年产量的关系,分为可变费用和不可变费用两种。

1)可变费用是与年产量有关,并随着年产量的增减而成比例变动的费用。它包括:材料费、工人工资、机床电费、通用机床的折旧费和修理费、以及通用工夹具的折旧费和修理费等。这些费用在工艺方案既定的情况下,分摊在每一产品上的部分一般是不变的。

2)不变费用是指与年产量无直接关系,且不随年产量的增减而变化的费用。例如专用机床设备的折旧费和维修费,专用工夹具的折旧费和维修费,以及管理人员的工资等。应当指出,不变费用分摊到单位产品上时就变动了,产量愈大,分摊到每一产品上的不变费用就愈少。

工艺成品可按年计算,也可按单位产品计算,其计算公式如下:

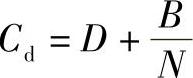

年度工艺成本C=DN+B

单位产品成本

式中 C——工艺方案的年度工艺成本(元/a);

Cd——工艺方案的单位产品工艺成本(元/件);

D——工艺成本中单位产品可变费用;

N——年产量(件/a);

B——工艺成本中年度不变费用(元/a)。

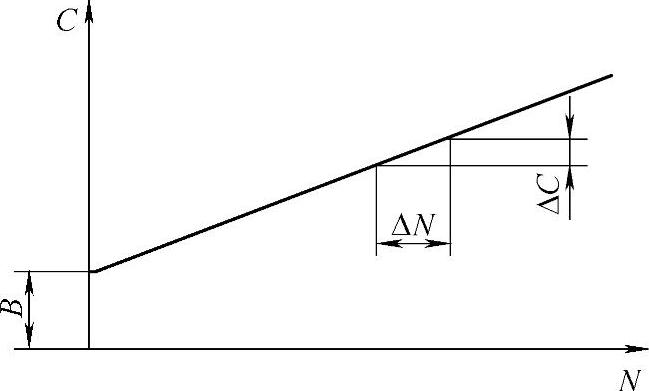

从以上两式可以看出:年度工艺成本C与年产量N成线性关系。

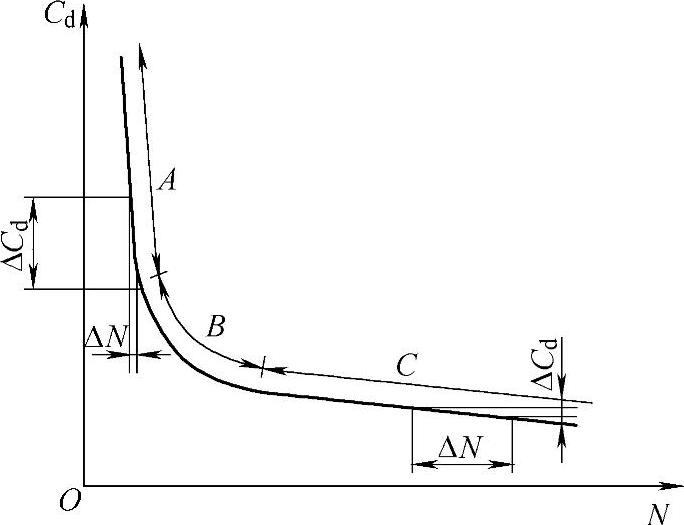

如图5⁃12所示,由图可见年度工艺成本的变化ΔC和年产量成正比,单位产品工艺成本Cd与年产量N成非线性关系,如图5⁃13所示,由图可见Cd值随N值的增大而减小,且各处变化率不同。

图5⁃12 年度工艺成本与年产量关系

图5⁃13 单位产品工艺成本与年产量关系

当N值较小时(小批生产),变化率较大,N值较大时(大批生产),变化率则较小。(https://www.xing528.com)

用工艺成本来评价不同的工艺方案时,可先分别计算各自的工艺成本,然后求出工艺成本的差额。其计算如下:

C1=D1N+B1

C2=D2N+B2

ΔC=C1-C2=N(D1-D2)+(B1-B2)

式中 C1、C2——工艺方案Ⅰ与Ⅱ的工艺成本(元/a);

D1、D2——工艺方案Ⅰ与Ⅱ的工艺成本中的单位产品可变费用(元/件);

B1、B2——工艺方案Ⅰ与Ⅱ的工艺成本中不变费用(元/a)。

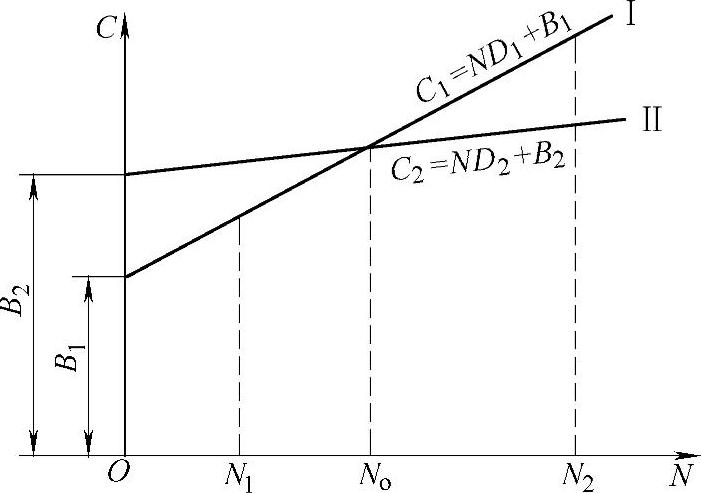

工艺成本的差额在工艺方案既定的条件下,是随着年产量变化的,如图5⁃14所示。

当年产量小于No时,方案Ⅱ较方案Ⅰ超支ΔC;当年产量大于No时,方案Ⅱ较方案Ⅰ节约ΔC,No为临界年产量,可通过下式计算:

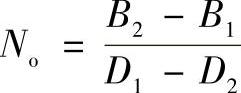

由于No时,C1=C2即

D1No+B1=D2No+B2故

图5⁃14 两种工艺方案工艺成本比较

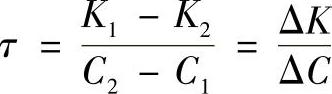

在评价不同工艺方案的经济性时,不能单纯的比较其工艺成本,特别当相比方案的基本投资差额较大时,例如甲、乙两方案相比,甲方案工艺成本较低,但这是通过采用高生产率的价格昂贵的设备与工艺装备取得的,即甲方案的基本投资较大。在这种情况下,还需要比较不同方案的投资指标。常用的此项指标为追加投资回收期(τ),它反映了追加的投资,需要经过多长时间才能由于工艺成本的降低而收回来。追加投资回收期的计算如下:

式中 τ——追加投资回收期(a);

K1、K2——工艺方案Ⅰ、Ⅱ的基本投资(元);

ΔK——基本投资差额(元);

ΔC——年度工艺成本差额(元/a)。

显然,回收期愈短则经济效益愈好。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。