投资估算是在对项目的建设规模、技术路线、设备及工程方案和项目实施进度等进行研究的基础上,估算项目投入总资金(包括建设投资、建设期利息和流动资金),并据此作为制定融资方案、进行经济评价,以及编制初步设计概算的依据。投资估算包括建设投资估算、建设期利息估算和流动资金估算。

1.建设投资估算

建设投资的估算方法有简单估算法(规模指数法)和投资分类估算法(详细估算法)两种。

(1)建设投资简单估算法 该估算办法是根据已建成的类似项目的投资额和生产能力按照一定的规模指数估算拟建项目的投资额。其计算公式为:

Y2=Y1(X2/X1)nCF (4-9)

式中,Y1、Y2是已建和拟建项目的投资额;X1、X2是已建和拟建项目的生产规模;CF是已建与拟建项目的建设间隔期内在定额、单价等变动方面的综合调整系数;n是生产规模指数,0≤n≤1。

简单估算法具有简便快捷的特点,但精度不高,较适合于投资机会研究和项目建议书阶段的投资估算。

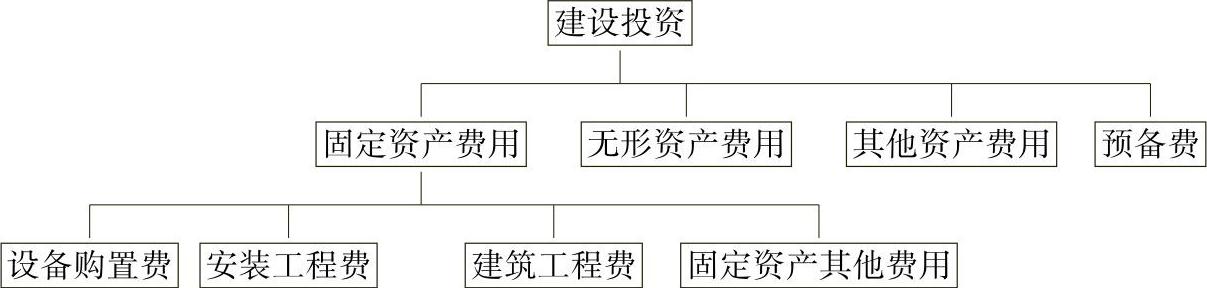

(2)建设投资分类估算法 建设投资包括固定资产费用、无形资产费用、其它资产费用、预备费,其中固定资产费用包括设备购置费、安装工程费、建筑工程费、固定资产其他费用。

图4-2 建设投资分解示意图

1)固定资产费用的估算

①设备购置费。这是指需要安装和不需要安装的全部设备、仪器、仪表,以及必要的备品备件购置。此外还需包括工器具、生产家具的购置费以及一次装入的填充物料、催化剂及化学药品等的购置费。

a)国产设备购置费。设备购置费由国产设备原价和国内设备运杂费(装卸、运输等费用,一般按运杂费率乘以设备原价计算)构成。

b)进口设备购置费。设备购置费由设备原价、进口从属费、设备国内运杂费等组成。其中进口从属费按下式计算:进口从属费=国际运费+运输保险费+进口关税+

费+海关监管手续费 (4-10)

其中 国际运费=离岸价(FOB价格)×运费率

运输保险费=(离岸价+国际运费)×国

际运输保险费率

进口关税=(离岸价+国际运费+运输保

险费)×进口关税率

进口关税率按海关发布规定计算。根据情况的不同,某些项目进口设备可免征关税。进口增值税=[到岸价(CIF)+关税]×增值税税率

增值税根据规定的税率计算。目前进口设备增值税率为17%。根据情况的不同,某些项目进口设备可免征增值税。

外贸手续费=(离岸价+国际运费+

运输保险费)×外贸手续费率

外贸手续费按原国家对外贸易合作部规定的外贸手续费率计算,一般取1.5%。

银行财务费=离岸价×银行财务费率

目前银行财务费率一般取0.4%~0.5%。海关监管手续费=到岸价(CIF)×海关监管手续费率

指海关对减免税货物实施监管所收取得手续费,对全额征收关税的货物不征收此项费用。目前进行估算时,海关监管手续费率一般取0.3%。

②安装工程费。这是指各单项工程中需要安装的工艺设备、机械设备、动力设备及电气、电信、自控仪表、管道、填料、衬里防腐、隔热、电缆等的安装费。安装工程费一般按行业有关安装工程定额、取费标准和指标进行估算。有以下三种估算方法:

安装工程费=设备原价×安装费率;(4-11)

安装工程费=设备吨位×每吨安装费;(4-12)

安装工程费=安装工程实物量×安装费用指标。(4-13)

③建筑工程费。这是指建设项目设计范围内的建设场地平整、竖向布置土石方工程费;各类房屋建筑及其附属的室内供水、供热、卫生、电气、燃气、通风空调、弱电等设备及管线安装工程费;各类设备基础、地沟、水池、冷却塔、烟囱烟道、水塔、栈桥、管架、挡土墙、围墙、厂区道路、绿化等工程费;铁路专用线、厂外道路、码头等工程费。建筑工程费一般按造价指标估算。如建筑物可按元/m2估算,总图竖向布置和构筑物按元/m3混凝土,元/m3土石方估算,元/m2道路估算。也可参照历史资料,并考虑物价上涨因素、不同地区及不同地质条件,按其占工程费用的百分比进行估算。

④固定资产其他费用。此项费用包括土地使用费、超限设备运输特殊措施费、特殊设备安全监督检验费、进口设备和材料国内检验费、工程保险费、工程监理费、联合试运转费、建设单位管理费、临时设施费、勘察设计费、前期工作费、研究试验费、环境影响评价费、劳动安全卫生评价费、市政公用设施建设及绿化费和其他等。这些费用均根据各项目的具体情况据实计列或根据有关规定按一定比例计取。需要说明的是,不同行业对其中某些项目在固定资产或无形资产及其它资产之间的划分可能有些差异,但无论是以固定资产折旧还是无形资产摊销的形式计入成本都不会影响总成本的构成,也就是说,对经济评价没有明显影响。

2)无形资产费用的估算。这项费用主要包括工业产权费用、专利使用权费用、商标权使用费、专有技术费用、商誉费用、土地使用权出让金及契税等,均根据各项目的具体情况据实计列。

3)其他资产费用的估算。这项费用包括生产准备费、出国人员费用(包括培训费)、外国工程技术人员来华费用、银行担保费、图纸资料翻译复制费等,均根据项目情况据实计列或根据有关规定按一定比例计取。

4)预备费的估算。预备费用由基本预备费和价差预备费组成。

①基本预备费。这是指在估算阶段所估计的难以预料的费用,又称为不可预见费。主要指设计变更和施工过程中可能增加工程量的费用。基本预备费可按固定资产、无形资产及其他资产各费用(包括引进部分)之和的规定比例计算。

②价差预备费,又称涨价预备费。它是考虑建设期内价格上涨可能引起投资增加而预留的费用。以设备购置费、安装工程费、建筑工程费之和为计算基数,估算国内购置的设备、安装(包括进口设备的安装)、建筑工程费用的价差。其计算式如下:

式中,C——价差预备费;

n——自可行性研究报告评估意见上报直至项

目建设前的年份数;

m——建设期年数;(https://www.xing528.com)

——建设期第1年至第m年合计:

——建设期第1年至第m年合计:

Gt——以编制可行性研究报告当年价格计算的

国内部分工程费建设期分年费用;

X——设备、材料价格指数,只适用于可行性

研究报告上报审批期间及建设期设备材

料价格计算。

2.建设期利息估算

建设期利息指项目借款在建设期内发生的利息,包括利息、手续费、承诺费、管理费等财务费用。根据国家有关规定,建设期利息需资本化,计入固定资产。由于银行贷款是逐年逐月分笔发放的,为简化计算,通常假定借款均在每年年中发生,借款当年按半年计息,以后各年按全年计息。其计算式如下:

各年应计利息=(年初借款本息累计+

本年借款/2)×年利率 (4-15)

对于国内商业银行贷款,往往是按季而非按年结息,因此,应将人民银行公布的贷款基准利率,由名义利率换算成实际利率,其换算公式如下:

实际年利率=(1+r/m)m-1 (4-16)

式中,r是名义年利率;m是每年计息次数。

国家有趋势在逐渐放宽利率管制,银行较以往具有更大的利率浮动区间,金融机构贷款利率原则上不再设定上限,下浮下限则为基准利率的0.9倍。

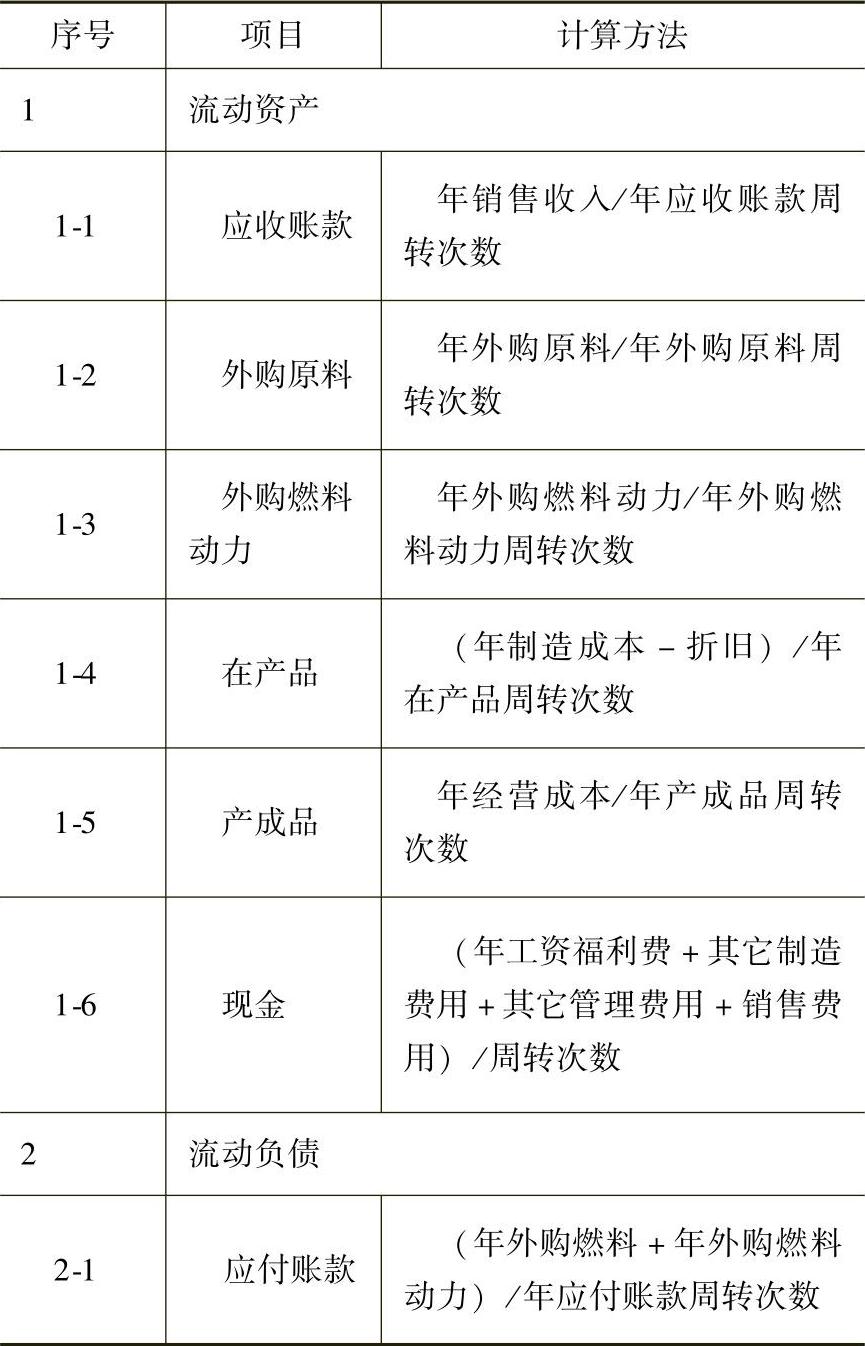

3.流动资金估算

流动资金是指生产经营性项目投产后,为进行正常生产运营,用于购买原材料、燃料,支付工资及其他经营费用等所需的周转资金。流动资金估算方法有扩大指标法和分项详细估算法两种。

(1)扩大指标法 扩大指标法是参照同类企业流动资金占销售收入或经营成本等的比例进行流动资金估算,简单易行,但准确度不高,比较适合投资机会研究和可行性研究等阶段的流动资金估算。

(2)分项详细估算法 分项详细估算法是对构成流动资金的各项流动资产和流动负债分别进行估算,进而计算出项目所需流动资金。计算式如下:

流动资金=流动资产-流动负债 (4-17)

其中 流动资产=应收账款+存货+现金

存货包括(外购原料、外购燃料动力、在产品、产成品)。

流动负债=应付账款

进行流动资金估算时,需首先计算应收账款、外购原料、外购燃料动力、在产品、产成品、现金、应付账款的年周转次数,进而再分项估算其占用资金额。

各项目年周转次数=360/各项目最低周转天数;

最低周转天数根据企业实际情况和原料、产品储存能力确定。

表4-16列出流动资金估算方法

表4-16 流动资金估算方法

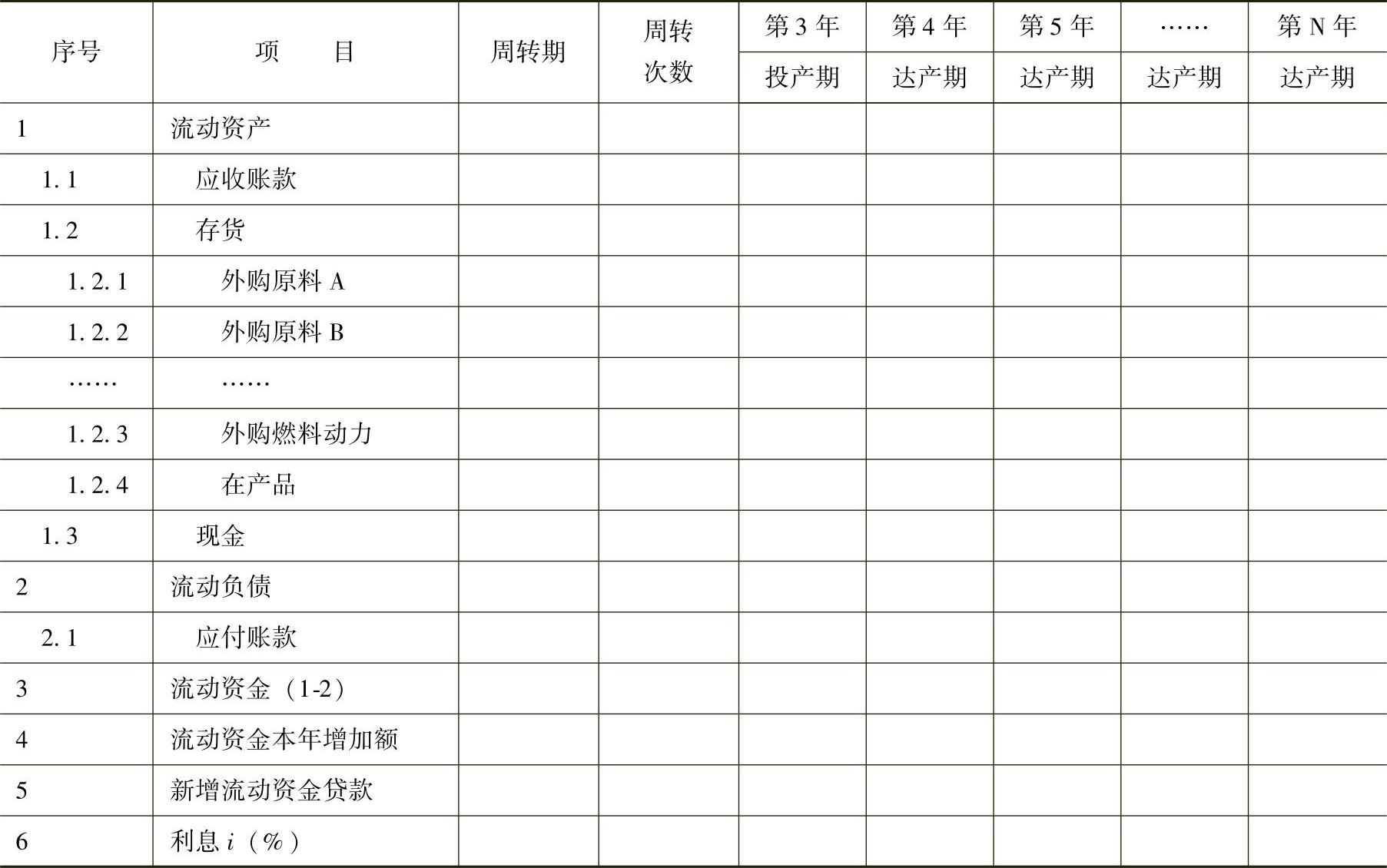

根据以上各项估算结果,按表4-17所示格式编制流动资金估算表。

表4-17 流动资金估算表格式

注:表中栏目数字表示某项目设定的建设期为2年,投产期为1年,第4年达产。

4.总投资

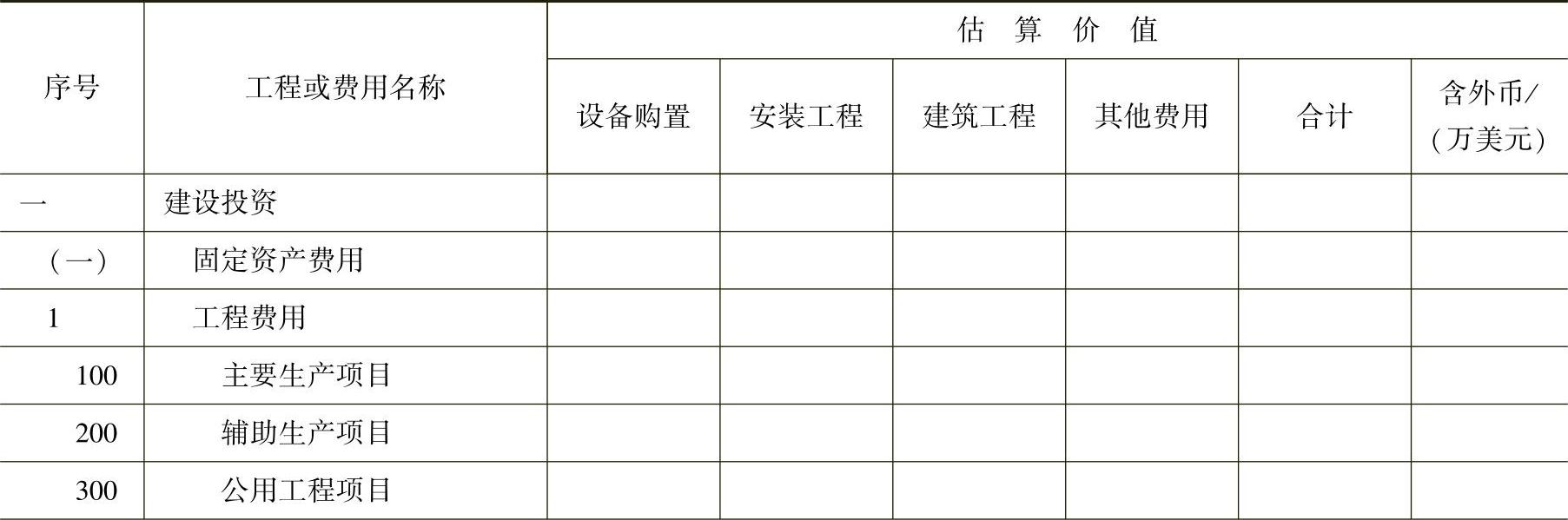

将投资估算的各个单项内容在同一张表格中汇总,得到总投资估算表。其表格形式可按表4-8。

不同投资主管部门对总投资的定义有所不同,在应用中需注意区分其相应内涵:

发改委系统,总投资=建设投资+建设期利息+铺底流动资金(即30%流动资金)。而在中石化系统内,此式的总投资内涵亦称筹资额,其作用都是用来控制投资规模、核算资本金比例。

发改委系统,项目投入总资金=建设投资+建设期利息+全额流动资金(即100%流动资金),而在中石化系统内,该内涵亦称总投资,其作用都是用来在财务评价中计算投资利润率和投资利税率等指标。

对于外资(中外合资、中外合作、外商独资等)项目,不存在铺底流动资金概念,采用的投资总额=建设投资+建设期利息+全额流动资金(即100%流动资金)这一概念来控制投资规模、核算资本金比例和在财务评价中计算投资利润率和投资利税率等指标。

表4-18 总投资估算表格形式 (单位:万元)

(续)

注:此处“总投资”系按“发改委”概念制表。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。