ⓘ商业核算的概念

•购入价:商人对商品真实付出价。购入价也称为进货价。

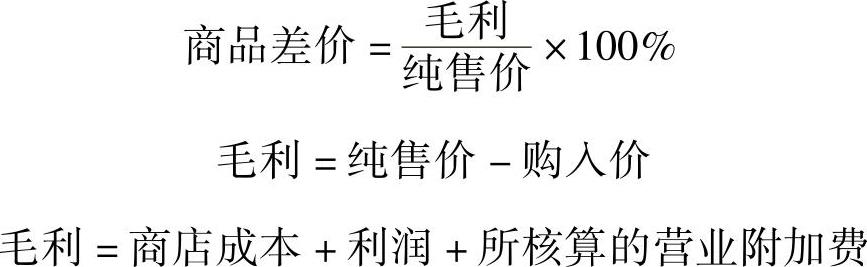

•商品差价指的商品毛利与纯售价的比。

毛利与商品差价:

对于一个商人来说其价格核算有以下的可能性:

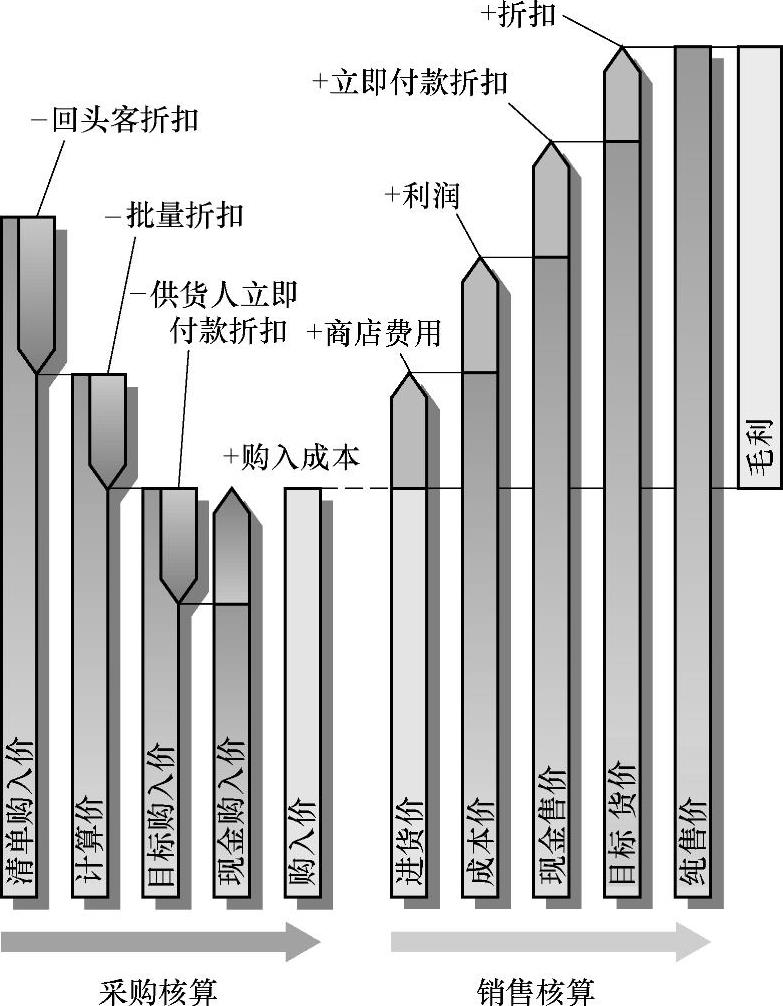

1)在何处进货最有利?何处的折扣量相应高及有回头客折扣?购入价为多大?在这种情况下人们所谈论的是采购核算。此时商人要按图17-40所示确定其购入价(图17-40)。

图17-40 商业核算示意图

计算例题1:

电气经销商万埃尔把一台洗涤设备以清单购入价799 的25%作为回头客的折扣,其他购买者还有5%批量折扣。3台洗衣机的运输费为50

的25%作为回头客的折扣,其他购买者还有5%批量折扣。3台洗衣机的运输费为50 ,并同意附加2%的立即付款折扣。问一台洗衣机的购入费用为多大?

,并同意附加2%的立即付款折扣。问一台洗衣机的购入费用为多大?

解:

回头客拆扣=清单购入价×折扣率/100%=799 ×25%/100%=199.75

×25%/100%=199.75

计算价=清单购入价-回头客折扣=799 =199.75

=199.75 =599.25

=599.25

批量折扣=计算价×批量折扣率/100%=599.25 ×5%/100%=29.96

×5%/100%=29.96

目标价=计算价-批量折扣=599.25 -29.96

-29.96 =569.29

=569.29

立即付款折扣=目标价×立即付款折扣率/100%=569.29 ×2%/100%=11.39

×2%/100%=11.39

现金购入价=目标价-立即付款折扣=569.29 -11.39

-11.39 =557.90

=557.90 (https://www.xing528.com)

(https://www.xing528.com)

购入价=现金购入价+购入费用=557.90 +50/3

+50/3 =574.57

=574.57

2)商品以何价销售?为此是以销售核算来处理。

对于这样的问题,商人要把人员工资、房屋租金、车马费以及办公费的通信费等商店成本附加到购入价上,如图17-40所示,此外,他还要从销售中获得利润。

商店成本、利润和所计算的营业附加费的合计也称为毛利润,但目前常采用商品差价这一概念。

计算例题2:

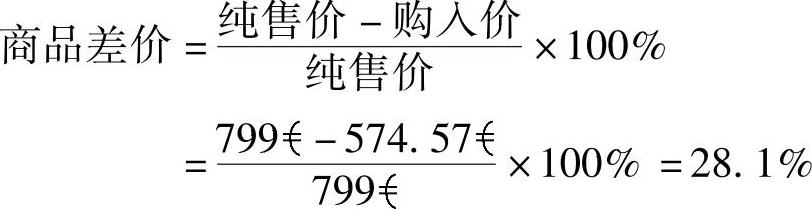

计算例题1以清单购入价销售洗衣机时的商品差价。

解:

计算例题3:

在相同城市的大市场以729 的“战斗价”给消费者提供相同的产品。在这种情况下请用判断:a)由商人;b)由消费者;c)如果商人以此价销售其商品差价为多少?

的“战斗价”给消费者提供相同的产品。在这种情况下请用判断:a)由商人;b)由消费者;c)如果商人以此价销售其商品差价为多少?

解:

a)商品差价太少,但顾客可能追求与联系。

b)价钱值得,但无售后服务。

c)纯售价=税前总售价×100%×116%=729 ×100%×116%=628.45

×100%×116%=628.45

毛利=纯售价-购入价=628.45 -574.57

-574.57 =53.88

=53.88

商品差价=毛利/纯售价×100%=53.88 /628.45

/628.45 ×100%=8.6%

×100%=8.6%

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。