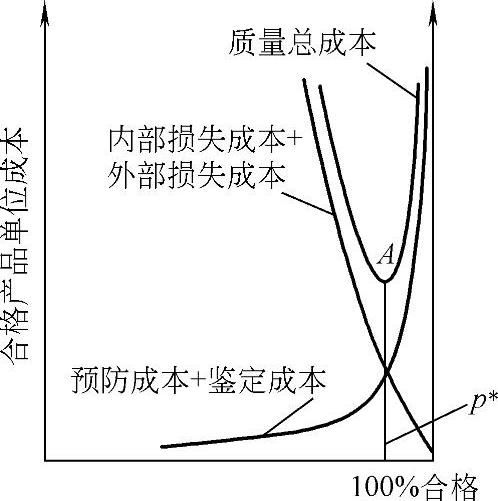

【摘要】:图1-3 最适宜质量成本示意图3.质量成本分析 质量成本分析是质量成本管理的重点环节之一。因此,应增加预防成本,从而降低质量总成本。

1.质量成本构成比例 质量成本的四大部分(预防、鉴定、内部故障损失、外部故障损失)之间存在一定的比例关系,尽管这种关系在不同企业,甚至一个企业内的不同时期有很大差异,但通过比较总可以发现其中存在的问题,能够揭示出提高产品质量,降低质量成本的潜力和途径。

质量成本四大部分的关系是:内部故障损失成本占质量总成本的25%~40%,外部故障损失成本约占20%~40%,鉴定成本约占10%~50%,预防成本仅占0.5%~5%。

2.最适宜质量成本 产品质量水平与质量成本有一定关系,产品质量低,不合格品多,其内、外故障损失成本就大,质量总成本就会上升。如果加强预防,使不合格品减少,虽然内、外故障的损失成本降低,但预防成本和鉴定成本相当大,结果也会使质量总成本增加。其变化关系如图1-3所示。由图可以看出,存在一个最佳质量水平p∗,在这个质量水平下,质量总成本最低。

图1-3 最适宜质量成本示意图(https://www.xing528.com)

3.质量成本分析 质量成本分析是质量成本管理的重点环节之一。通过分析,找出质量存在的问题和管理上的薄弱环节,便于采取措施,进行处理。

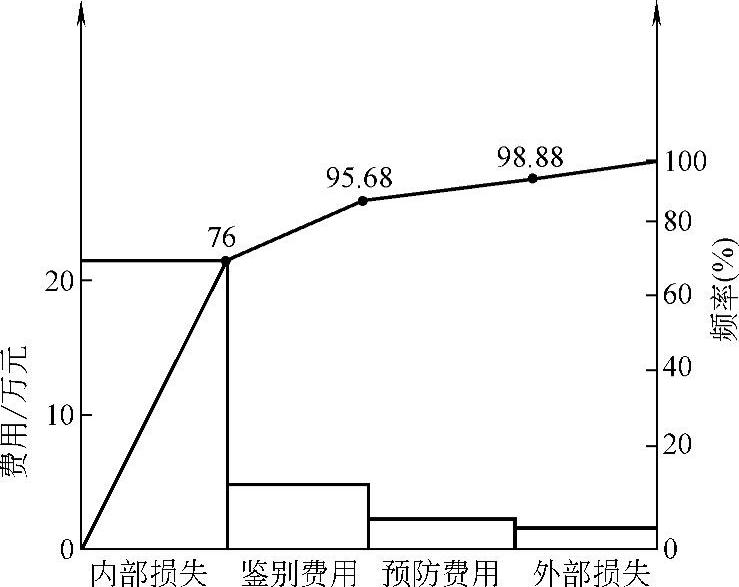

质量成本分析方法很多,其中采用排列图分析质量成本比较直观。从图1-4所示质量分析结果可以看出,内部故障损失成本太大,预防成本低。因此,应增加预防成本,从而降低质量总成本。

图1-4 质量成本分析用排列图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。