(1)目前推广应用高效电动机的有利市场环境

1)国家在“十一五节能中长期规划”中明确了中小型电动机的发展目标,即设计效率由2002年的87%提升到90%~92%的水平。

2)2006年国家开始实施十大重点节能工程,其中“电动机系统节能工程”明确了电动机系统节能的总体目标:以提高电动机及其系统运行效率为中心,降低电耗,在我国“十一五”期间,使电动机系统的运行效率提高2个百分点,形成年节电200亿kW·h的目标,并建立健全完善的电动机系统节能配套政策和标准体系,形成有利于电动机系统能效向高效化发展的长效机制和产业基础。

3)完善了电动机能效标准与标识制度。在修订GB 18613—2002的基础上,国家颁布了《中小型三相异步电动机能效限定值及能效等级》(GB 18613—2006)。该标准规定了三个能效等级,1级和2级是节能等级,同时标准规定,自标准实施之日起4年后,2级指标即目前的高效指标(相当于EFFI)将作为强制性最低能效指标。2008年6月1日,国家将实施《中小型三相异步电动机能源效率标识实施规则》,这将是第一个工业产品能效标识,也将成为高效电动机的生产、认证的强制规范,对推动高效电动机的应用将起到很好的拉动作用。

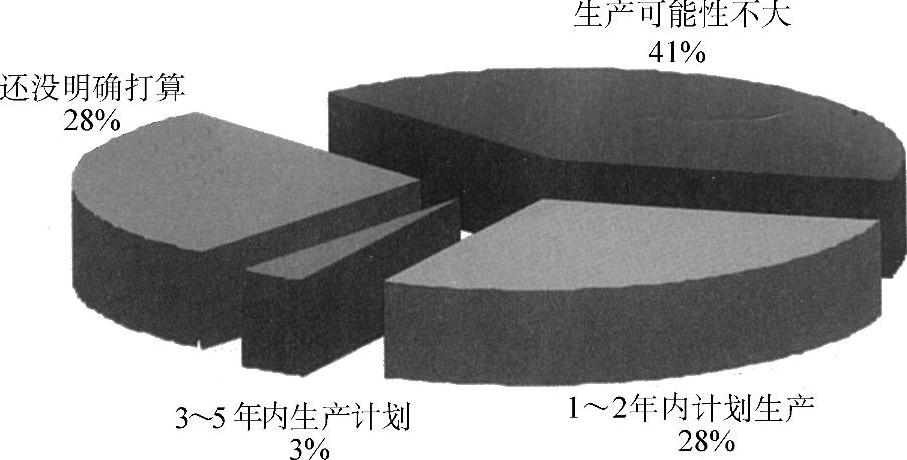

图1-6 电动机厂商生产高效电动机的意愿(来源于ICA调研)

4)中小型电动机行业内部出现了整合,许多小型的生产企业将被兼并、重组和关闭,行业内部生产厂商的集中将更有利于高效电动机的健康发展。另外,中小型电动机的利润空间日益缩小,通过生产高效电动机来提升利润率也将成为生产厂商的重要驱动力。目前,我国高效电动机出现加速增长的态势。潜在的生产厂商对市场前景看好,有30%的厂商表达了近期生产意愿,如图1-6所示。

(2)加快我国电动机系统节能工作的步伐

1)出台优惠政策,落实电动机系统节能工程的总体目标。结合国家节能减排工作的要求,切实抓好落实电动机系统节能工程的总体目标。研究制定我国的财税优惠政策,以鼓励电动机制造商和用户生产和应用高效电动机。

2)完善电动机及电动机系统的能效标准体制。强制性能效标准的制定与实施是促进电动机及其系统效率水平提高的最有效手段。进一步完善电动机系统能效标准体系,同时,还应关注全球标准一体化的问题,使我国的电动机及系统能效标准的水平与世界同步。

3)建立和实施“中国电动机挑战计划”。“中国电动机挑战计划”的目的是为了协助电动机系统节能工程的实施,实现电动机系统节能,出台相应的政策法规,并针对潜在用户开展信息传播及向潜在用户大力宣传决策工具,建立电动机系统节能示范项目,在设计、采购及企业电动机系统管理方面,通过改进系统方法达到改善企业效率,节约电能,提高生产力,减排温室气体。

4)建立重点耗能行业高效电动机系统标准体系。针对重点耗能行业如石油石化、冶金、城市给排水和建材等行业,研究制定高效电动机系统采购标准和选型技术规范。由于我国行业特点和性质决定了在一些国家垄断的行业中,能够更加便于贯彻标准和规范的实施。

5)实施电动机及其系统能效标识制度。实施电动机及其系统能效标识制度,是为用户的购买决策提供必要的信息,以引导和帮助用户选择高效的电动机及其拖动设备,从而影响耗能电动机及其拖动设备的设计和市场销售,以促进电动机系统能效的提高和节能技术的进步。

6)加强国际交流与合作。

4.高效电动机推广所面临的问题

通过对中小型电动机厂商,OEM厂商和最终用户的大量调研发现,导致高效电动机推广不力的主要原因在于:

1)高效电动机能效标准执行力度不够,造成最终用户认知度不高。

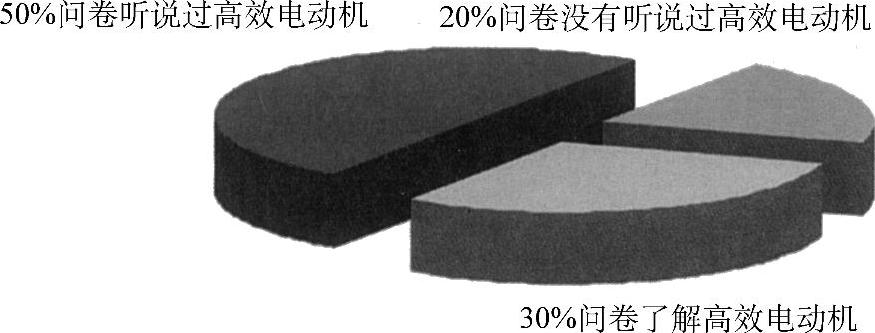

图1-7 最终用户对高效电动机的认知程度(来源于ICA调研)

2002年国家颁布实施的《中小型三相异步电动机能效限定值及节能评价值》国家标准,即GB 18613—2002,其中,电动机的能效限定值是强制性指标,符合现行的电动机运行状况,但对电动机节能的指导作用不大;而节能评价值是推荐性指标,是电动机制造商在自愿的原则下进行节能产品认证的依据,但由于这个标准的宣传和执行力度不够,造成国内用户对高效电动机的认知存在一定的混乱和模糊。研究发现,目前在电动机最终用户中,对高效电动机的认知度不足30%,如图1-7所示。

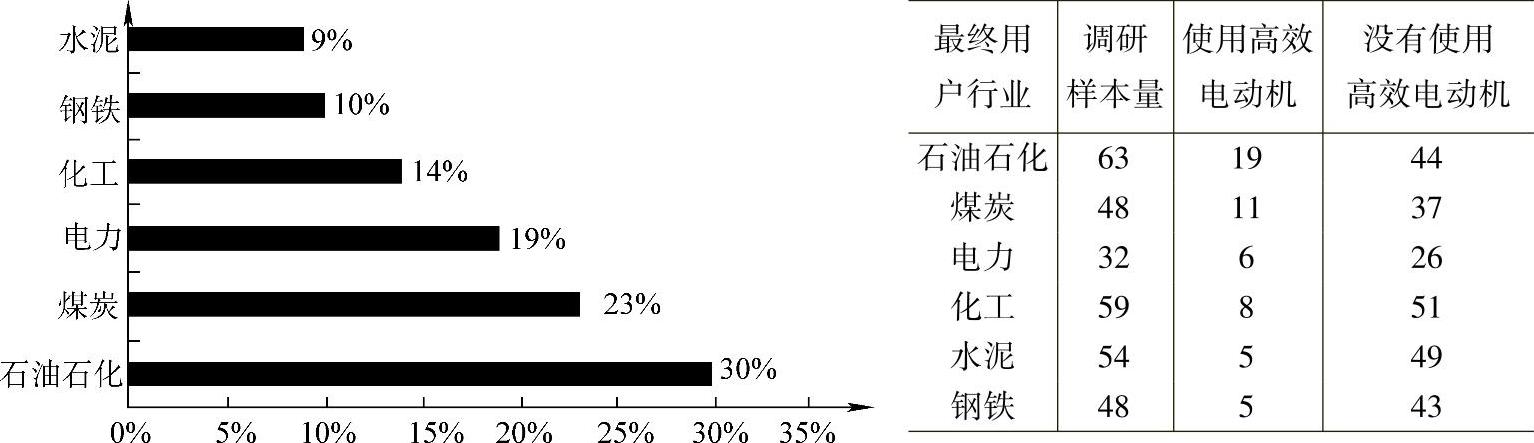

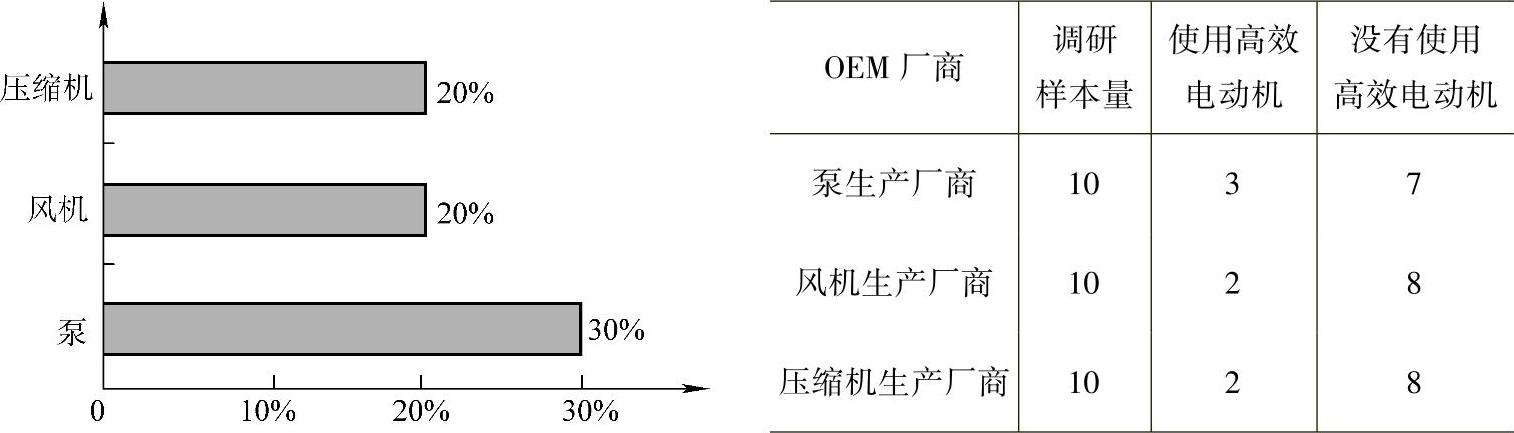

目前主要最终用户行业的高效电动机应用比例都不高。但是,石油石化和煤炭的用户正在使用高效电动机的比例较高,如图1-8所示。

图1-8 主要工业行业是否应用高效电动机的比例

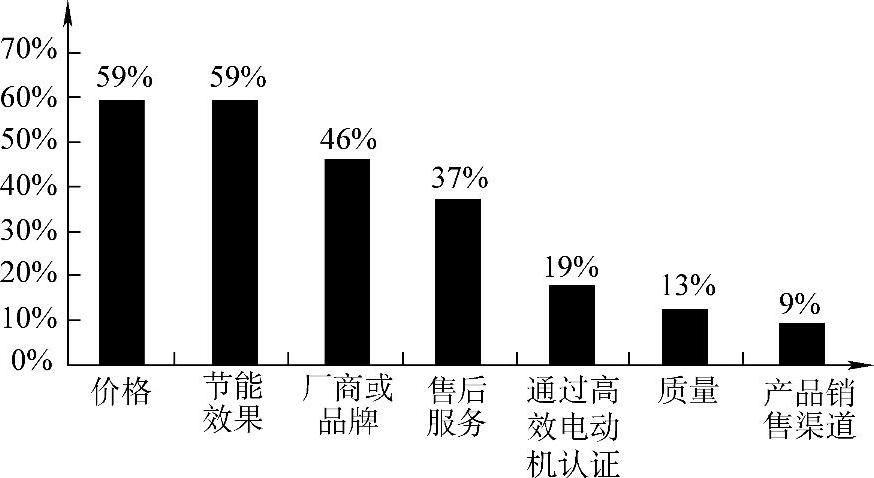

调研结果也表明,最终用户在看重价格的同时,最关注的就是高效电动机的节能效果,如图1-9所示。但是阻碍最终用户采用高效电动机的重要原因就在于高效电动机节能效果的准确计量。

图1-9 最终用户购买高效电动机考虑的因素(来源于ICA调研)

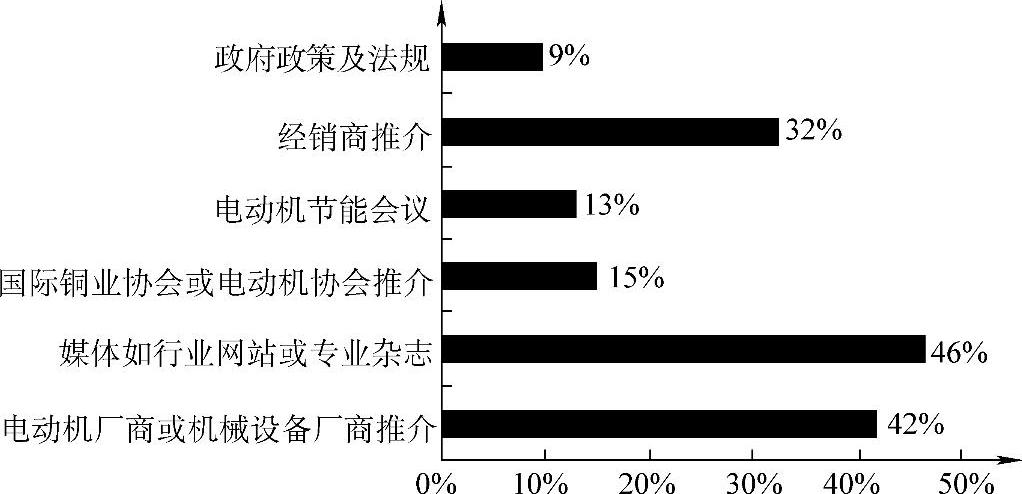

另外调研结果显示,“专业媒体”和“电动机厂商或机械设备厂商推介”是最终用户了解高效电动机的两个最主要渠道,如图1-10所示。如果生产厂商利用专业媒体等形式加强宣传,将会极大促进最终用户对高效电动机的认知。

(https://www.xing528.com)

(https://www.xing528.com)

图1-10 最终用户了解高效电动机考虑的渠道(来源于ICA调研)

2)最终用户需求不是导致生产厂商缺乏生产高效电动机的动力。

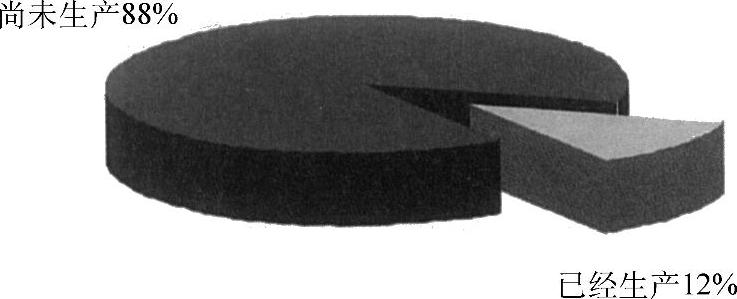

图1-11 生产高效电动机的厂商比例(来源于ICA调研)

中国中小型电动机市场是一个典型的以用户需求为导向的市场,用户需求的缺乏,使得电动机厂商不可能大量生产高效电动机。调查结果显示,在300家规模以上企业中,约有35家正在生产高效电动机,占比约为12%,如图1-11所示。

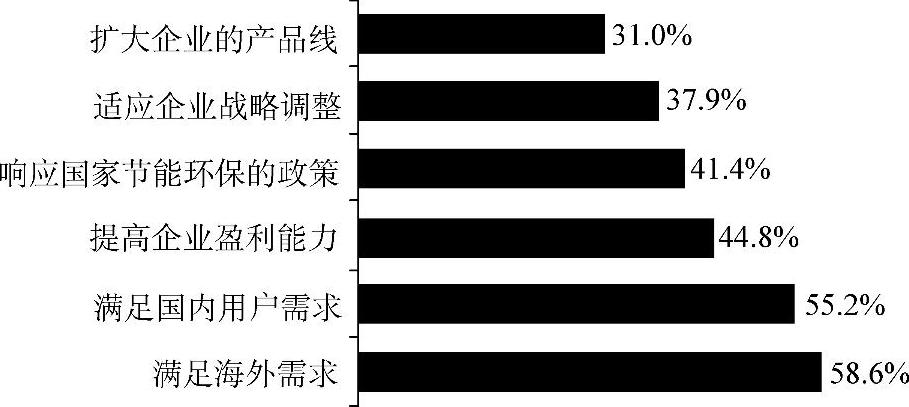

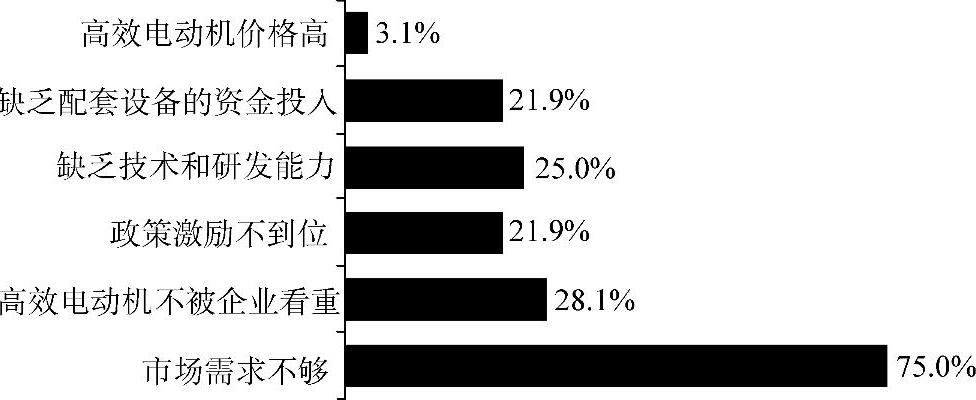

厂商生产高效电动机的两个主要动力为“满足出口和海外需求”以及“满足国内用户需求”,如图1-12所示。而对于目前没有生产高效电动机的厂商,他们同样认为“市场需求不足”是不生产高效电动机的主要原因,如图1-13所示。可见,用户需求是厂商生产高效电动机的直接驱动力。

因此,想要推动高效电动机的大量生产,提高生产厂商的生产积极性,则要么通过政策的强制措施,要么通过最终用户需求的有效挖掘。

3)作为重要的市场参与者,OEM厂商(机械设备配套厂商)缺乏采用高效电动机的利益驱动。

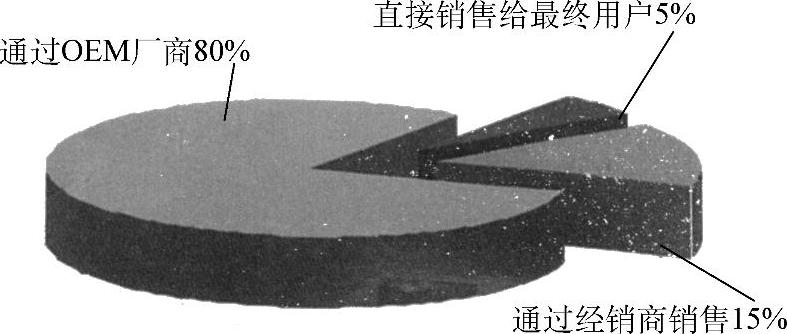

由于中国中小型电动机有80%是通过OEM厂商来销售的,如图1-14所示,因此他们就成了市场中举足轻重的主体。OEM厂商相对比较集中,如果能推动他们配套采用高效电动机,就能很好地实现高效电动机的推广。

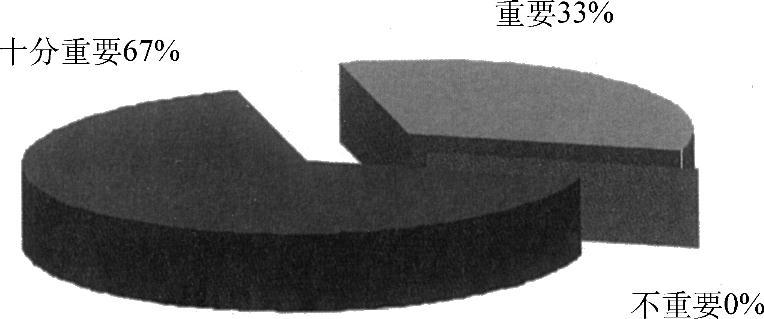

调研表明,OEM厂商都认识到电动机对于配套机械的重要性,其中67%认为“十分重要”,如图1-15所示。但目前OEM厂商配套使用高效电动机的比例还比较低,如图1-16所示。如果加上最终用户没有明确提出电动机效率的要求,这些OEM厂商就缺乏强有力的经济利益驱动,通常情况下他们不会主动采用高效电动机。

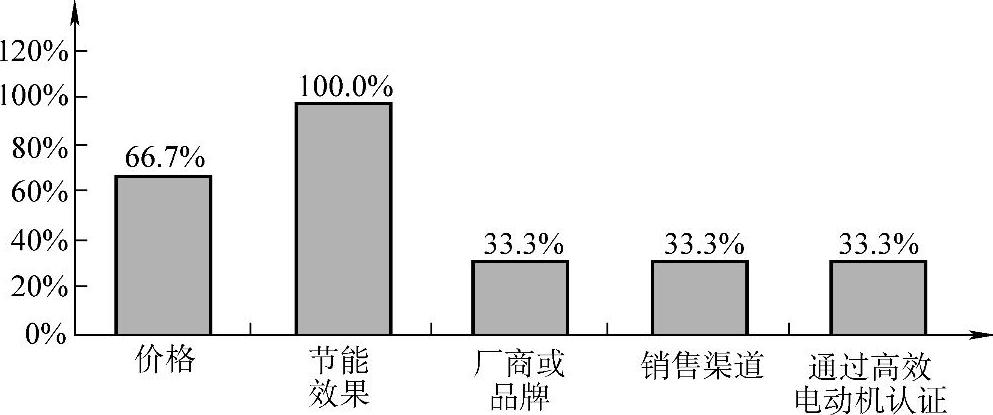

已经配套使用高效电动机的OEM厂商对“节能效果”关注程度非常高,如图1-17所示,这恰恰有利于高效电动机的推广。

图1-12 厂商生产高效电动机的驱动力(来源于ICA调研)

图1-13 目前尚未生产高效电动机的原因(来源于ICA调研)

图1-14 中小型电动机销售渠道(来源于ICA调研)

图1-15 OEM厂商对电动机在配套机械中的重要性认识(来源于ICA调研)

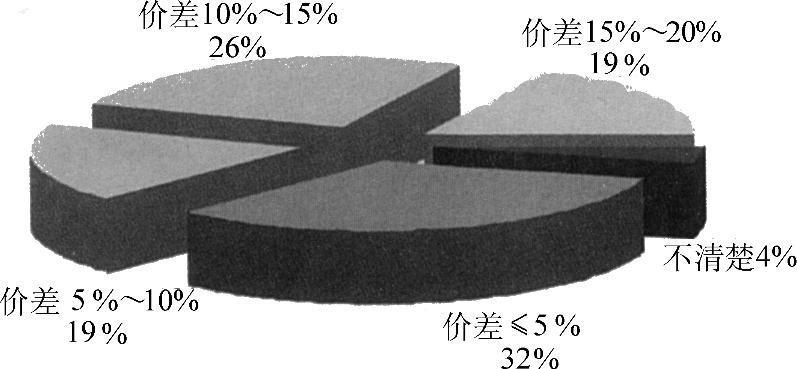

因此,要想更好地推广高效电动机使用,对OEM厂商的激励力度就要加强,他们对高效电动机的价格是最敏感的一个群体,有超过一半的OEM厂商认为价差(高效电动机价格减去普通电动机价格)<10%的情况下才会配套使用高效电动机,如图1-18所示。

图1-16 主要机械设备是否配套高效电动机的比例(来源于ICA调研)

图1-17 OEM厂商购买高效电动机考虑的因素(来源于ICA调研)

图1-18 何种价差下OEM厂商愿意购买高效电动机(来源于ICA调研)

价格下降和财政补贴或许是两种不错的激励措施。当然如果国家能够从上游来限制非高效电动机的生产也不失为一种推广策略。另外,机械设备本身性能的提升将有利于OEM厂商配套采用高效电动机。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。