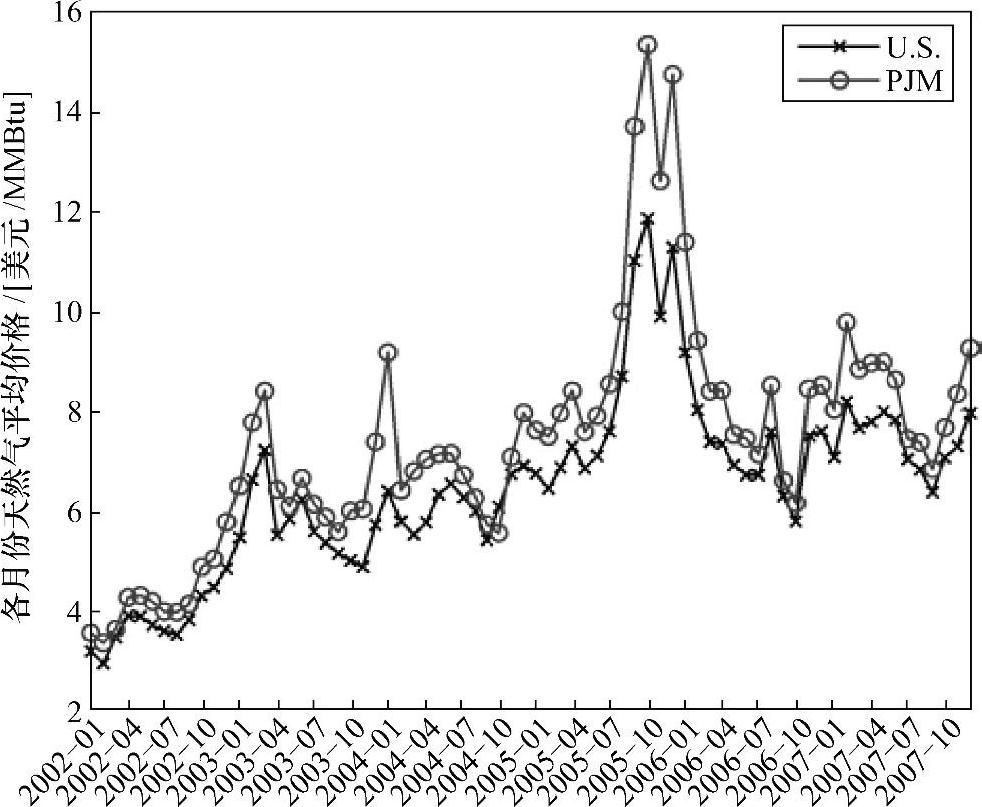

由于峰荷时的电能价格通常是根据天然气机组设定,可以得出结论:天然气价格的上涨将导致峰荷时电能价格和储能价值同时增加。图11-6展示了PJM地区和美国地区天然气发电机组所用天然气在2002年至2007年之间每月的价格的历史数据。在过去的几年间,天然气的价格从2002年的3~4美元/MMBtu上涨到5~8美元/MMBtu甚至更多,需要表明的一点是:2005年的数据(包括天然气价格和储能价值)稍微有些异常,其中一部分原因是受美国天然气供应地区飓风的影响。

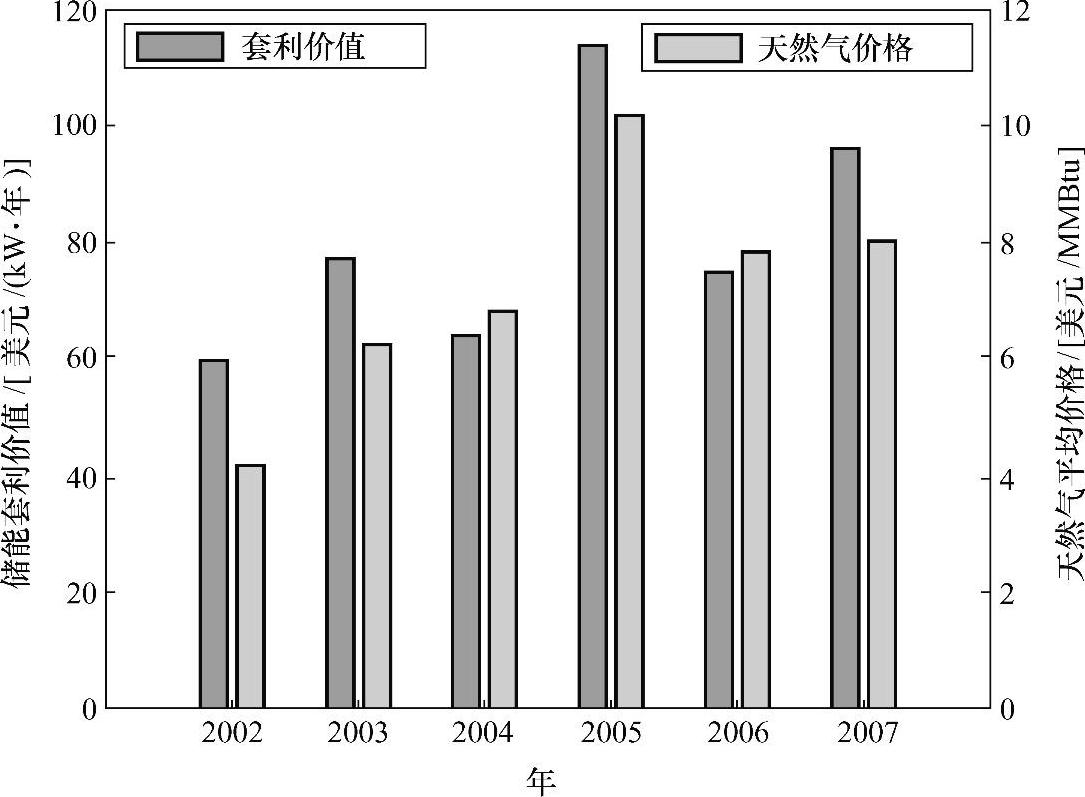

图11-7展示了天然气价格和储能套利之间的历史关系,其中的储能套利数据是来自图11-2,假定储能装置均为12h制,很明显我们可以看出:储能套利的平均值随着天然气价格上涨而大幅增加,从2002的60美元/kW·年左右上涨到80~100美元/kW·年,最近几年甚至更多,尽管比同期天然气价格超过100%的增幅相比小很多,但30%~60%的增幅相比于2002年是非常大的,储能价值增幅较天然气价格增幅小很大程度上可以解释为PJM市场中的其他一些变化影响了电能价格。实际储能套利值取决于峰谷电价之间的关系,而峰谷电价取决于混合燃料的供应曲线和峰谷负荷。总的说来,谷荷时多由核电、水电和煤电供电的地区的储能价值会更高。

图11-6 各月份的天然气平均价格

图11-7 各年的储能套利价值和天然气平均价格

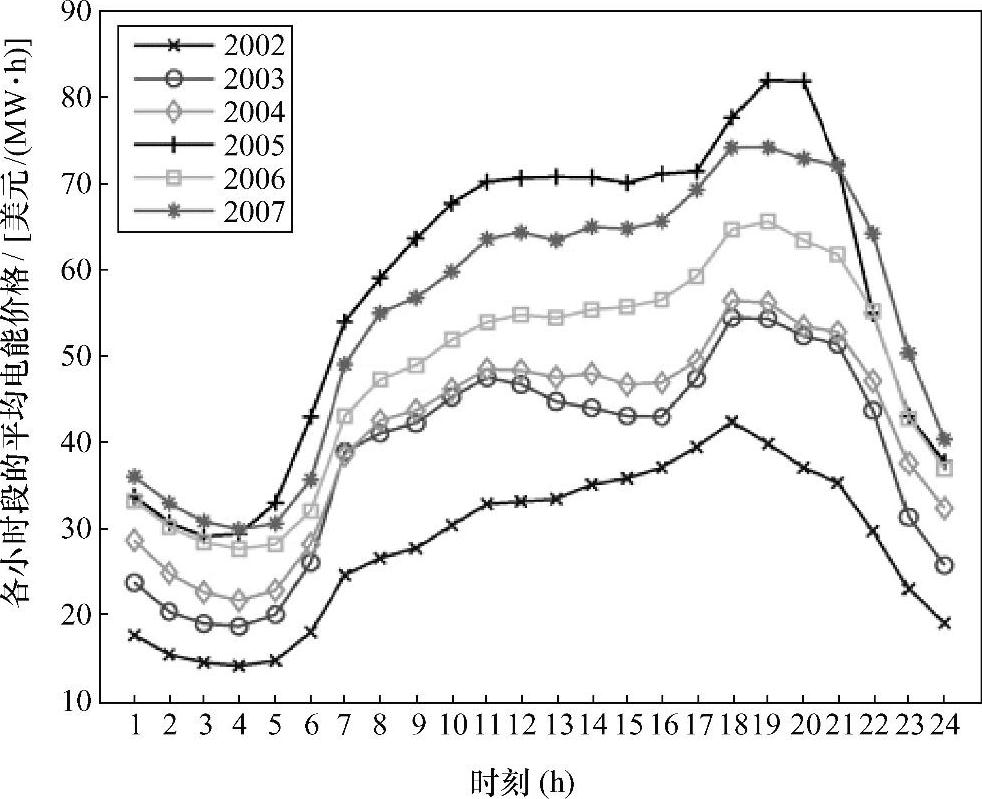

储能套利值和峰谷电价差之间的关系如图11-8和图11-9所示,2002年至2005年间的谷荷电价增长很大程度上反映了电煤价格的上涨,期间几乎翻了一倍,尽管2003年至2004年间天然气价格小幅上涨,但储能套利却减少了,主要是由于谷荷电价增幅明显,相反,尽管2006年至2007年间天然气价格接近平稳,但峰荷电价和套利都上涨了,对此的解释需要对峰谷负荷时的实际混合燃料发电情况进行研究。

图11-8 各小时段的年平均电能价格

(https://www.xing528.com)

(https://www.xing528.com)

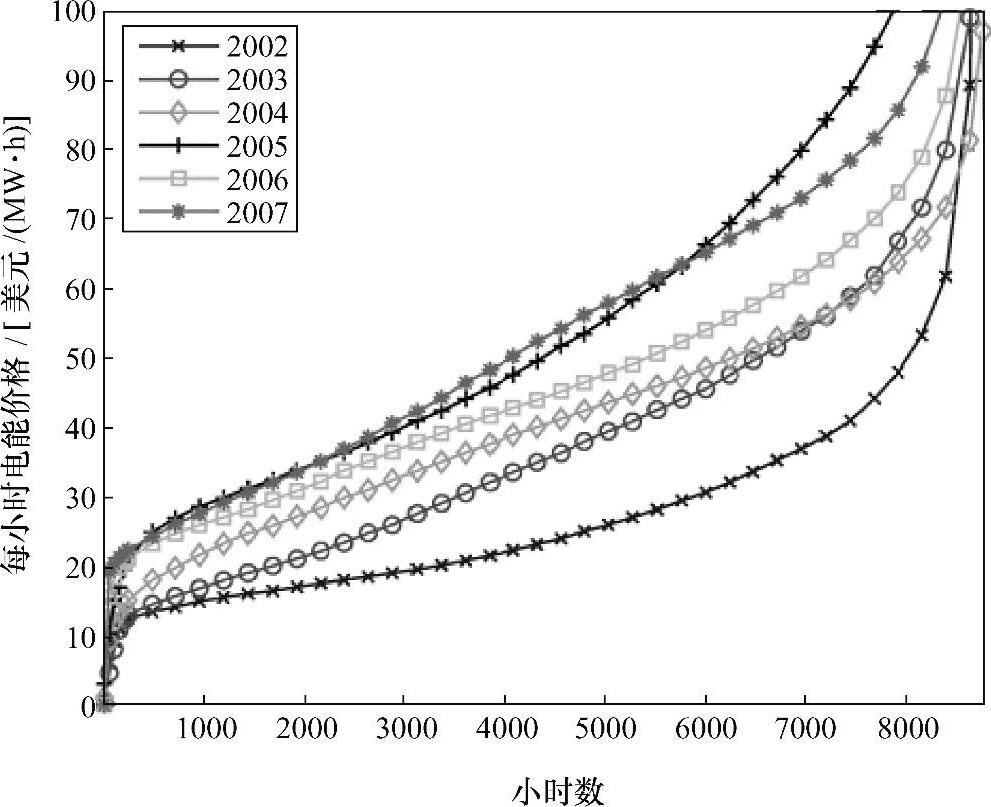

图11-9 每小时电能价格曲线

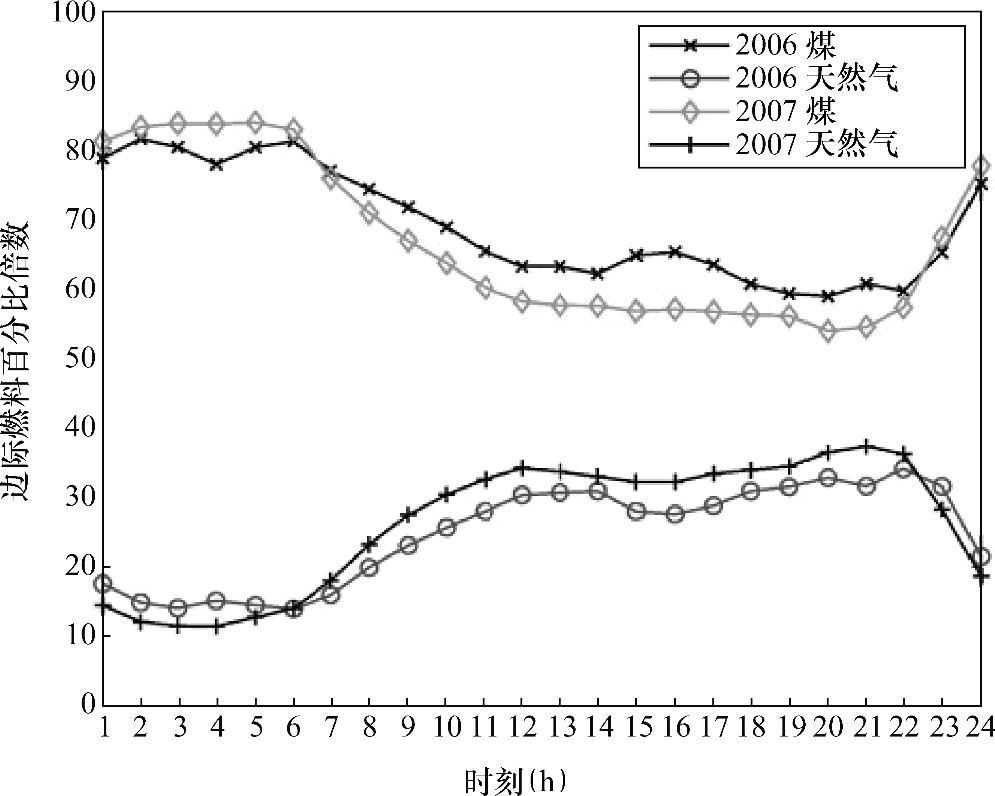

图11-10展示了2006年和2007年一天中24h段煤和天然气的比例系数,在这期间,煤的比例系数在高峰时段降低,而天然气机组的运行时间比例增大,导致峰荷时电价上涨,即使天然气价格没有明显变化,这种情况也会发生,因为天然气价格比电煤价格高出许多。

图11-10 各小时段的边际燃料百分比倍数

需要表明的一点是先前所有的套利估计都是采用PJM中的负荷加权的平均时的电能价格,在PJM电网中,储能套利也会由于所处位置不同而发生变化,因为存在输电限制和输电损耗;一般来讲,可认为不同地点的套利值会比采用负荷加权的平均电价计算的结果要高一些。图11-11展示了2006年PJM地区的不同母线处的储能装置的年套利值变化,其中假定装置的效率为80%,储能容量为16h制,2006年PJM地区的储能套利平均值为77美元/kW·年,个别母线处的储能套利值可高达105美元/kW·年,高出平均值将近30美元/kW·年。

以上这些章节的分析展示了储能套利的静态效益计算,输电容量的增大将大大降低地区之间的储能套利差异,而电网阻塞地区的负荷(输电容量和当地机组没有相应的增长)增长将会使储能套利机会增加,储能或许可以作为电网增容以做为阻塞方法的替代或补充。

图11-11 2006年PJM地区47个母线点的年套利价值

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。