索赔结算分为售前维修服务费索赔结算与质保费用索赔结算两类。

1.售前维修服务费索赔结算

(1)售前维修 售前维修是指未销售到客户手中的商品车辆,包括未启票、中转库房库存或特约服务中心库存的商品车辆未达到零卖状态而进行的修复。

(2)售前车辆维修管理 中转库房、特约服务中心在接商品车时应对车辆进行全面验收,确认车辆是否完好,完好的车辆按正常手续办理入库。若属质量问题,应明确责任单位,由承运方、特约服务中心进行鉴定并在汽车生产企业商品车辆验收检查表上注明质量问题和修理费用,由责任单位签字认可后向所在汽车生产企业区域服务经理申请授权,在指定的特约服务中心进行修理。未经汽车生产企业区域服务经理同意的售前维修,一般不予结算。

中转库房、特约服务中心在接车时应对随车附件、随车工具和随车技术文件当面交接清楚,交接过程中发现损坏、丢失则由责任者负责,遗失补办按规定交纳现金购买。

特约服务中心在接车规定时限后提出的售前质量问题维修,汽车生产企业售后服务部原则上不予受理,属人为因素造成的质量问题由车辆保管单位负责维修。

售前维修项目经汽车生产企业区域服务经理审核批准,给予授权以后,特约服务中心方能将问题车辆送到指定的特约服务中心进行售前维修。售前维修项目必须由特约服务中心真实准确地录入DMS系统,如果特约服务中心有弄虚作假的行为,将会受到汽车生产企业的严惩。

(3)对车辆售前维修的要求 车辆售前维修有两种情况,一种情况是运输责任问题引起的维修,另一种是商品车的质量问题引起的维修,两种情况的售前维修在索赔规定上存在区别。

对于运输责任问题,应由接车单位、承运单位、特约服务中心确认初步处理意见,在送车交接单上注明损伤部位和维修费用,向汽车生产企业区域服务经理申报,区域服务经理根据责任单位提供的质损车辆照片确定处理方案。送车交接单上“扣款记载”栏的“运输责任”项目中必须写明运输责任方应付的维修金额,并由接车单位、承运单位、特约服务中心三方签字确认。最终的维修费用超出确认的维修金额的费用由特约服务中心承担。特约服务中心应每月将清晰的送车交接单复印件寄送至汽车生产企业售后服务部门,所发生的维修费用由汽车生产企业财务部门在承运单位的运输费用中扣除,不允许接车单位收取承运单位运输人员的现金,如果“送车交接单”上无修理费用金额、无承运人签字确认,所产生的维修费用,一般不予报销。

产品质量问题应由特约服务中心在DMS系统中填写“汽车生产企业售前售中维修申报表”,确认维修方案,由汽车生产企业驻地区域服务经理或售后服务部门技术人员授权,交指定的特约服务中心修理。

特约服务中心应定期将运输责任问题和产品质量问题的维修项目录入DMS维修服务管理系统,若属于运输责任,在“故障现象描述”栏注明,由区域服务经理授权后生成索赔单方能在汽车生产企业进行结算。

(4)售前维修结算的有关规定 一些汽车生产企业还对售前维修索赔结算有其他具体的规定,一般如下:

1)特约服务中心在保修中如果使用了由汽车生产企业免费提供的备件,应在申报单上注明,汽车生产企业只结算工时费。

2)特约服务中心外出施展救急服务时若有个别缺件需外购的,需要经汽车生产企业售后服务部门同意,索赔结算时可凭有效发票向汽车生产企业结算,在发票上注明批准人并加盖公章。

3)特约服务中心发生的“三包”结算单,无论金额多少,一般规定必须按月结算,按维修时间先后顺序报审。维修更换的故障件,按当月旧件清单明细上的故障件发回汽车生产企业。有的汽车生产企业规定,如果连续三次未收到发回的旧件,维修系统将自动锁定停止结算该特约服务中心的维修索赔。

4)对于处理的市场问题,汽车生产企业要求特约服务中心提供工单、协议和报告等资料的原件,原件上必须加盖特约服务中心的公章及汽车生产企业相关领导的批示。

5)特约服务中心必须提供收受索赔现款的客户本人签字的原始收条。

6)因为客户退车所发生的退车费用,特约服务中心应出具国家税务机关认可的票据原件,普通收据和复印件等不予结算。

7)特约服务中心外出救急所发生的如住宿费、路桥费等费用,其相关票据必须为国家税管机关认可的票据原件,不能以其他票据或复印件代替。

8)旧件的发运发票必须是国家税务机关认可的运费发票(包括原件或复印件)并加盖特约服务中心财务专用章或发票专用章,发货人必须为特约服务中心,收货人必须为汽车生产企业,不能以其他发票或收据代替。

9)维修单的打印必须字迹清楚、明晰,在加盖特约服务中心业务章时不能盖在有金额或数据的地方,以免影响结算人员结算。(https://www.xing528.com)

2.质保费用索赔结算

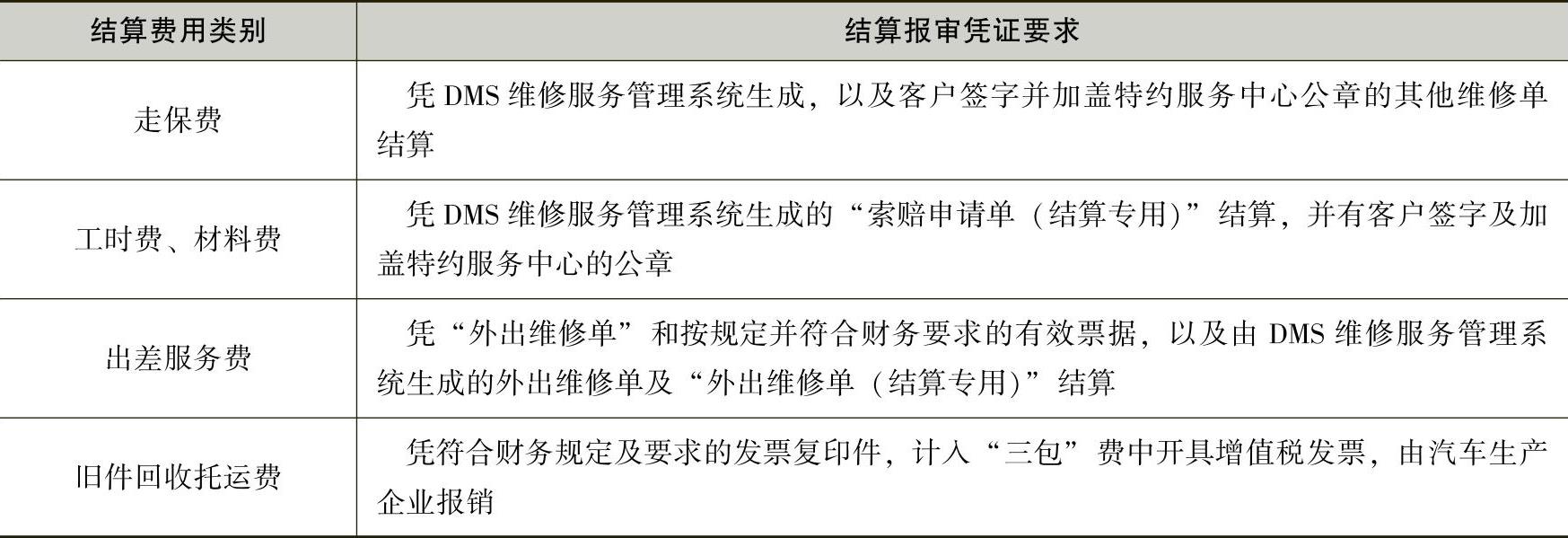

(1)结算费用的报审凭证 在质保维修中,特约服务中心向汽车生产企业申请索赔结算时主要涉及走保费、工时及材料费、差旅费和旧件回收托运费几类,不同类的结算费用要求的结算凭证是有差别的,某公司对质保索赔结算的报审凭证要求见表5-7。

表5-7 某汽车生产企业对质保索赔结算的报审凭证要求

(2)质保结算的有关规定 汽车生产企业一般对特约服务中心在索赔结算质保维修业务方面,都会进行一些相关的管理规定,主要涉及以下方面:

1)材料费确认采取先结算后审核旧件的方式,一般厂家要规定“三包”单在旧件未返回的最多审核期限,若特约服务中心在规定时限内未返回旧件,则以后的“三包”单将不能结算,这个过程由DMS系统自动控制结算时间,出现超期限返回旧件的情况,结算员也不能审核和结算。

2)汽车生产企业售后服务部门在审核旧件的同时会生成“三包”旧件索赔扣款,由系统生成的扣款在次月“三包”费中扣除,特约服务中心在售后DMS维修服务管理系统中选择售后报表,按照提示即可完成“三包”结算审核情况及审去费用的查询。

3)发生审去费用的,在“三包”审核明细表里可直接选择审去单据的数量值,系统就会按时间顺序自动发出发生审去费用的“三包”结算单。

(3)填写“索赔结算单”的注意事项 “索赔结算单”是特约服务中心向汽车生产企业进行索赔结算的重要文件,在填写过程中一定要按汽车生产企业售后服务部门的要求填写,填写不正确或不清楚可能导致索赔结算无法受理的后果,填写该表要注意:

1)不能漏填和错填。

2)故障原因要描述清楚。

3)换件原因要符合保修规定。

4)故障鉴定要准确和符合规定。

5)按规定的零部件价格和工时标准填报。

6)客户在维修单(结算专用)上签字确认维修项目,特约服务中心要签字并盖章确认。

7)按规定退回旧件并附“旧件清单”。

8)经批准的质保维修应填写批准人或授权人的名字。

9)“索赔申请单”按时间先后顺序报审,即后一次不再审核前一次截止时间以前的单据。

10)客户的地址、单位、联系人、邮编要清楚,保证信件能到达,提供的客户电话要正确。

除此之外,有的汽车生产企业还规定“索赔申请单”要填配套企业的标识代码及作业代码,超出结算周期向服务部提出结算申请的不予结算,未认真整理相关单据出现缺失和客户问题填报出错的都不能获得结算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。