1.建设投资估算结果及投资方式

本项目第一期总投资估算值为6919.55万元,其构成为:建筑安装工程费3674.44万元,占总投资的53.10%;室外管网、场地、景观绿化等工程费722.25万元,占总投资的10.44%;设备及工器具购置费50.00万元,占总投资的0.72%;工程建设其他费用1883.05万元,占总投资的27.21%;预备费189.89万元,占总投资的2.74%;建设期贷款利息70.41万元,占总投资的1.02%;销售费用与广告费329.50万元,占总投资的4.76%。建设项目的建筑面积为27641.25m2,投资价值为2503.34元/m2。

第一期总投资估算值为6919.55万元,根据项目基本情况和建设工期,其投资方式如下:2009年投入土地成本及前期费用合计1883.05万元;2010年投入除土地成本和前期费用外的60%,主要为建筑安装工程费,室外管网、场地、景观绿化等工程费用,设备及工器具购置费,预备费,建设期贷款利息,销售费用及广告费,合计3021.90万元;2011年投入除土地成本和前期费用外的40%,合计2014.60万元。

2.项目现金流量分析

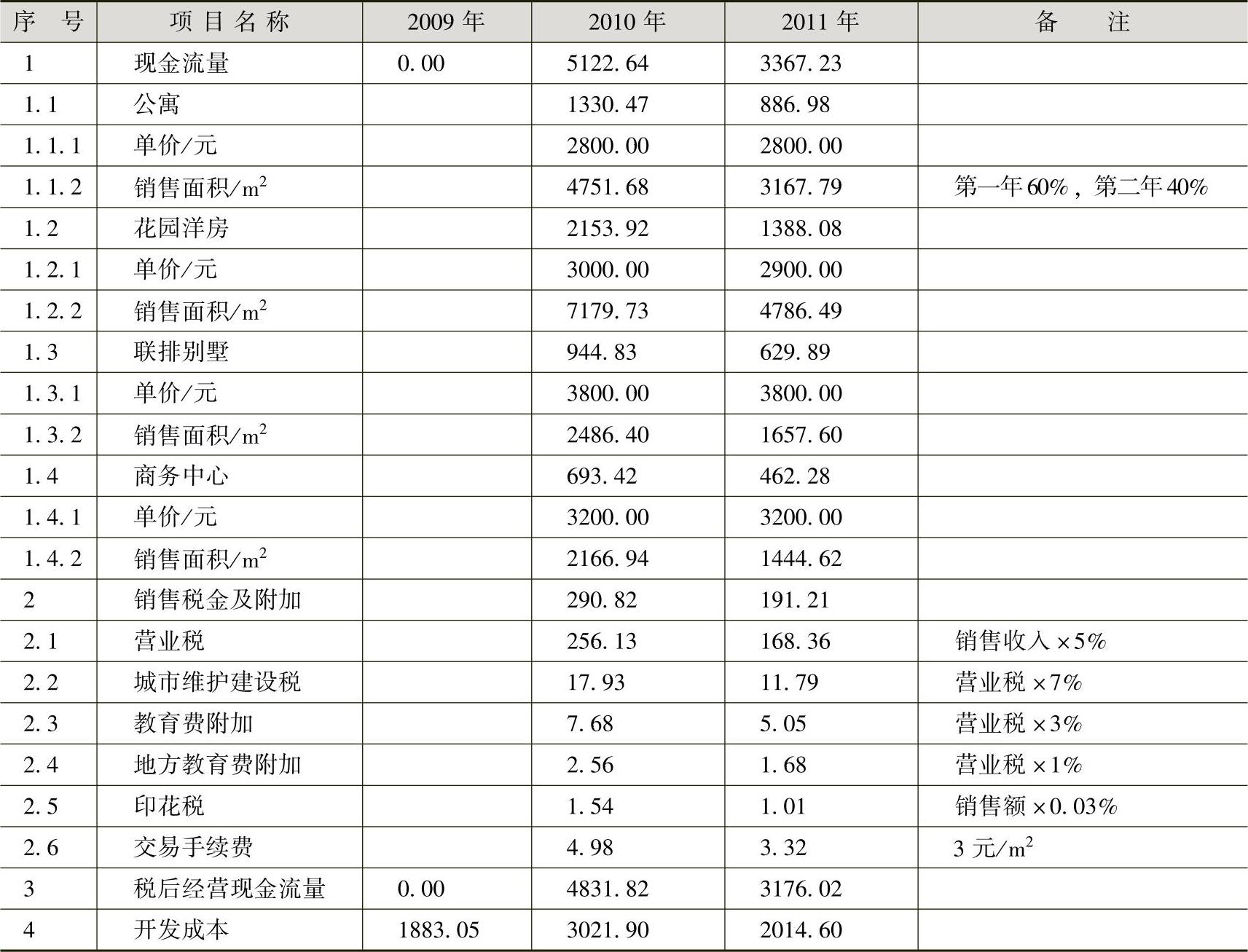

项目2010年开始进行销售,根据市场需求状况和销控计划,2010年销售的物业比例为60%,2011年销售的物业比例为40%,其第一期现金流量表如表16-1所示。

表16-1 第一期现金流量表 (单位:万元)

税后经营现金流量为销售收入减去销售税金及附加,其税后经营现金流量2009年为0,2010年现金流入量为4831.82万元,2011年现金流入量为3176.02万元。现金流出量为开发成本,2009年投入土地成本及前期费用合计1883.05万元,2010年投入3021.90万元,2011年投入2014.60万元。

3.传统的折现现金流量分析(https://www.xing528.com)

对于该项目进行传统的折现现金流量分析的结果如表16-2所示。

表16-2 传统的第一期折现现金流量表 (单位:万元)

(续)

由于2009年5年以上贷款利率为5.94%,且开发成本现金流量比经营现金流量相对确定,因而其开发成本折现率为6%;而经营现金流量风险比较大,不确定性高,房地产企业平均内部收益率在20%左右,因而计算经营现金流量使用20%作为折现率。

计算结果如表16-2所示,按照传统的折现现金流量分析,项目累计净现值NPV1=-484.04万元,NPV<0,可见,项目不可行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。