1.单因素敏感性分析的应用

单因素敏感性分析在房地产投资项目评价中有广泛的应用,下面通过一个例子说明其应用与评价的具体方法。

[例13-4]设某房地产公司拟开发一个住宅小区,预计开发建筑面积为10000m2,开发固定成本为120万元,变动成本为600元/m2,预计售价为1000元/m2,销售税率为5%。

解:

在不考虑不确定性因素条件下,该住宅小区项目的预期利润为:

E=TR-TC=PQ(1-r)-(CF+VQ)

=1000元/m2×10000m2×(1-5%)-600元/m2×10000m2-1200000元

=2300000元

=230万元

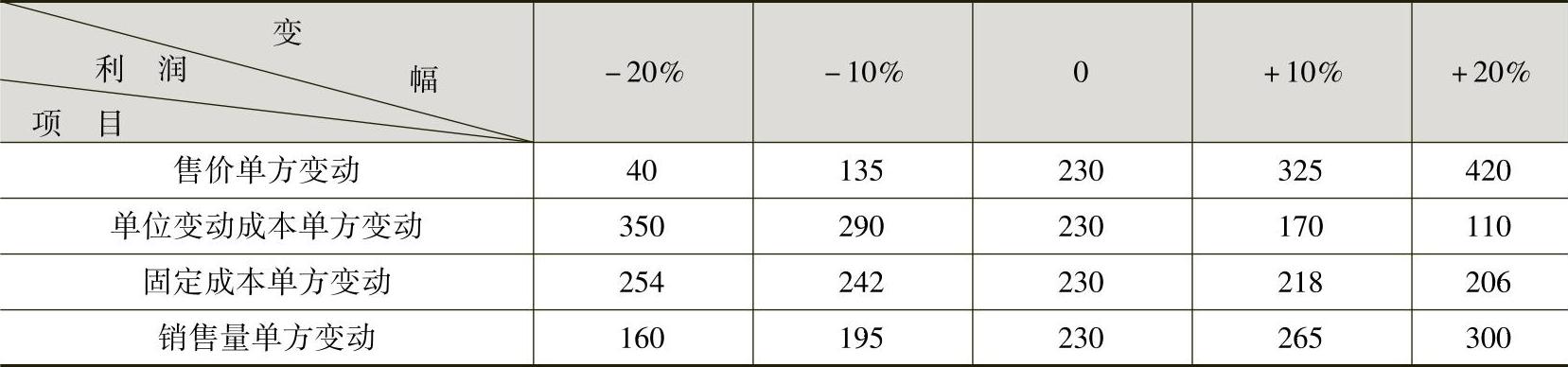

若确定售价、变动成本、固定成本、销售量为不确定性因素,进行单因素敏感性分析,则分别为:

(1)售价变动,其他因素固定不变。设售价变动幅度为+20%,+10%,0,-10%,-20%。当单价增长20%时:

P′=P(1+20%)

=1000元/m2×(1+20%)

=1200元/m2

按新单价,预期利润变为:

E′=[1200×1×(1-5%)-600×1-120]万元

=420万元

同理可以求得:当售价增长10%时,预期利润为325万元;售价减少10%时,预期利润为135万元;售价减少20%时,预期利润为40万元。

(2)变动成本变动,其他因素固定不变。设变动成本变化幅度也为+20%,+10%,0,-10%,-20%。当变动成本变动幅度为+20%时:

C′V=[600×(1+20%)]元/m2

=720元/m2

按此变动成本计算,预期利润为:

E′=[1000×1×(1-5%)-720×1-120]万元

=110万元

同理可以求出,当变动成本变动+10%时,预期利润为170万元;变幅为-10%时,预期利润为290万元;变幅为-20%时,预期利润为350万元。

(3)固定成本变动,其他因素固定不变。设其变化幅度为:+20%,+10%,0,-10%,-20%。按前述方法,可以求出:当固定成本变化幅度为+20%时,利润为206万元;变幅为+10%时,利润为218万元;变幅为-10%时,利润为242万元;变幅为-20%时,利润为254万元。

(4)销售量变动,其他因素不变。同理,销售量变幅为+20%时,利润为300万元;变幅为+10%时,利润为265万元时;变幅为-10%时,利润为195万元;变幅为-20%时,利润为160万元。

根据上述有关资料和分析结果,可以编制单因素敏感性分析表,如表13-4所示。

表13-4 单因素敏感性分析表 (单位:万元)

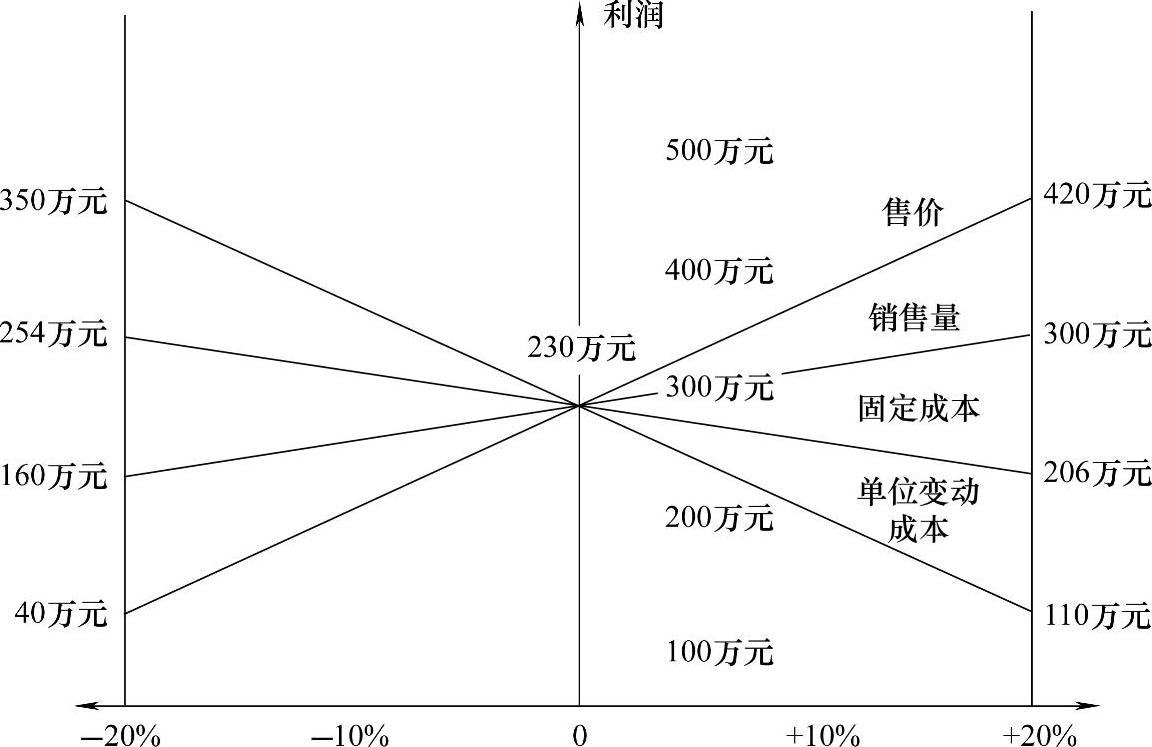

列表法的缺憾是不能连续表示变量之间的关系,为此,利用以上分析资料,可以绘制敏感性分析图(见图13-6)。

图13-6 各因素对利润的敏感性分析

图中横轴代表单位变动成本、固定成本、销售量、售价等各因素变动的百分比,纵轴代表利润。根据原来的利润点(0,230)和单位变动成本变动后的点(+20%,110),可画出单位变动成本线,这条直线反映了单位变动成本不同变动水平时所对应的利润值和利润变动百分比。其他因素的直线画法与此类似。

直线与利润线的夹角越小,表明直线相应因素对利润的敏感程度越高。

[例13-5] 设某公司拟投资1亿元开发建设一栋出租性经营的写字楼,建设期为5年,项目经济寿命周期30年,项目投资利润率不低于10%,正常情况下,该项目的投资额、收入及支出情况如表13-5所示。试进行敏感性分析。

表13-5 投资方案正常投资额、收入、支出情况表 (单位:万元)

注:“Δ”表示每年的数值。

解:

根据表中资料,对该项目的净现值和内部收益率进行敏感性分析。

(1)计算出正常情况下项目的净现值和内部收益率(https://www.xing528.com)

1)净现值NPV=1682.15万元,计算过程如表13-5所示。

2)内部收益率,运用前面介绍的方法计算(过程略),结果为IRR=12.69%。

(2)项目投资额增加的敏感性分析

1)假设该项目投资额增加10%,即增加1000万元,由于该项目的建设期为5年,所以,这1000万元增加到不同年份,对净现值和内部收益率将有不同的影响。假设第1年增加1000万元,则该项目的净现值将变为773.05万元(计算方法同上,过程略)。

2)运用内插法,可求出内部收益率IRR=10.58%。

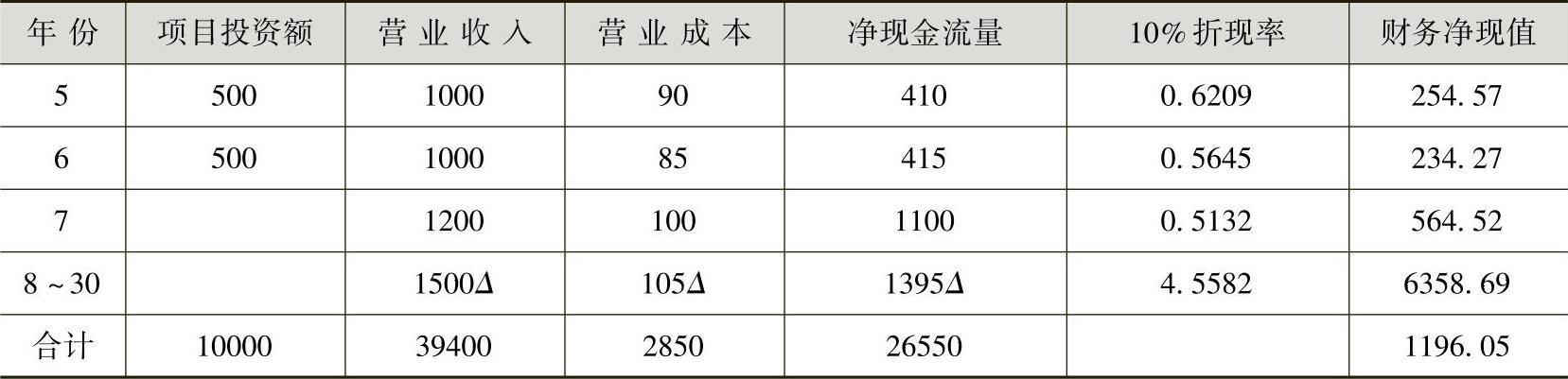

(3)项目建设周期延长一年的敏感性分析。建设周期延长一年,则总投资额的分布将发生变化。

净现值变为1196.05万元,计算过程如表13-6所示。

表13-6 建设周期延长一年的敏感性分析 (单位:万元)

(续)

运用内插法,可求出内部收益率IRR=10.88%。

(4)项目营业成本增加10%的敏感性分析。

正常情况下,项目营业成本为2850万元,增加10%则变为3135万元。假设增加的285万元的营业成本为第3年增加200万元,第4年增加85万元,则运用前述分析方法,可求出该项目在营业成本变动后的净现值,即NPV=1473.83万元(计算过程略)。

内部收益率则为IRR=12.3%(计算过程略)。

(5)价格下降造成营业收入减少5%的敏感性分析。营业收入减少5%,变为37430万元。假设减少的1970万元为第3年减少700万元,第4年减少800万元,第5年减少470万元。则可参照前述方法,计算出营业收入减少5%后该项目的净现值为NPV=318.02万元。

相应,可求出内部收益率IRR=10.25%。

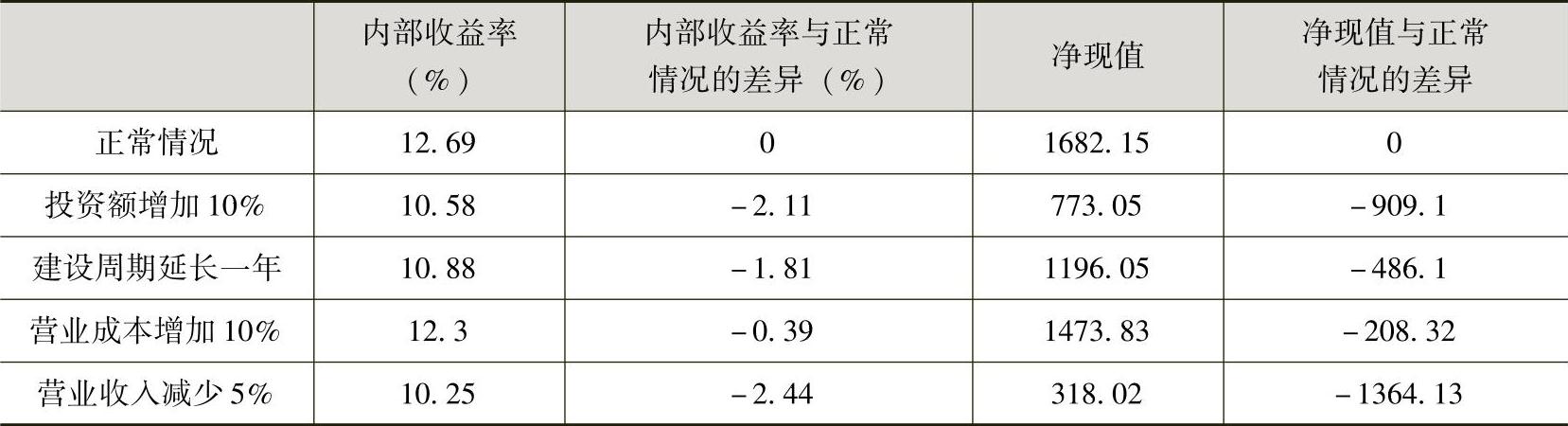

上述分析结果可汇总为表13-7。

表13-7 敏感性分析结果汇总表 (单位:万元)

从表中可以看出,各个因素的变动,对项目收益的影响是不同的,即敏感程度不同,按照由低到高的排列顺序是:营业成本增加5%,项目建设周期延长一年,投资额增加10%,营业收入减少5%。对于敏感性因素,在项目的开发管理中应格外注意加以控制,以确保投资项目取得预期收益。

2.多因素敏感性分析的应用

在单因素敏感性分析中,当计算某个不确定性因素对项目投资评价指标的影响时,是基于其他影响因素均保持不变的假设前提,但在实际中各种因素的变动可能存在着相互关联性,一个因素的变动往往引起其他因素也随之变动。例如,固定资产投资的变化可能导致设备残值的变化;产品价格的变化可能引起需求量变化,从而引起市场销售量的变化,等等。这时单因素敏感性分析就存在着一定的局限性,需要加以改进,改进的方法就是同时考虑多种因素同时变动的可能性,使敏感性分析更接近于实际过程。这种同时考虑多种因素同时变动的可能性的敏感性分析就是多因素敏感性分析。

多因素敏感性分析由于要考虑可能发生的各种因素不同变动情况的多种组合,因此计算起来要比单因素敏感性分析复杂得多,一般可以采用解析法和作图法相结合的方法进行。当同时变化的因素不超过3个时,一般可采用作图法;同时变化的因素超过3个时,只能采用解析法。

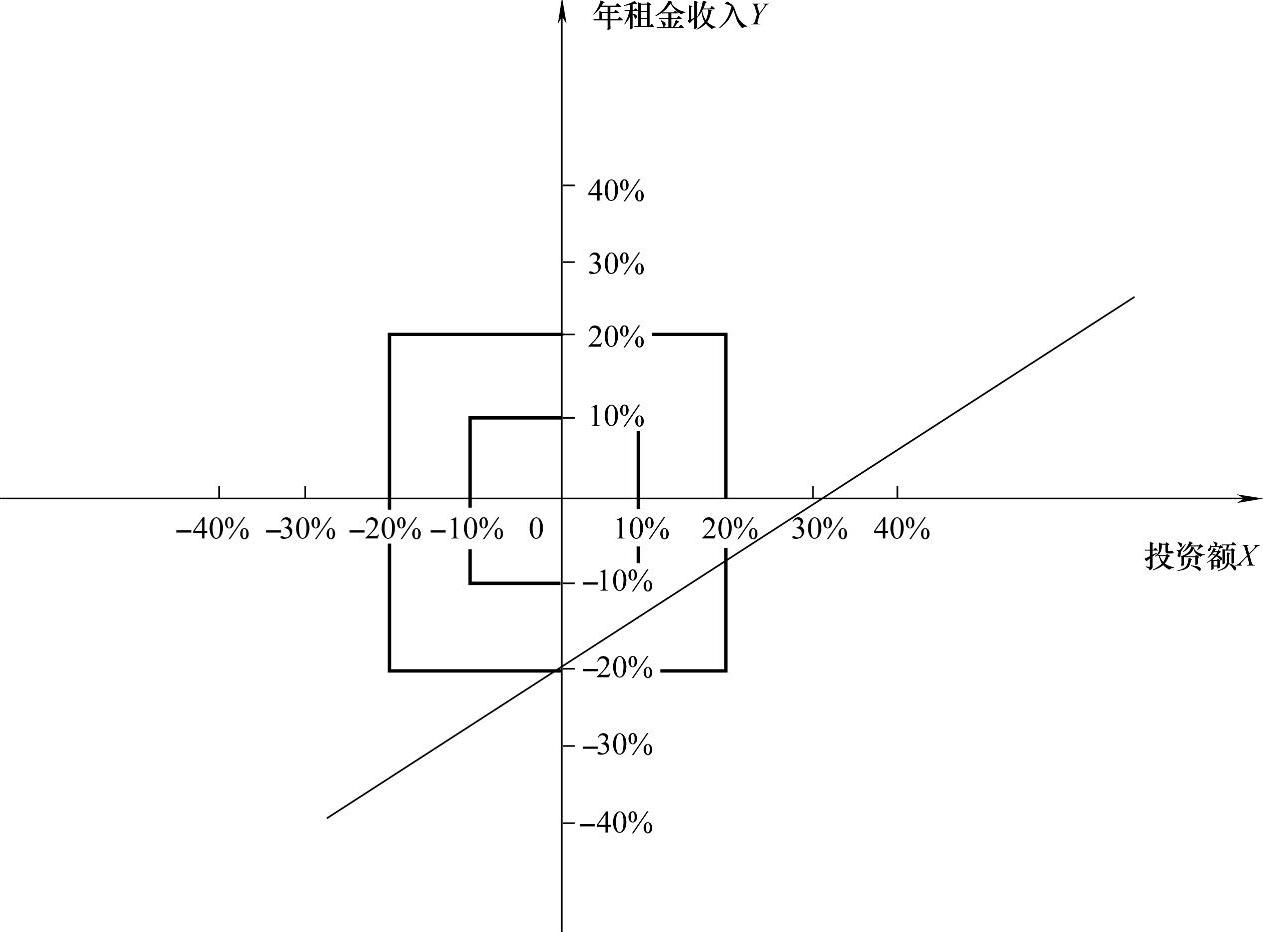

[例13-6] 某房地产公司开发一物业进行出租经营。开发总投资额为1000万元,建设期1年,投资在期初一次性投入。年租金收入为300万元,年经营费用为75万元(租金收入与经营费用均发生在年初)。物业出租期为10年,出租期结束后净转售收入为800万元。该开发商考虑到通货膨胀和当前银行存款利率不断上升的情况,认为自己的最低目标收益率应为15%。试对该投资项目进行敏感性分析,并对该投资项目方案进行双因素敏感性分析。

解:

(1)确定敏感性分析的主要经济指标,取净现值。

(2)选择年租金收入和投资额作为影响投资项目方案投资效益指标的两个敏感性因素。

(3)列出敏感性分析的方程式。

NPV=-1000+(300-75)(P/A,15%,10)+800(P/F,15%,11)

设X表示投资额变化的百分率,Y表示年租金收入变化的百分率,则净现值可表示为:

NPV=-1000(1+X)+[300(1+Y)-75](P/A,15%,10)+800(P/F,15%,11)

=-1000X+1505.63Y+301.18

由NPV≥0,有:

Y≥0.664X-0.20

(4)将上述不等式绘成图形,就得到双因素敏感性分析图,如图13-7所示。

从图13-7中可以看出,Y≥0.664X-0.20为NPV=0的临界线,在临界线的左上方的区域内,表示NPV>0;在临界线右下方的区域内,表示NPV<0。在各个正方形内,净现值小于零的面积占整个正方形面积的比例反映了两个变量在此范围内变动时方案风险的大小。例如,在±10%的区域内,净现值完全大于零,这表明当年租金收入与投资额在±10%的范围内同时变化时,方案盈利的可能性为100%,没有出现亏损的可能性。在±20%的区域内,净现值小于零的面积大约占10%,这就表明当年租金收入和投资额在该范围内同时变化时,方案盈利的可能性在65%左右,出现亏损的可能性约占35%。

图13-7 双因素敏感性分析图

敏感性分析方法是投资决策中进行方案优选、评审项目取舍不可缺少的决策手段。敏感性分析在一定程度上就各种不确定性因素的变动对方案经济效益指标的影响作了定量描述,有助于决策者更为详细地了解方案的各方面风险情况,而不像盈亏平衡分析那样只着眼于经营风险的研究,从而可以更好地认识投资方案的风险性,帮助决策者进行正确决策。此外,敏感性分析还有助于确定在决策过程中及方案实施过程中需要重点研究和控制的因素。所以,敏感性分析不仅是经济决策中常用的而且是主要的不确定性分析方法。

但是敏感性分析方法也有其不足之处。首先,敏感性分析只是指出了项目经济效果评价指标对各种不确定性因素的敏感程度,以及项目可行所能允许的不确定性因素变化的极限值,却没有考虑各种不确定性因素在未来发生各种变化的概率,因此不能够表明不确定性因素的变化对经济效益评价指标发生某种影响的可能性,以及在这种可能性下对经济评价指标的影响程度。其次,敏感性分析把各个相互联系的因素割裂开来进行考察,在分析多个因素同时变化对项目产生的影响,和各个因素之间的相互制约和影响上显得无能为力。最后,敏感性分析所涉及的因素变化范围实际上是按照分析人员的主观意志所确定的,没有给出这些因素发生变化的概率,因而在分析中具有一定的主观性和猜测性,缺乏科学性,作为决策依据也就存在风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。