1.转售收入的估算

从本质上看,转售收入就是下一个房地产产权的所有者可能付出的价格,这个价格从理论上说取决于下一个所有者将来的期望值。而且,像其他收入的估算一样,转售收入预测的质量和可靠性仅能从现在显示出的信息来判断。或者说,估算未来的房地产转售收入,首先需要通过目前的市场情况和其他投资环境情况预测转售时的市场情况,然后才能在预测未来市场状况的基础上估算未来某一时点房地产的转售价格或转售收入。

无论是出租或者第三产业自营的项目,还是销售和出租或第三产业混合经营的项目,其房地产资产余值都要回收。其中,第三产业自营的房地产资产余值通过回收资产余值反映,出租产品在计算期末通过转售收入来反映。转售收入一般不能低于资产余值。

常用的估算房地产转售价格和转售收入的方法有以下三种:

(1)货币数量估算法。通常情况下,对转售价格进行直接货币预测很少见。但当一份购买合同中明确了特定的转售价格,并且购买者在原房地产所有者租赁和自营房地产的持有期期末购买该房地产时,就可以使用货币数量估算法进行房地产转售价格的估算。

例如,假设一处房地产在第10年期末要进行转售。如果利用货币数量估算法估算其转售价格,首先就要对该房地产在10~20年之间收到的现金流量进行分析,然后计算10年中这些现金流量的价值,最终估算出其转售价格。

这种分析方法可用于租赁的继承权无限制的房地产转售价格和转售收入的估算。

(2)百分率变化估算法。百分率变化估算法就是假设持有期内价值变动的百分率,以此来估算转售收入的方法。可以用每年的或者总的变动来表示变动百分率,这样就可以很清楚地看到房地产价值随时间的变化而增加、减少或不变的情况了。

[例11-6] 某房地产的目前价值是1000000元,假设每年有2%的价值增长,或者假设总共有20%的价值增长。试估算两种假设情况下该房地产10年后的价值。

解:

(1)假设每年有2%的价值增长,那么:

转售价格=1000000元×(1+2%)10=1218944.42元

(2)假设总共有20%的价值增长,那么:

转售价格=1000000元×(1+20%)=1200000元

需要说明的是,由于复利计算的原因,所以用每年的增长率估算比用总增长率估算得到的数值大。

(3)期末资本化率估算法。期末资本化率估算法就是利用给定时间的净现金流量和选定的合适的资本化率来估算转售价格或转售收入的一种方法。其中,给定时间的净现金流量一般就是通过预测得到的持有期期末转售时的净现金流量;合适的资本化率就是预测的在转售房地产时的持有期期末资本化率。在理论上,期末资本化率反映了房地产出售时预期的典型利率。当房地产出售给新的所有者时,由于存在与估算现金流量有关的额外不确定因素,有时需要使用稍高的比率。当然,这样做的原因还在于建筑物较旧,不会产生像持有期期初那样的潜在收入。稍高的期末资本化率反映了估算转售收入时比较保守的思想,也可以说在期末资本化率中含有风险报酬。

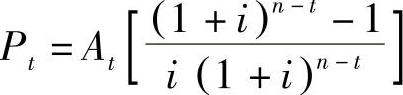

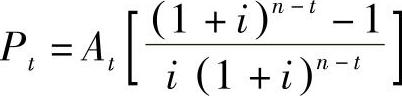

期末资本化率估算法是估算房地产持有期期末转售收入的最常用,也是最方便、有效的方法。其计算公式通常为:

式中,Pt为持有期期末,即第t年年末转售时的转售收入或转售价格;At为第t年年末转售时的净现金流量;i为第t年年末转售时的资本化率;n为总收入年限。

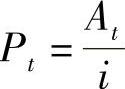

当假设房地产的所有权或转售后未来收入权为无限年时,上述公式可以简化为:

[例11-7] 某房地产持有人欲将其持有15年的房地产转售出去,该房地产的收入年限总共为50年。通过预测得到第15年年末的净现金流量为100万元,假设第15年年末时的报酬率为10%,试估算该房地产转售时的转售价格。

解:

已知n=50年,t=15年,At=100万元,i=10%。代入公式:

可以得到:

(https://www.xing528.com)

(https://www.xing528.com)

2.自营收入的估算

自营收入是指开发企业以开发完成后的房地产为其进行商业和服务业等经营活动的载体,通过综合性的自营方式得到的收入,也就是利用物业进行自营的过程中所得到的营业额,它是酒店、度假村、写字楼等经营性物业除客房、会议室等的租金收入外,其配套提供的餐饮、商务、娱乐及交通等方面的非租金经营服务收入额。

自营收入涉及第三产业的各个方面,收入种类千差万别,同时它又与房地产的使用密切相关,具体估算起来非常复杂。进行自营收入估算时,应充分考虑目前已有的商业和服务业设施对房地产项目建成后产生的影响,以及未来商业、服务业市场可能发生的变化对房地产项目的影响。具体估算时,通常要利用比较法,即选择一些可比自营企业进行比较,最后计算出本自营企业未来的营业额。对于宾馆、酒店来讲,在估算其营业额时,可以参考当地旅游统计年鉴上面的酒店营业额数据,在这个数据的基础上,根据本酒店的实际情况,估算出本酒店的自营营业额,也可以根据可比物业的营业额数字来估算。表11-17是一个自营酒店的毛利情况表,根据这个表就可以通过时间序列分析等方法估算出未来的自营收入总额。

表11-17 某酒店毛利情况表 (单位:万元)

需要说明的是,自营收入的估算和房地产估价的收益估算不同。房地产估价收益估算需要通过一定的方法,如回归模型等,将由房地产产生的收入从第三产业经营全部收入(全部生产要素,包括土地、房产、资本、劳动与管理等所产生的收入)中“剥离”出来,以体现房地产本身的收益能力,从而估算出房地产的价格。而自营收入的估算却不必“剥离”,因为只要可以估算全部经营收入和全部经营成本就可以得到相关财务指标。

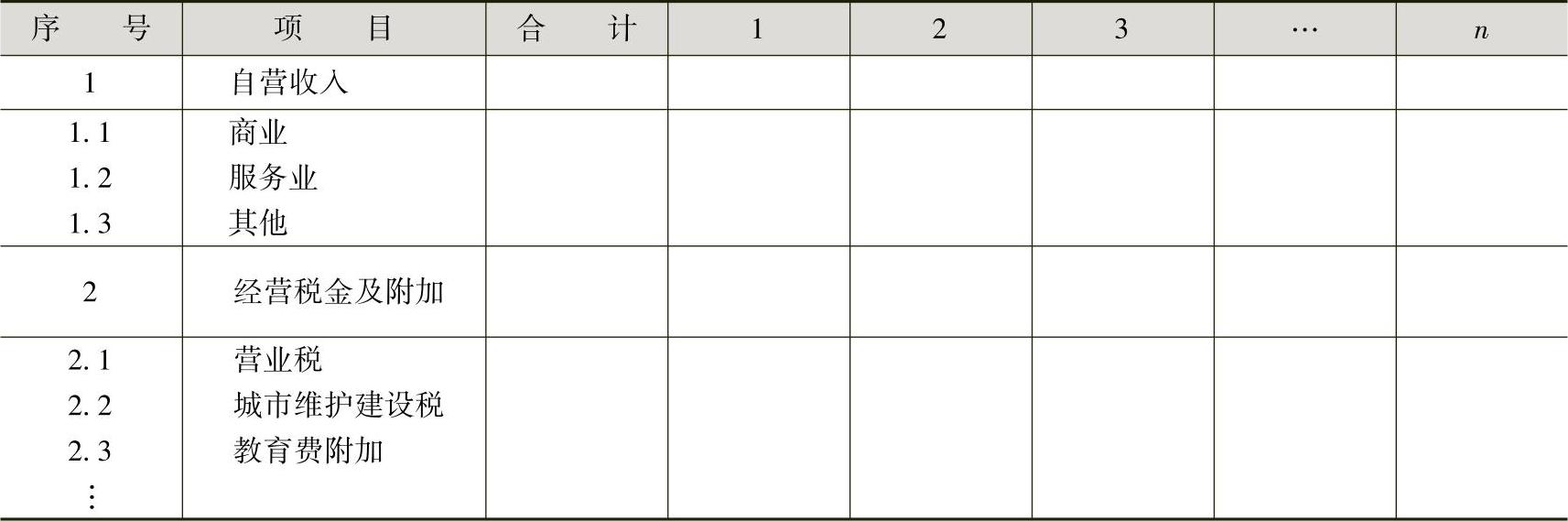

自营收入与经营税金及附加估算表如表11-18所示。

表11-18 自营收入与经营税金及附加估算表

3.其他收入的估算

(1)避税收入的估算。房地产的避税收入是由于房地产在使用过程中有形和无形的损耗而引起的。所以,对于避税收入的估算可以转化为对于房地产折旧的计算。因为从租金中提取的折旧并没有真正支付给任何人,仅仅是账面资金的减少,所以并不会影响房地产的实际租金收入。但因为每年都要提取折旧,所以使得房地产企业每年的应纳税所得额都会有所减少,即因为少交了所得税而减少了房地产投资经营的成本支出,形成了避税收入。

从会计的角度来看,建筑物随其楼龄的增长,每年的收入能力都在下降,所以税法中规定的折旧年限相对于建筑物的自然寿命和经济寿命来说要短得多。这就使建筑物每年的折旧额要比物业年收入能力的实际损失高得多,致使物业投资者账面上的净经营收入减少,相应地也就减少了投资者的纳税支出。避税收入的计算方法如下:

避税收入=不考虑折旧时应纳所得税额-考虑折旧时实际缴纳所得税额

不考虑折旧时应纳所得税额=不考虑折旧时的应纳税所得额×所得税税率(25%)

[例11-8] 某物业的重置价格是2000万元,年经营收入是400万元,经营成本为200万元,营业税、城市维护建设税及教育费附加等税费为经营收入的5.5%,各种摊销为20万元。税法规定的该物业的折旧年限为25年,但此物业的经济寿命为60年。所得税税率假定为25%,不计残值。试根据已知条件估算该物业的避税收入。

解:

按照税法规定,此物业的年折旧额应为2000万元÷25=80万元

应纳税所得额为400万元-400万元×5.5%-(200+80+20)万元=78万元

年所得税=78万元×25%=19.5万元

但是实际上该物业每年的损耗为2000万元÷60=33.33万元

此时的应纳税所得额为400万元-400万元×5.5%-(200+33.33+20)万元=124.67万元

年所得税=124.67万元×25%=31.17万元

所以,由以上计算可以看出,该企业实际交纳的所得税为19.5万元,而按照实际损耗计算出的所得税为31.17万元。该企业获得了11.67万元(31.17-19.5)的避税收入。

(2)无形收入的估算。由于无形收入是一种心理的感觉或享受,难以定量化,所以这里不再讨论其具体的估算。但作为一种收入,无形收入对城市房地产投资决策也有一定的影响,甚至会超过其他收入对房地产项目投资的影响。因此,在进行城市房地产投资分析时,有时也需要对投资者的心理感受或无形收入进行一定的评价,以便决定具体的建议投资方案。

需要指出的是,一般情况下,进行城市房地产投资分析既不考虑避税收入,也不考虑无形收入,而仅仅考虑销售收入、出租收入、自营收入以及转售收入。它们也是城市房地产投资收入估算的主要部分。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。