对于房地产开发投资项目建设完毕后出租及自营的情况,还应估算其总成本费用。总成本费用估算通常包括经营成本和折旧费用、摊销费用、财务费用四大部分的估算。

1.经营成本及经营成本估算

(1)经营成本的构成及经营成本估算表。经营成本是房地产项目在建设完成之后的经营阶段发生的各项费用。它主要用于编制现金流量表。对收益性出租物业而言,其营运过程中的营运费用(经营成本)一般包括以下内容:

1)建筑物的维护费用。维护费用是指出租经营房屋的各种修理性和维护性支出,包括维修费和养护费。建筑物维护费用的多少取决于建筑物建造和设计的类型、建筑物的楼龄及租赁合同中规定的承租人承担的责任范围等。在承租人仅对内部装修负有责任的情况下,业主实际上负担着全部维护费用。

2)能源及设备使用费。它包括供热和热水供应、空调设备、照明费用、采暖费用、电梯费用,以及其他生产设备使用费等。

3)物业管理服务费。它是指为出租房屋支付的各种管理服务性支出,包括电话总机费用、清洁费用、垃圾清运费、保安服务费用、法律费用、行政管理人员的工资及办公费等。

4)保险费。它是指对出租房屋投保而支出的费用。它是房屋所有者为了使自己的房地产免受意外损失而向保险公司支付的保险费用,主要包括火险、公众责任险、电梯保险及供热险等险种的保险费用。保险费一般为建筑物造价的0.2%~0.5%。

5)有关税费。物业出租经营过程中的主要税费包括房产税、营业税、城市维护建设税、教育费附加和土地使用税,以及出租经营过程中的代理费或中介费。这些税费大部分按租金收入的一定比例计征。

当然还有一些费用在项目运营过程中是不计入经营成本的,如物业负担的借款利息、属于业主或经济实体承担的所得税等。之所以不把利息作为经营成本的一部分,是因为全部投资现金流量表是以全部投资作为计算基础的,利息支出不作为现金流出,而自有资金现金流量表中已将利息支出单列。另外,所得税是收入的扣除,而不能作为成本费用支出。

对于自营性质的收益性物业,其经营成本又可称为营业成本。自营物业的营业成本与出租物业的经营成本构成有一些不同,如营业成本除以上部分外,通常还包括外购原材料(如餐饮服务业)、燃料及动力费,产品生产或服务提供人员的工资、福利费,管理人员的工资、福利费,以及企业管理费,产品或服务的推销费用等。

(2)经营成本估算的一般方法。经营成本估算的一般方法包括市场比较法、公开信息分析法、比例法三种。

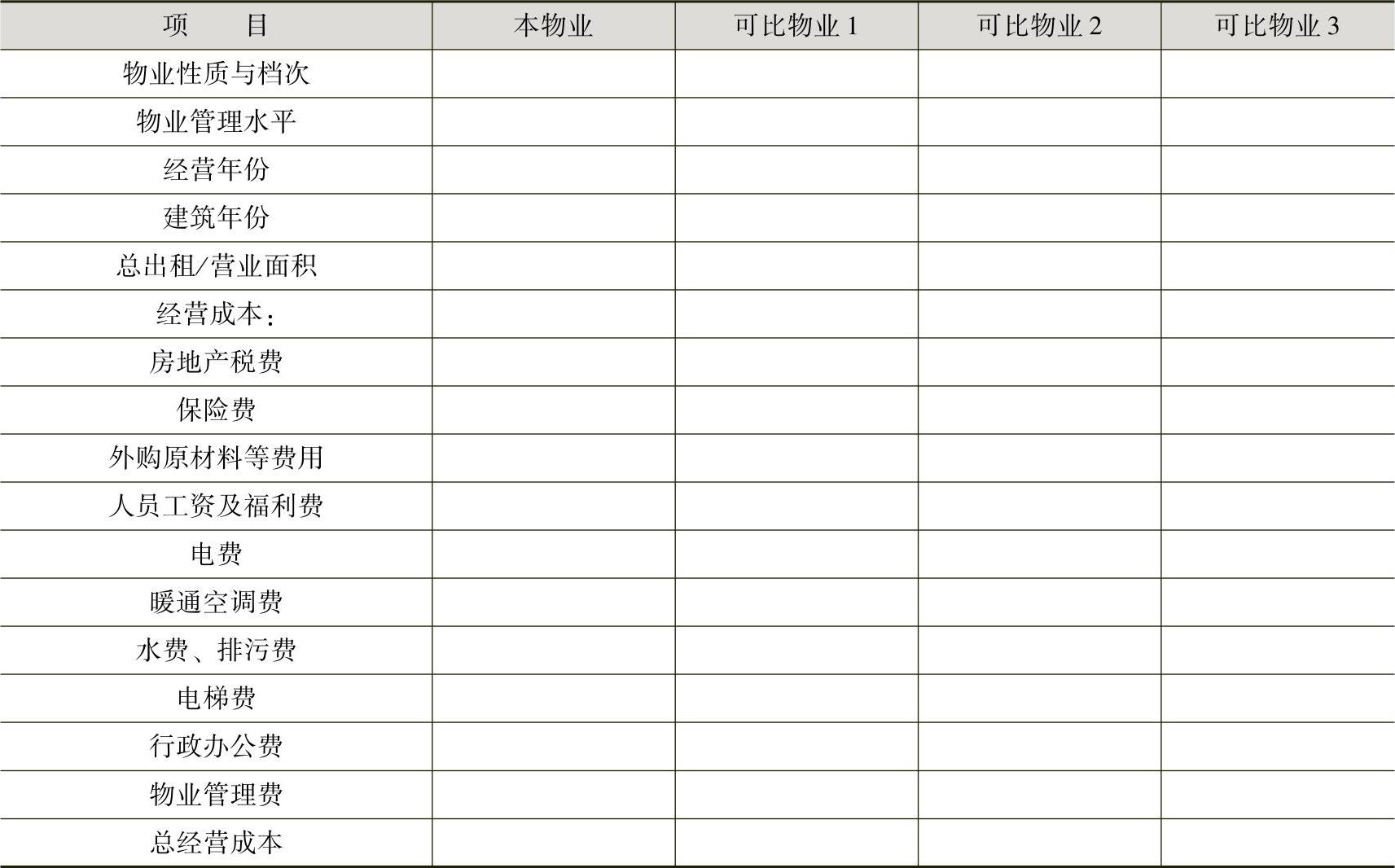

1)市场比较法。它是指利用市场上可比物业的经营成本数据来核定本物业的经营成本水平的方法。可比物业应与本物业具有大体相同的使用性质、物业档次、功能设施、服务水平,并且区位条件大体相同。表11-6是一个可比物业经营成本比较表。

表11-6 可比物业经营成本比较表

2)公开信息分析法。投资分析人员可以利用报纸杂志上公布的各种类型和不同规模物业的有关经营成本和收益的资料,对需要分析的物业的运营水平进行核定。例如,一些写字楼出租广告中的物业服务收费标准就是一个可供参考的资料。

3)比例法。它是按出租收入或营业收入的一定百分比来估算经营成本。在实际估算中,通常可以取出租收入或营业收入的一定比例,如20%~50%来估算。

2.出租型与自营型房地产折旧费用估算

折旧即固定资产折旧。固定资产的一个主要特征,就是它能够在若干个生产周期内发挥作用并保持其原有的实物形态,而其价值则是随着固定资产的磨损而逐渐地转移到所生产的产品中去,这部分转移到产品中去的固定资产价值,就是固定资产折旧。为了保证企业将来有能力重置固定资产,同时把固定资产的成本分配到各个收益期,企业的房屋及其他建筑物,在用的机器设备、仪器仪表、运输工具,季节性停用、大修理停用的设备,融资租入和以经营租赁方式租出的固定资产,必须在有效使用年限内计提一定数额的折旧费并计入生产成本。可见,折旧仅仅是固定资产投资支出的定期摊销,并不会使企业发生现金支出。固定资产投资支出已经在发生时作为建设项目的一项现金流出,如果再将这些投资支出的折旧当做现金流出,无疑会使拟建项目的固定资产支出重复计算。因此,在分析现金流量时,不应让折旧出现在现金流量表中。(https://www.xing528.com)

提取折旧费的主要依据有:固定资产的使用年限、固定资产的原值和固定资产的净残值。其中,各类固定资产的使用年限在国家的折旧制度中已作了明确的规定,企业应按规定的使用年限计提折旧。固定资产原值包括取得固定资产的购价和使固定资产达到使用状态时为止已经发生的一切必要和合理的支出。对房地产投资来说,其固定资产原值通常就是房地产开发部分建设投资转化来的价值,其他部分建设资金则转化为无形资产和递延资产。固定资产净残值是指固定资产报废时,预计可以收回的残余价值扣除预计清理费用后的数额。企业折旧制度中都规定了各类固定资产的净残值占原值的比例范围。

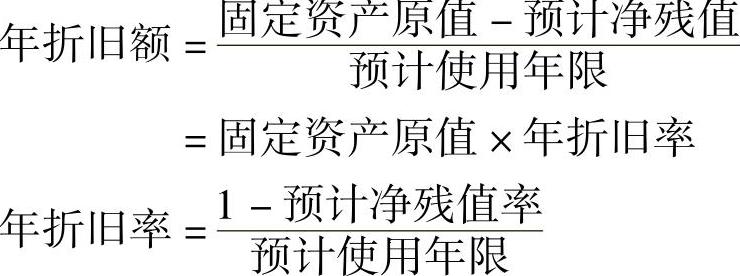

计提固定资产折旧的方法有很多。《企业会计准则第4号——固定资产》规定,固定资产折旧应当根据固定资产原值、预计净残值、预计使用年限或预计工作量,采用年限平均法或者工作量(或产量)法计算。如符合有关规定,也可采用加速折旧法。对房地产投资分析中的固定资产来说,其折旧方法通常就是平均年限法。平均年限法又称直线法,是将固定资产的折旧均衡到各期的一种方法。采用这种方法计算的每期折旧费是等额的。其计算公式为:

式中,净残值率一般规定为固定资产原值的3%~5%。按照有关规定,钢结构、钢筋混凝土结构(包括框架结构、剪力墙结构、筒体结构、框架-剪力墙结构等)及简易结构房屋的净残值率为0%;砖混结构一等、砖混结构二等房屋的净残值率为2%;砖木结构一等房屋的净残值率为6%;砖木结构二等房屋的净残值率为4%;砖木结构三等房屋的净残值率为3%。对房地产投资分析来说,净残值率通常按0计算。另外,式中的折旧年限因固定资产类别的不同而有所区别。一般房屋及其他建筑物的折旧年限为20年,机器设备、生产设备的折旧年限为10年,电子设备、高科技仪器的折旧年限为5年。

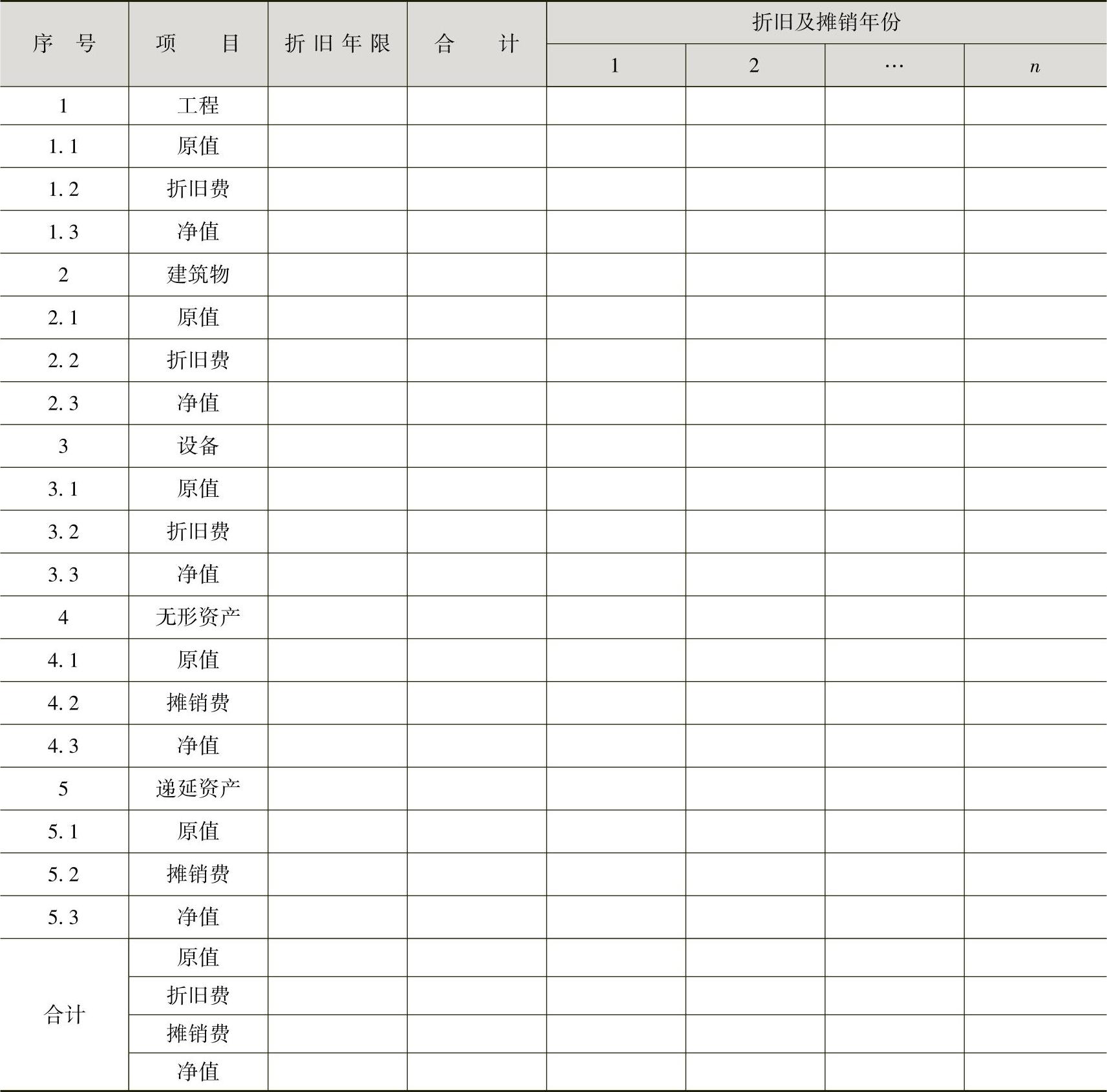

折旧费用估算可参见表11-7。表11-7中,房屋建筑物即房屋建筑物的建筑主体结构部分,其原值按房屋建筑安装造价的一定比例填列;机电设备是指房屋建筑物中的电梯、中央空调等机电设备部分,其原值按房屋建筑安装造价扣除房屋建筑物后的比例填列。

表11-7 折旧摊销表

3.出租型与自营型房地产摊销费用估算

出租型与自营型房地产摊销费用包括无形资产摊销和递延资产摊销。

无形资产是指企业长期使用但没有实物形态的资产,包括专利权、商标权、土地使用权、商誉等。企业无形资产可以作为投资投入,也可以通过支付货币从外单位购入。无论其来源如何,均应以投资各方协定的金额或评估价格或实际支付的货币价格作为计价基础,并在形成时视为拟建项目的一项现金流出。无形资产从开始使用之日起,按照规定期限分期摊销;没有规定期限的,按照预计使用年限或不少于10年的期限分期摊销。对于城市房地产开发投资来说,无形资产主要是指土地使用权,通常按法定土地使用权年限来分摊。当然,这种摊销同样不是现金流出项目,不能出现在现金流量表中。

递延资产是指本身没有交换价值,不可转让,一经发生就已消耗,但能为企业创造未来收益,并能从未来收益的会计期间抵补的各项支出。递延资产又指不能全部计入当年损益,应在以后年度内较长时期摊销的除固定资产和无形资产以外的其他费用支出,包括租入固定资产改良支出,以及摊销期在1年以上的长期待摊费用等。

无形资产和递延资产摊销的估算具体见表11-7。折旧摊销表是确定转售收入的基础,也是总成本费用估算表中“折旧摊销”一栏数据的来源。

财务费用的估算前文已有介绍,所以在对经营成本和折旧摊销费用估算之后,就可以根据有关数据,填列总成本费用(对自营项目来说,本费用又称营业成本)估算表,并对总成本费用进行估算。总成本费用估算表如表11-8所示。

表11-8 总成本费用估算表 (单位:万元)

注:经营成本中包含物业管理费支出、建筑物维护与能源费、行政费用、营销费及房产税等内容,通常按毛租金收入的一定比例(如10%~15%)计算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。