2.2.2.1 资金等值相关概念

发生在不同时点上的两笔或一系列绝对数额不等的资金额,按资金时间价值尺度,所计算出来的价值相等,称为资金等值(Equivalence)。等值可以是一对一的,也可以是一个现金流对应发生在不同时点上的一系列现金流,以及一系列现金流对应一个现金流的等值。资金等值的概念包括三个因素:现金流量(资金)的大小、利率及现金流量(资金)发生的时点。资金在某一时点上等值,则它在任意其他时点上也等值。

通常情况下,在资金等值计算中,人们把资金运动起点时的金额称为现值(P),把资金运动结束时与现值等值的金额称为终值或未来值(F),把资金运动过程中某一时间点上与现值等值的金额称为时值,把某一时间序列各时刻发生的资金称为年值(年值相等时称为等额年值A,否则称为不等额年值)。时值是点值,年值是序列值。另外,把未来时点发生的资金用资金时间价值的尺度(如利率i)折算成现在时点相应资金数额的过程,称为折现(或贴现)。把某一时间序列其他各时点的资金折现到资金运动起点的资金值,也称为现值(P)。本金就是一种现值。把某一时间序列其他各时点的资金折算到资金运动终点的资金值,也称为终值(F)。本利和就是一种终值。

2.2.2.2 资金等值的计算

资金等值的计算通常主要涉及三项内容:求终值、求现值及求等额年值。

1.终值的计算

(1)已知现值P、利率i、计息周期n,求终值F。此问题也是复利终值问题,其计算公式见式(2-4),式中的(1+i)n称为“复利终值系数”,记作(F/P,i,n)。

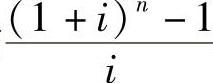

(2)已知等额年值A、利率i、计息周期n,求终值F。此问题也是年金终值问题,其

计算公式为:

式中的 称为年金终值系数,记作(F/A,i,n)。

称为年金终值系数,记作(F/A,i,n)。

[例2-1] 某投资项目,5年中每年年末向银行贷款50万元,年利率为8%,第5年年末一次还本付息,则应偿还的本息和是多少?

解:

已知A=50万元,i=8%,n=5年

根据式(2-7),可以求得第5年年末应偿还的本息和为:

F=50万元×[(1+8%)5-1]/8%=293.33万元

2.现值的计算

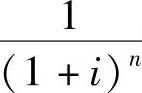

(1)已知终值F,利率i,计息周期n,求现值P。此问题就是复利现值问题(折现问题)。其计算公式为:

式中的 称为复利现值系数,记作(P/F,i,n)。

称为复利现值系数,记作(P/F,i,n)。

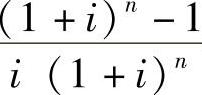

(2)已知等额年值A,利率i,计息周期n,求现值P。此问题称为年金现值问题。其计算公式为:

式中的 称为年金现值系数,记作(P/A,i,n)。

称为年金现值系数,记作(P/A,i,n)。

[例2-2] 某家庭预计今后10年内的月收入为16000元,如果其中的30%可用于支付住房抵押贷款的月还款额,年贷款利率为12%,问该家庭有偿还能力的最大抵押贷款申请额是多少?

解:

已知该家庭每月可用于支付抵押贷款的月还款额A=16000元×30%=4800元(https://www.xing528.com)

月贷款利率为i=12%/12=1%,计息周期为n=10×12=120

根据式(2-9),可以求得该家庭有偿还能力的最大抵押贷款额为:

P=4800元×[(1+1%)120-1]/[1%×(1+1%)120]=334562.51元

3.等额年值的计算

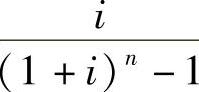

(1)已知终值F,利率i,计息周期n,求等额年值A。此问题称为资金存储问题,是指为了在若干年后偿还一笔债务或积累一笔投资,每年必须存储的资金。其计算公式为:

式中的 称为资金存储系数,记作(A/F,i,n)。

称为资金存储系数,记作(A/F,i,n)。

[例2-3] 某购房人想在5年后一次性付款,购买一套面积为50m2、单价为5000元/m2的房屋用于投资。假设银行存款利率保持3%不变,问从现在开始的每一个月月末他应存多少钱才能在5年后实现自己的买房投资愿望?

解:

已知F=50m2×5000元/m2=250000元,月利率i=3%/12=0.25%,n=5×12=60

根据式(2-10),可以得到月存款额为:

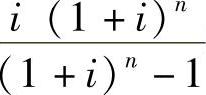

(2)已知现值P,利率i,计息周期n,求等额年值A。此问题称为资金回收问题,即一定期限内,分期偿还一笔利率固定的债务或收回一笔利率固定的投资。其计算公式为:

式中的 称为资金回收系数,记作(A/P,i,n)。

称为资金回收系数,记作(A/P,i,n)。

[例2-4] 某家庭以抵押贷款的方式购买了一套价值为25万元的住宅,如果该家庭首付款为总房款的30%,其余房款用抵押贷款支付,抵押贷款的期限为10年,按月等额偿还,年贷款利率为15%,问月还款额为多少?

解:

已知抵押贷款额P=25万元×70%=17.5万元

月贷款利率i=15%/12=1.25%,计息周期n=10×12=120

根据式(2-11),可以求得月还款额为:

A=175000元×[1.25%×(1+1.25%)120]/[(1+1.25%)120-1]=2823.4元

以上六类基本等值问题的计算公式可以汇总在表2-2中。

表2-2 资金等值计算基本公式

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。