公司年度激励应遵循以下流程:

第一,先拟订出总部的年度战略总目标与总部年度总预算。当然,总部在拟订年度战略总目标及年度总预算时,是根据总部下属各个分公司、事业部、各个销售部的实际竞争程度、行业发展状况、市场环境与成熟度、销售部所在的区域环境以及总部对该销售部的战略预期值与支持力度来综合分析后,得出总部的整个年度战略总目标。同时,在拟订这些年度目标时,要遵循理性、务实的评估与考核原则。这样,对于拟订总部的整体、系统性的战略框架及相关重大决策,尤其是年度成本预算与控制,提供了非常科学的决策依据。

第二,根据总部的年度战略总目标及年度总预算,合理分解、分配至各个分公司、各个事业部、各个销售部。

第三,各个独立事业部根据各个销售部所处状态、竞争程度及该销售部在公司整体战略目标中所处的位置及所支持的力度,拟订出各个独立销售部的每月绩效考核目标及每月预算,报总部审批后执行。

下面,我们就以某公司的上海销售部为例,进行激励分析。

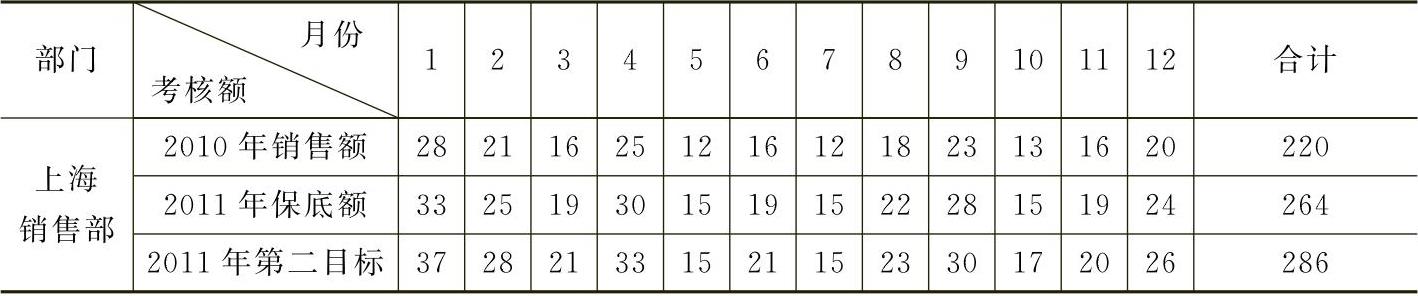

上海销售部2010年的净销售总额为220万,年度部门提成总额为20000元。经总部审批后,其2011年在保持2010年同等预算的情况下,年度业绩保底同比增长为20%(即为年度第一目标),第二目标为年度同比增长30%以上。那么,其月度激励考核可规定如下。

一、月度激励考核

1.绩效考核额及提成比例规定

(1)上海销售部2011年每月考核额明细表。见表6-1。

表6-1 上海销售部2011年每月考核额明细表

注:1)上海销售部2011年保底额,为年度同比增长20%进行考核,即为264万元。2011年第二目标为年度同比增长30%进行考核,即为286万元。2)为了考核的有效性及公平性,以下财务指标也要参与考核。

成本控制。每个销售部门考核都要按财务的年度分配预算进行考核,而且直接根据每月的保底销售额,把其2011年的年度预算直接分配到每个月。如果当月实际支出超过了预算,则按其当月的毛利率换算销售额后,直接扣除其实际销售额后,再给予月度提成考核。相反,如果当月实际支出的费用低于其预算,则按其当月的毛利率换算销售额后,直接加上其实际销售额后,再给予月度提成考核。

毛利率指标。如果2011年月度的毛利率低于2010年平均毛利率。那么,上海销售部的销售额要按其月度毛利率降低的比例,相应地把上海销售部的销售额也同比打折。

如上海销售部2010年年度毛利率为20%,但2011年1月因各种因素,其月度毛利率下降为18%,那么,上海销售部2011年1月的保底额业绩考核则上调为:

33÷(18%÷20%)=33÷0.9=36.6万元。

相反,如果2011年1月的毛利率高于2010年平均毛利率20%,也要按以上公式测算后,对上海销售部1月份的实际绩效进行考核。

(2)上海销售部2011年每月提成比例规定。

上海销售部2010年合计提成为20000元,而上海销售部2011年的保底额为年度同比增长在20%以上,即为264万元,才能拿到去年同等的奖金20000元。

所以,2011年,上海销售部的奖金提取比例为月度销售额的0.75%,作为每月提成。公式为:2万元÷264万元=0.75%。

具体规定如下:

1)上海销售部2011年每月实际销售额低于月度同比销售额的20%以上,则取消其当月提成资格。

2)上海销售部2011年每月实际销售额低于月度同比销售额的20%以下,但低于2011年当月考核的保底额,则按当月实际销售总额的0.45%(0.75%×60%)提取,作为上海销售部的当月奖金总额。

3)上海销售部2011年每月实际销售额等于或大于2011年考核的保底额,按当月实际销售额的0.75%比例提成(即上海销售部保证业绩达到2011年的保底考核额后,才能拿到去年同等的提成金),作为上海销售部当月的提成。

4)上海销售部2011年每月实际销售额等于或大于2011年第二目标考核额,按当月实际销售额的0.93%比例提成(即上海销售部达到2011年规定的第二目标额任务,提成是去年的1.25倍,即0.75%×1.25),作为上海销售部当月的提成。

注:以上提成比例,可根据公司或销售分部的实际情况,进行适当调整。

(3)上海销售部每月应收款考核规定。

上海销售部当月的应收款为该部门近三个月销售总额的月平均额的30%,超额部分的应收款,从该部门当月的实际销售额中扣除后,再进行业绩考核。

注:近三个月是指:本月度考核时,本月及本月度的前二个月度。如:2011年1月份考核时,近三个月是指:2010年11月、2010年12月及2011年1月。

2.各职员每月可分配绩效奖金的分配标准

(1)职员奖金分配份数规定:

职员 副经理 经理

1 1.5 3

(2)职员当月绩效基金分配金额=部门当月绩效基金分配总额×(80%~90%)×(职员当月绩效考核所得分数×基金倍数÷部门总分数×100%)

注:每月另提取当月绩效基金总额的10%~20%作为部门奖励基金,专门用于对当月业绩或工作有突出贡献的职员,具体分配由部门经理全权负责执行。

当然,在奖励基金分配上,部门经理可以根据以上固定比例进行当月奖金分配,也可以根据各职员得分高低进行分配。所以,公司总部还要拟订一套各个部门每月的绩效考核制度,并每月给各个部门的各个职员进行打分。

3.绩效考核规定

部门近6个月累计销售总额同比增长在10%以内,部门主管自动申请下课。如果想考核得更严格一些,可以规定:部门近6个月累计销售总额同比增长在20%以下,部门主管自动申请下课。

这也就是用市场自动淘汰机制对销售主管进行考核,也就是各个销售主管必须要完成业绩的最低标准,即人们常说的“红线”。

二、年度超额激励考核

(1)销售额:合计为286万元(以2011年的第二目标额,作为年度超额激励的基数)。

(2)年度预算:以财务规定与核定为准。

(3)超额提取比例规定,见表6-2。

表6-2 上海销售部年度超额激励提取比例

如果上海销售部2011年的实际销售额为390万元,且经财务核算后,其2011年整个年度的预算没有超出。那么,上海销售部2011年的超额激励奖金为5.01万元。

公式为:(343-286)×3%+(371-343)×5%+(390-371)×10%=1.71+1.4+1.9=5.01万元

如果上海销售部在2011年整个年度中,实际支出费用超过了财务规定的年度预算,那么,超出预算的部分费用,要除以上海销售部在2011年整个年度的毛利率。之后,再把2011年上海销售部实际销售额减去超出预算部分费用所折算成的销售额,才是上海销售部2011年的实际考核额。

(4)年度超额奖金分配规定。

部门个人奖金分配规定:

职员 副经理 经理

1 2 5

职员年度超额奖金分配金额=部门年度超额绩效奖金分配总额×(80%~90%)×(职员奖金分配份数÷部门总份数×100%)

注:年度提取超额奖金总额的10%~20%作为部门年度奖励基金,专门用于对当年度业绩或工作有突出贡献的职员,具体分配由部门经理全权负责执行。同时,部门经理也可以根据各职员得分高低进行分配。

当然,不管是月度激励还是年度超额激励,部门经理都没有参与10%~20%的分配权,因为这部分奖金是专门为其下属职员而设。各个企业在实际执行中,也可以根据实际情况,对部门经理的分配份数进行进一步的上调,以求达到大家都能充分接受的比例。这一点非常关键,希望能引起企业家或拟订激励人员的高度重视。

(5)工龄激励。

年度超额激励中,老员工与新员工同等对待,享受同等激励力度。这在一定程度上有失公正,也不利于团队建设及达到公司长期留住员工的目的。因此,公司为了达到长期留住员工的目的,还应拟订一份《工龄激励制度》。规定服务满三年员工会得到什么奖励,服务满五年会得到什么奖励,服务满十年会得什么奖励,服务满二十年会得到什么奖励等相关规定。当然,根据员工的职位不同,其在相同工龄的情况下,得到的奖励额度也不同。

同时,工龄激励还应根据企业的实际能力,作出合适的规定。不要过于勉强执行,当然,有执行肯定比没有执行效果要好。

(6)激励注意事项。

1)以上考核中所涉及的数据,全部是模拟出来的数据。所以,在企业实际制定的激励中,可以调高或调低。但不管是调高或调低,都要做到“简单、有效”。“有效”是指,激励的力度要达到并能充分调动被激励对象的奋斗热情。要让他们为了实现公司总部规定的年度绩效考核目标,主动想尽一切办法去实现它。这就是我所提倡的“主动管理理论”,而不是“被动管理”。

“主动管理理论”核心是指:作为企业家或CEO,要创造出一个好的工作大环境,搭建一个让所有员工都能充分发挥其潜力的舞台及空间。作为一名企业创始人或者CEO,要反问自己:“这些经理人在什么样的情况下,才能做到不用我们天天在后面追业绩,他们就能主动去完成公司总部给他们规定的年度目标?”原因其实很简单,这就是一种有效的激励与考核制度,再加上良好的员工个人发展空间。(https://www.xing528.com)

“被动管理”是指:各个经理经常在工作中出现异常,业绩又不能达到公司规定的年度考核目标,企业家或者CEO天天在后面灭火与提醒,当然也包括协助与引导在内。这样其上级主管做起来也非常累,而且还没业绩。这也就是我们平常所说的“很多企业家犯了诸事都亲力亲为的错误行为”。因为企业家或CEO,应该是一个闹钟的制造者,而不是一个调钟者的角色。

2)本激励方案更适合于非上市企业,因为非上市企业在实际考核中,确实有很多企业不适合用净利润指标对员工进行考核。

3)当然,企业只拟订《月度激励考核》及《年度超额激励》是不够的,还必须拟订中长期激励政策。

如果是非上市企业,拟订中长期的激励,其拟订与考核的原理,可以参照《年度超额激励》进行考核。如果是社会公众公司,就建议用股权激励,一般现在通用的做法是三年期的股权激励。在这里,要提出的是:在拟订三年期的股权激励方案中,激励的标的最好是股权,而且是限制性的股权兑现激励,这样更能达到激励的目的。

4)如果有些企业处在亏损状态中,员工心理都处在一个非常不稳定的状态下,甚至有部分员工(包括主管)随时准备离开公司。对于这类处于特殊时期的公司,建议先采用“月度同比增长”的激励方案进行激励,这样效果会更好。虽然用这种激励的力度大了一些,股东会失去一点利益空间,但这样做更能调动全体员工工作的积极性及他们潜能的充分发挥。因此,实际上反过来说,最终赚到钱的还是企业家自己。

不过,有很大一部分企业家,因企业处于亏损阶段,更不愿意进行力度较大的激励。其实,这是一种错误思维。这些企业家在企业赚钱时激励很大方;而一旦企业处于没盈利或者亏损状态,反而在激励上出现斤斤计较的行为。在这里要说的是,当企业处于无盈利甚至严重亏损时,激励力度更要大。中国有句古话讲得好“重赏之下,必有勇夫”,讲的就是这个道理。

有人说美国通用公司的破产就是因为其高福利导致的。其实,这是一种片面的观点。试想一下,假设通用公司的福利是汽车行业的平均水平,通用会破产吗?回答肯定是可能的。因此,通用公司的破产,绝不是其高福利政策造成的。其前任CEO杰克·韦尔奇自1960年进入通用公司,直至2002年才离职。在他的带领下,通用公司不断保持了两位数的高增长业绩,还不是也保持了通用高福利的政策。因此说,通用公司的破产是其高福利政策导致的,是十分片面的错误理解。

当然,如果对一个公司治理欠缺的领导人来说,本身其业绩就不好。如果在这种环境下,还执行高激励政策,有时反而会起到负面作用。这是能理解的,而这个案例就如后来的通用公司。曾经有个做工厂的企业家咨询我,他的工厂是执行计件好还是计时好。我听了之后没有马上回答,就反过来问他:“你觉得哪个好?”他对我说:“计件好。”我听了之后就对他说:“对于一个不懂管理或管理欠缺的人来说,计件比计时好;但对于一个懂管理的人来说,有时计时比计件更能创造出高效率!”

全球500强的耐克公司的生产商,其执行的就是计时管理。在其倡导的“快、准、狠”的管理理念指导下,其工厂的管理效率在全世界都是属于一流的。而且,耐克的生产商执行的也是高福利政策。因此说,高福利或高激励政策的好与坏,关键在于企业家或CEO是否懂得公司治理。如果懂,则效果更好;如果不懂或欠缺,那可能会有负面影响。反过来也就是说,如果公司绩效长期不好,你更该重新评估董事长及CEO的胜任度了。

多年的公司治理经验告诉我,企业家越舍得让利,越有一颗胸怀天下、感恩天下的心,就越容易实现其人生的伟大目标。

三、月度同比增长激励考核

为了让各位更能理解激励的性质,下面再附上“月度同比增长”的激励方案样本,供各位参考。还是以上海销售部为例,具体如下。

1.实际销售额同比增长激励

(1)当月实际销售额同比增长在10%以上,奖励该销售部门1000元。

(2)当月实际销售额同比增长在30%以上,奖励该销售部门3000元。

(3)当月实际销售额同比增长在50%以上,奖励该销售部门5000元。

(4)当月实际销售额同比增长在80%以上,奖励该销售部门8000元。

(5)当月实际销售额同比增长在100%以上,奖励该销售部门10000元。

注:部门主管可以从当月同比增长的奖金里提取10%~20%,作为部门月度奖金,奖励给该部门当月工作或销售表现优秀的职员。其余奖金按规定的比例进行分配。同样,部门经理没有参与这10%~20%的奖金分配。

2.当月销售同比增长为负处罚机制

(1)当月实际销售额同比增长在-1%以上,处罚该销售部门1000元。

(2)当月实际销售额同比增长在-30%以上,处罚该销售部门2500元。

(3)当月实际销售额同比增长在-50%以上,处罚该销售部门4500元。

(4)当月实际销售额同比增长在-70%以上,处罚该销售部门6000元。

(5)当月实际销售额同比增长在-80%以上,处罚该销售部门7000元。

3.每月工资保底机制

主管每月工资保底:3000元。

副主管每月工资保底:2500元。

员工每月工资保底:1500元。

为什么要对员工工资进行每月保底呢?因为上面的激励中有处罚制度,因而当心有些部门在某个月做得差被处罚得过重。所以,用每月工资保底机制来进行平衡。这样,对缓解职员的顾虑也是极有帮助的。

4.各职员每月奖励与处罚金的分配规定

有设副主管分配比例: 没设副主管分配比例:

主管占:30% 主管占:30%

副主管占:20%

全体职员占:50% 全体职员占:70%

合计:100% 合计:100%

如果部门的职员较多或较少,那么,可以对以上比例进行适当调整。以下有类似情况。

备注:

(1)近六个月实际销售额同比增长在10%以内,部门主管主动申请离职处理。若想考核更严格一些,可以规定:近六个月实际销售额同比增长在20%以内,部门主管主动申请离职处理。

(2)当月实际销售额=当月销售总额-当月退货总额。

(3)月度同比考核时,若出现去年同月或今年同月的净销售额为负时,以其近三个月的净销售额总额的月平均额进行同比考核。

5.季度奖金

(1)季度实际销售额同比增长在10%以内,则部门没有季度奖金。

(2)季度实际销售额同比增长10%以上,奖励该销售部门600元。

(3)季度实际销售额同比增长30%以上,奖励该销售部门1700元。

(4)季度实际销售额同比增长50%以上,奖励该销售部门2600元。

(5)季度实际销售额同比增长70%以上,奖励该销售部门4000元。

(6)季度实际销售额同比增长100%以上,奖励该销售部门10000元。

部门相关人员具体分配比例如下:

有设副主管分配比例: 没设副主管分配比例:

主管占:30% 主管占:30%

副主管占:20%

全体职员占:50% 全体职员占:70%

合计:100% 合计:100%

6.到期应收款考核机制,如果没有应收款的则取消该考核指标

从2011年1月1日起,上海销售部当月应收款为该部门近三个月销售总额的月平均额的30%,超额部分的应收款从该部门当月的实际销售额中扣除后,再进行业绩考核。

考核方法:每个销售部门的每月应收款(每月以财务报表为准)除以该销售部门近三个月净销售总额的月平均额,不得超过上海销售部门每个月的考核指标。每月考核时,实际应收款每超过一万,就扣除该销售部门净销售额一万。即该销售部门当月考核的净销售额被减少一万后再进行考核。反之,每降低一万,就增加一万给该销售部门。即该销售部门当月考核的净销售额增加一万后再进行考核,以此类推。

如公司规定,上海销售部的应收款不得超过其近三个月销售总额月平均额的30%进行考核。那么,假设:上海销售部2011年1月份的净销售额为20万元,2011年1月份全部应收款为10万元,而上海销售部近三个月(2010年11月、12月及2011年1月)的总销售额的月平均为25万元。那么,根据以上考核指标,上海销售部2011年1月份的全部应收款考核指标应该是:25×30%=7.5万元。而上海销售部1月份的真正应收款却是10万元,即超标了2.5万元。那么,上海销售部1月份的净销售额考核的数据实际为:17.5万元(20万元-2.5万元),而不是原来的20万元。

以上考核中,每月没有规定预算及毛利率两个财务指标考核,如果有必要,在考核中也可以加入这两项考核指标。

如果想考核得更严格些,还可以在每月考核时,加入坏账这个考核指标。当然,要把坏账金额换算成销售额后,再进行考核。对于应收款多久未能成功回收,规定为坏账,这个应由财务主管来定比较好。

最后,需要提出的是,激励考核在公司治理中占据着非常关键的战略地位。作为一名企业家或CEO,一定要做好这项工作。同时,在制订激励机制时,应考虑到激励制度本身的延续性。也就是说,你制订出来的激励方案,最好能用上三年、五年甚至更长。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。