转型、工业4.0、中国智造……这些词成了2015年中国制造业面对产能过剩、中国经济转轨的应对之策。

一些外资企业当初是因为国内劳动力成本的优势才纷纷来华设厂。但近年来随着人力成本的直线上升,这些以劳动密集型为主的生产制造企业陷入了经营困境。

为了能降低成本,企业纷纷出台鼓励政策:全员改善、推行精益生产、用自动化设备取代人力……

政府为了鼓励企业进行产业升级和技术升级,也纷纷提供优惠政策。东莞在这方面走在国内的前列,出台了鼓励企业进行自动化装备和技术升级的多项优惠政策。

我就是在这样的背景下,加入了一家老牌外资企业——赛德勒。赛德勒是专业生产电源的ODM企业。和很多国内外资企业一样,随着人口红利慢慢消失,制造成本压力越来越大,在地方政府的政策导向下,赛德勒也积极推行自动化机器换人的项目。

在赛德勒,一直存在着一种奇怪的现象。那就是谁提出的案子就由谁来负责导入,谁导入的案子,就由谁获得奖励。

这种全员参与、全员奖励的方式看似调动了大家的积极性,但结果却不尽如人意。

当案子敲定下来后,专案负责人会通知采购人员找供应商来谈方案。此阶段只有专案负责人同供应商讨论方案,方案谈定以后由采购人员议价,专案负责人根据议价结果写CAPEX(Capital Expenditure,资本性支出)并完成整个签核流程(见图8-1)。

图8-1 原有的自动化提案流程

从这个流程中,很容易看出缺陷。因为改善专案与奖金挂钩,为了能顺利拿到专案,专案负责人在评估自动化专案时,通常只会提出设备节省费用的一面,而刻意去掩盖自动化设备的各种弊端。

例如,设备稼动率、故障率、投资回报率(ROI)、设备的设计是否吻合线体设计要求等,常常有指标造假的现象。

虽然公司有规定,各项指标必须达到要求才会批款购买设备,但是因为没有专业第三方审核单位,而是申请人自行完成评估,就容易导致假数据也能顺利通过审核,款项顺利下达。

这种评估流程,不仅容易造成数据造假,更让问题百出,影响着企业生产的各项指标。

最典型的例子就是2013年引进的A1和A2两个自动化项目。A1项目投资约100万元,A2项目投资约60万元。当初评估A1和A2项目的各项指标如下(见表8-1、表8-2):

表8-1 A1自动化项目导入前各项评估参考

表8-2 A2自动化项目导入前各项评估参数

设备导入之后,实际上各项指标如下(见表8-3、表8-4):

表8-3 A1自动化项目导入后各项实际参数

表8-4 A2自动化项目导入后各项实际参数

设备不但没有达到节省人力的目标,而且故障率非常高,无法在规定时间内收回成本。

由于新设备的故障率高,严重影响了产线的生产效率,进而影响了制造费用,这些自动化设备变成了名副其实的鸡肋。

自动化设备价格昂贵,少有十几万,多则几百万,真真切切影响着制造费用。公司高层对此现象早有察觉,但一直苦于没有良策。为了不打击大家“积极改善”的良好氛围,一直未对这种不良情况做过多约束。直到我进入这家企业后,公司对我寄予厚望,希望我能帮他们摆脱这种困局,顺利完成自动化设备的推行,同时能完成总部的成本目标。

我在制造业有着丰富的工业工程的从业经验,大大小小的项目经历无数,对外资企业的管理方式和人事制度驾轻就熟。类似的事情在之前的企业也时有发生。这种全员运动的方式,往往是高层的一厢情愿,而非员工的声音。

在正式确定我的工作任务后,就对此“病症”进行调查分析。

首先,我分析了造成此问题的原因(见图8-2)。

在理清问题和思路后,我提出如下解决方案:

工业工程部门作为企业成本和效率的主要负责单位,应该渗入企业的方方面面,成为企业运营的DNA。

1)IE负责线体、物流的设计,以及产品产能的评定,只有IE知道设备的哪些关键指标必须与产线优化挂钩。在设备的评估过程中,要考虑未来的发展以及产品的更新换代,设备尽量符合柔性生产要求。

2)IE负责核算制造成本,那么节省费用及投资回报率需要IE来评估。我们都知道制造成本分为直接成本(人工成本)和间接成本(含可变成本与固定成本)。人力费用、购买设备的费用、设备产能超出需求造成的停工、误测率、故障率等,都会影响制造成本,IE需要从一开始就弄得清清楚楚。

3)CAPEX的签核及设备的验收,均需要通过IE的确认及签核,避免数据造假问题。

除了IE外,还需要QC、TE、EE、ME、制造等职能部门参与评估,这样才能从各个角度去确保设备真的符合导入要求。且设备验收阶段,必须由制造部门确认签核,确保设备在投入正常生产后,无方案书规定之外的损失。

图8-2 鱼骨分析图

设备方案书形成标准格式,方案书中必须有稼动率、误测率、故障率,注明配件品牌、工作原理、外形尺寸等。一旦双方签核了方案书,将来设备进厂后,无法达到这些主要参数时,损失由供应商承担,并可以依据方案书拒绝验收设备。(https://www.xing528.com)

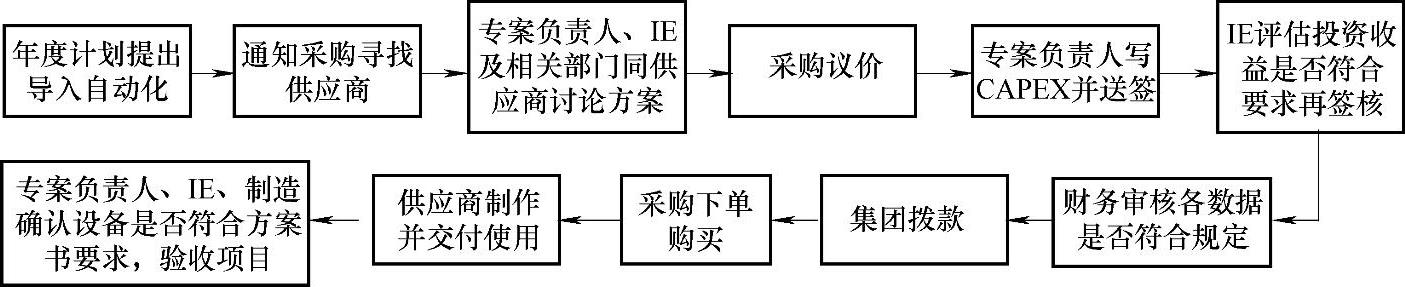

优化后,自动化设备的导入流程见图8-3。

图8-3 优化后的自动化导入流程

新的设备导入评估流程审核通过后,形成正式的ISO文件,各单位按照此流程签批新购设备。(ISO文件在外资企业是常用的指导性文件,是企业部门事务流程的作业规范,可以说就是企业运行的“宪法”。工业工程人员是ISO文件的主要制订者。而在国内大多数民营企业中,虽早已通过各项ISO认证,但却未作为有效的工作方式进行,而仅仅局限于形式。)

之后,公司又相继引进了几项自动化方案,通过新的流程进行审核后,其中的“功能测试自动化方案”顺利通过审核。我们来看看新的流程效果如何。

方案描述如下:

功能测试是电源产品的重头戏,含Hi-Pot、ATE、PF、LED等,在导入自动化前UPH为600件/时,需要12人/班次。为了提高生产效率,降低人力成本,提议实现测试自动化,目标节省10人/班次,一条生产线2班次共节省20人。

将此计划列入年度计划后,通知采购人员寻找合适的供应商。而且,为了能实现效益最佳化,采购人员必须寻找5家以上供应商进行报价。同时成立专案小组,小组成员涵盖相关部门,以达到全面评估、跟进、验收的目的。

利用ARCI方法,成立“功能测试自动化方案”小组(见表8-5)。

表8-5 小组成员名单

伴随着“功能测试自动化方案”小组的成立,结合实际情况,我针对此专案制订了如下计划(见表8-6):

表8-6 项目计划

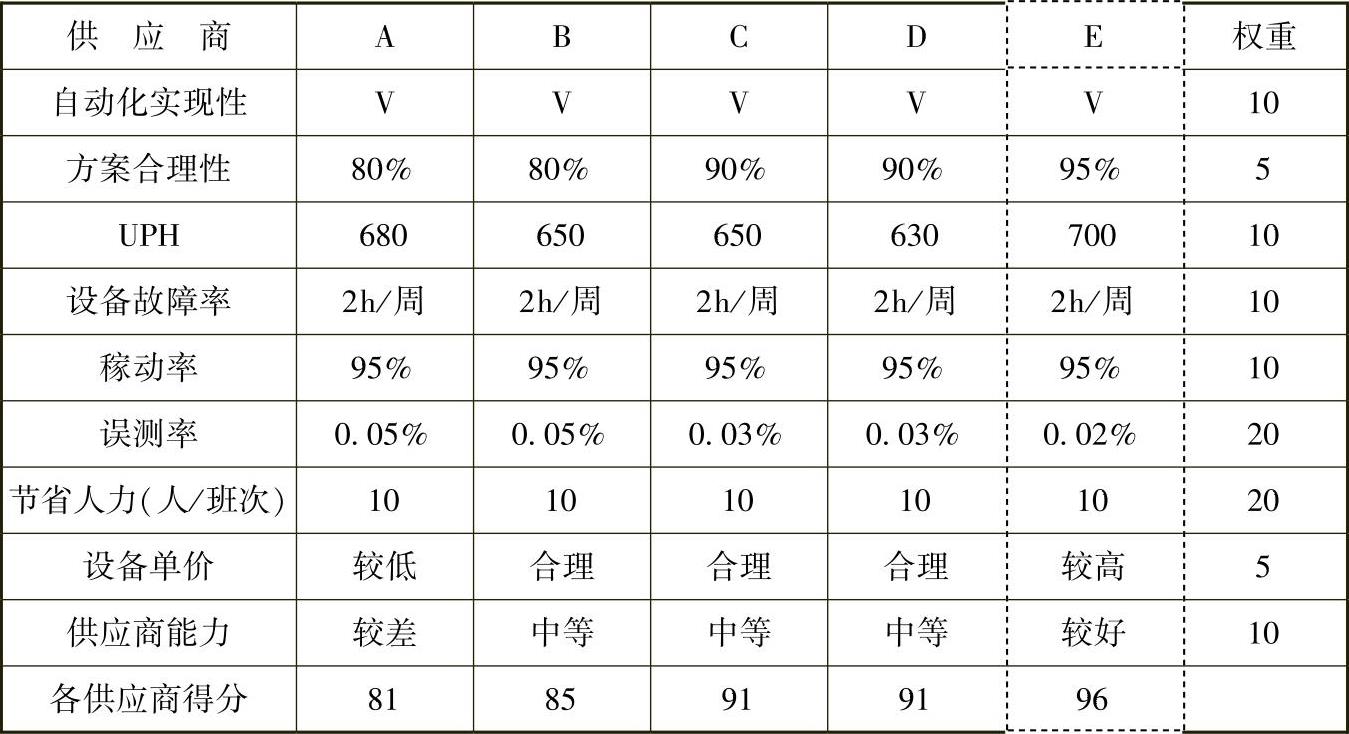

依照计划,采购找5家供应商看样、试样、提交方案书、报价后,IE与设备部等相关人员通过到厂观察、供应商提供的方案书及报价综合评估后,召开会议讨论,最终选定综合实力最强的供应商E。

评价作为工业工程四大职能之一,有着对项目评价和决策最为有效的作用。只有将评价对象进行数据化才能进行有效评价(见表8-7)。

表8-7 5家供应商各项指标评价表

供应商敲定后,由采购人员进行议价,IE根据最终报价计算投资回报率是否符合收益要求,结果显示0.42年可收回成本(见表8-8)。

表8-8 投资回报计算

至此,项目评估成功,项目导入阶段到此告一段落。

接下来按照计划展开各项工作,首先是项目负责人根据议价结果开CAPEX并找相关单位会签文件。

IE会签文件时,会核对详细说明及各项指标数据,防止专案负责人数据造假,同时也会跟进各阶段进度,避免专案延迟进行影响本年度的效益。

会签审核结束后,递交财务部门。在符合财务各项指标后,即可顺利拨款购买设备,验收合格后,进厂安装并投入使用。

自动化设备的投入主要是为了减少人力的使用,降低生产成本,因此原有岗位的作业人员,应做到提前安排。由IE人员进行人员重新配置,如果确实不需要的应该做到“及时流出”。做到人力减少真正在财务报表上能够体现出来。

设备入厂并正式投入使用后,IE连续3个月收集数据并分析自动化项目实际收益是否符合评估设定需求(见表8-9)。

表8-9 项目评估与实际参数对比

为此,首次使用了新评估流程的“功能测试自动化项目”完全符合当初设计的投资收益设定,完美成功收官,一举杜绝了自动化设备成为企业鸡肋的问题。

【观点】

成本是制造型企业的最重要DNA之一。作为劳动密集型的制造企业,近年随着人力成本的不断攀升,直接威胁到企业的生存。

大量企业都期望通过自动化设备和机器来取代人力,从而获得成本上的优势。而机器设备的投入都是一次性较大的投入,如果在评估阶段出现失误,不仅不能起到降低成本的功效,反而会造成较大的损失。

结果往往是大量“自动化”成了鸡肋,留之无用,弃之可惜。

在某些岗位和工序中推行自动化设备是必要的,因为自动化设备拥有人力无可比拟的优势,就如同案例中提到的“检测”工位。

通过工业工程人员科学合理的评估方法,不仅可以帮助企业降低成本,还可以使企业实现自动化生产的最终目的。

【您的观点】

把您的观点写下来分享给我们。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。