【摘要】:总成本=固定成本+总可变成本已知三个变量中的任意两个均可以算出未知变量,如已知总成本与总可变成本,则可以算出固定成本。图4-2 固定成本与可变成本根据定义,不论销售量是多少,固定成本都保持不变。单位可变成本和数量乘积的结果通常被称为总可变成本,当没有产量的时候,它们的总值为零,总可变成本的增长是一条稳步上升的直线,随着生产量的增长而增长。

总成本=固定成本+总可变成本

已知三个变量中的任意两个均可以算出未知变量,如已知总成本与总可变成本,则可以算出固定成本。

总可变成本=单位量×单位可变成本

所以

总成本=单位可变成本×单位量+固定成本

当知道总成本、生产量及单位可变成本时,则可算出固定成本;当知道总成本、生产量及固定成本时,则可算出单位可变成本。

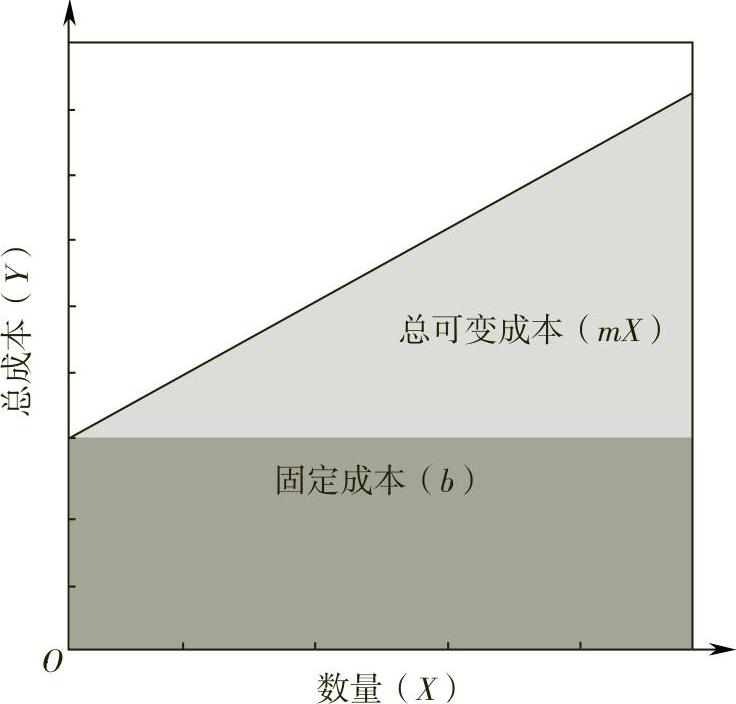

标准的线性方程为Y=mX+b,在这个等式中,Y表示某公司的总成本,m是公司的单位可变成本,X表示销售量(或生产量),b表示固定成本(见图4-2)。

(https://www.xing528.com)

(https://www.xing528.com)

图4-2 固定成本与可变成本

根据定义,不论销售量是多少,固定成本都保持不变。如图4-2所示,无论横向数量是多少,固定成本在纵向都不增长,也就是说,固定成本不会随着生产或销售量的增长而增长。单位可变成本和数量乘积的结果通常被称为总可变成本,当没有产量的时候,它们的总值为零,总可变成本的增长是一条稳步上升的直线,随着生产量的增长而增长。因此图4-2的总的阴影面积则为总成本,即Y=mX+b。

例4-6:某皮鞋生产商,生产的固定成本为300000元,生产一双皮鞋的可变成本为100元,生产10000双皮鞋时,生产商的总成本为

总成本=单位可变成本×数量+固定成本

如果如图4-2所示,m=100元/双,X=10000双,b=300000元,则

Y=mX+b=100元/双×10000双+300000元=1300000元=总成本

成本线性模型并不适用于所有情况,当出现操作质量提高,或者生产能力的限制等情况时,单位可变成本就会改变,则总成本与单位可变成本之间就不是线性关系,此时成本线性模型也就不适用了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。