电子现金(Electronic Cash或E-cash),又称为电子货币(E-money)或数字货币(Digital Cash),是一种非常重要的电子支付系统,它可以被看作是现实货币的电子或数字模拟。电子现金以数字信息形式存在,通过互联网流通,但比现实货币更加方便、经济。它最简单的形式包括3个主体:商家、用户和银行,还包括4个安全协议过程:初始化协议、提款协议、支付协议和存款协议。

第一个电子现金方案由Chaum在1982年提出,利用盲签名技术来实现,可以完全保护用户的隐私权。但这种完全匿名的电子现金也为一些不法分子提供了方便,他们利用电子现金的完全匿名性进行了一些违法犯罪活动。基于这个原因,合理的电子现金系统应该是不完全或条件匿名的。1995年,Stadler等人提出了公平盲签名(Fair Blind Signature)的概念,即可以用于条件匿名的支付系统。1996年,Camenisch和Frankel等人分别独立地首次提出了公平的离线电子现金(Fair Off-line Electronic Cash)的概念,同时给出了两个方案。公平电子现金中的用户的匿名性是不完全的,它可以被一个可信赖的第三方(TTP)撤销,从而可以防止利用电子现金的完全匿名性进行的犯罪活动。

电子现金协议的公平性主要体现在电子现金支付协议中,即用户在商家购买产品或服务时,当且仅当商家收到电子货币或者支付承诺,买方才能收到货品或者是发货承诺,这一过程可以看成双方签名的公平交换。电子现金的公平性保障了互不信任的实体在交易过程中的平等地位,任何一方都不能通过损害对方利益而得到非法利益,这是一项基本的安全属性。然而公平性的实现却是非常困难的,因为公平性中隐含同时性的要求,即交易结束后,买卖双方的利益是同时实现的。而电子商务交易过程中,买卖双方是互不谋面的,双方的利益交换如何同时实现一直都是研究的热点。

电子现金具有以下特点:

●银行和商家之间应有协议和授权关系。

●用户、商家和E-cash银行都需使用E-cash软件。

●E-cash银行负责用户和商家之间资金的转移。

●身份验证是由E-cash本身完成的。E-cash银行在发放电子货币时使用了数字签名。商家在每次交易中,将电子货币传送给E-cash银行,由E-cash银行验证用户支持的电子货币是否无效(伪造或使用过等)。

●匿名性。

●具有现金特点,可以存、取、转让,适用于小的交易量。

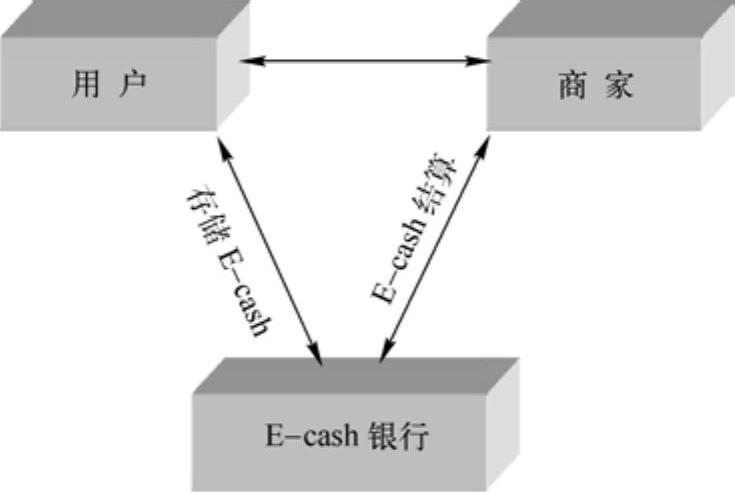

电子现金的支付过程可以分为4步:

1)用户在E-cash发布银行开立E-cash账号,用现金服务器账号中预先存入的现金来购买电子现金证书,这些电子现金就有了价值,并被分成若干成包的“硬币”,可以在商业领域中进行流通。

2)使用计算机电子现金终端软件从E-cash银行取出一定数量的电子现金存在硬盘上,通常少于100元。(https://www.xing528.com)

3)用户与同意接收电子现金的厂商洽谈,签订订货合同,使用电子现金支付所购商品的费用。

4)接收电子现金的厂商与电子现金发放银行之间进行清算,E-cash银行将用户购买商品的钱支付给厂商。

电子现金的支付过程如图9-4所示。

然而,电子现金支付方式也存在一些问题:

1)只有少数商家接受电子现金,而且只有少数几家银行提供电子现金开户服务。

2)成本较高。电子现金对于硬件和软件的技术要求都较高,需要一个大型的数据库存储用户完成的交易和E-cash序列号以防止重复消费。因此,尚需开发出硬、软件成本低廉的电子现金。

图9-4 电子现金的支付过程

3)存在货币兑换问题。由于电子硬币仍以传统的货币体系为基础,因此从事跨国贸易就必须要使用特殊的兑换软件。

4)风险较大。如果某个用户的硬盘驱动器损坏,电子现金丢失,钱就无法恢复,这个风险许多消费者都不愿承担。更令人担心的是电子伪钞的出现,美国联邦储备银行电子现金专家Peter Ledingham告诫说,“似乎可能的是,电子‘钱’的发行人因存在伪钞的可能性而陷于危险的境地。使用某些技术,就可能使电子付款的收款人,甚或发行人难于或无法检测电子伪钞……复杂的安全性能将意味着电子伪钞获得成功的可能性将非常低。然而,考虑到预计的回报相当高,因此不能忽视这种可能性的存在。一旦电子伪钞获得‘成功’,那么,发行人及其一些客户所要付出的代价可能是毁灭性的。”

尽管还存在一些问题,电子现金的使用仍呈现增长势头。Jupiter通信公司的一份分析报告称,1987年,电子现金交易在全部电子交易中所占的比例为6%,到2000年底,这个比例已超过40%,在10美元以下的电子交易中所占的比例达60%。因此,随着较为安全可行的电子现金解决方案的出现,电子现金或许会像商家和银行界预言的那样,成为未来网上贸易方便的交易手段。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。