1.设备原型更新的最佳时机

原型更新的最佳时机取决于该种设备的经济寿命,当设备达到经济寿命时,就应用同类型的设备更换,以保证使用期内的每一年都以最低的年平均费用使用设备。

计算设备的经济寿命有以下几种方法:

(1)低劣化数值法。运输企业设备主要是车辆。车辆随着行驶里程的不断增加,车辆的技术性能不断下降,这种现象称为车辆的低劣化。同时,随着行驶里程的不断增加,车辆的磨损不断加剧,车辆的经营费用也不断增加。假定车辆的燃料费、保修费、大修费等经营费用每千公里以一个定值增加,并且残值是一次性的,这时,可以考虑用低劣化数值法计算车辆的经济寿命。把这个定值称为单位行程低劣化增加值,用符号λ表示。

车辆的总费用包括两部分:随行驶里程变化的折旧费用(单位行程车辆的投资费用)和经营费用。经营费用又包括两部分:变动经营费(燃料费、保修费和大修费)和不随行驶里程变动的固定经营费用(工资及提取的职工福利基金、企业管理费、轮胎费,为简化计算,假定其不变)和养路费。则车辆行驶里程为L时的单位里程经营费可表示为:C1+(L-1)λ。那么运行里程L内的单位里程平均经营成本为

则车辆的总费用计算公式为

式中 AC——车辆单位行程的总费用;

DL——车辆的折旧费;

C0——车辆在行驶里程L时的单位行程平均经营费用;

Kd——车辆折旧总额,Kd=K0-KW-VL(K0——车辆的原值;KW——车装轮胎价值;VL——残值);

L——车辆的行驶里程;

C1——单位里程经营费用初始值。

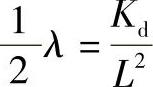

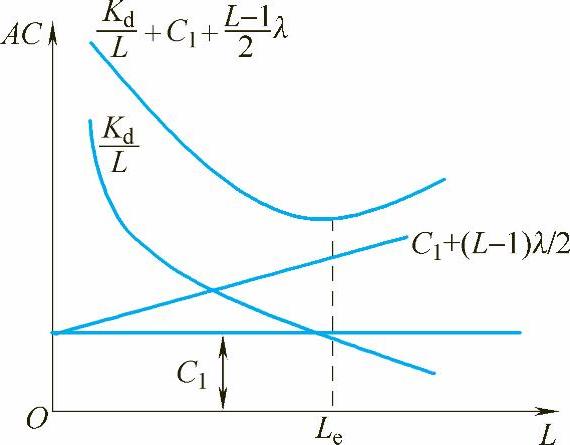

随着车辆行驶里程的增加,单位里程分摊的车辆费用(即折旧费用)是逐渐减少的,而单位变动经营费用却随着行驶里程的增加而增多。综合考虑这两方面的因素,一般来说,随着车辆行驶里程的增加,车辆的单位行程平均总费用的变化规律是先降后升,呈“U”形曲线,如图11-6所示。可用求极值的方法,求出车辆的经济寿命里程,即车辆原型更新的最佳时机。设Kd为一常数,令 .则

.则

图11-6 车辆单位行程平均总费用的变化规律

所以,车辆的经济寿命里程为

(当L=Le时)

式(11-21)的计算是建立在未考虑资金时间价值,经营费用按某一固定值λ增加,且残值是一次性的经济行驶里程的基础上。

用行驶里程确定最佳更新时机,反映了车辆的真实使用强度,但未考虑运行条件和第Ⅱ类有形磨损。作为行驶里程指标的补充指标——折算年限,它既考虑了车辆的使用强度,又考虑了运行条件和第Ⅱ类有形磨损的影响。按折算年限指标计算经济寿命年限的公式为

式中 Tc——经济寿命折算年限;

Le——车辆的经济寿命里程;

La——年平均行驶里程。

年平均行驶里程是用统计方法确定的,与车辆的技术状况、完好率、平均技术速度、公路和地区等使用条件有关,目前我国公路运输车辆的年平均行驶里程一般为5万km至6万km。

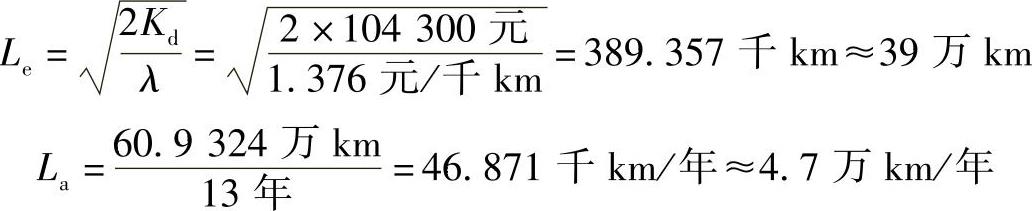

【例11-6】 某运输公司的一款汽车原值为115800元,车装轮胎价值为8500元,车辆的残值为3000元,经营费用增加额为1.376元/千km,该车行驶13年里程所累计的行程为60.9324万km,试求该车的经济寿命里程和年限。

解 车辆的折旧总额Kd=K0-KW-VL=(115800-8500-3000)元=104300元

根据式(11-21)得

则由式(11-22)得

这种确定车辆经济寿命的方法,也可适用于运输企业的其他设备,所不同的只是车辆采用的是行驶里程指标,而其他设备采用的是使用年限指标。设设备的使用年限为T年时,第T年的运行成本为

CT=C1+(T-1)λ

则T年内运行成本的平均值为

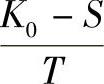

除运行成本外,在使用设备的年总费用中还有每年分摊的设备购置费用,其金额为

式中 K0——设备的原始价值;

S——设备处理时的残值;

T——设备的使用年限。

则设备年均总费用的计算公式为

设S为一常数,同样可用求极值的方法,找出设备的经济寿命。令d(AC)/dT=0,则设备的经济寿命为

设备的最小年费用为

【例11-7】 某运输设备的原始价值为55000元,预计残值为6000元,初始运行成本为6000元/年,以后每年的劣化值增量为2000元,试确定其经济寿命及最小年度费用。

解 设备的经济寿命

最小年费用

如果有的设备可靠性很好,运行费随时间的增加而增加的趋势不十分明显,也就是说低劣化数值很小,此时,按公式计算出来的经济寿命将很长。低劣化数值法主要考虑消耗指标,但需要掌握大量的原始资料,且它有一定的适用范围。

(2)面值法。如果设备残值和运行成本不能视为常数,各年变化不相同,则应该采用面值法计算设备的最佳更换时机。面值法的计算公式为

式中 K0——设备的原始价值;

Cj——设备使用j年的年均总成本;

C0t——第t年的年运行成本;

Sj——设备第j年的实际残值。

求出的年均总成本最低值即为设备的经济寿命。

【例11-8】 某公司购置了一台运输设备,其原始价值为100000元,其他数据见表11-4,试确定该设备的经济寿命。(https://www.xing528.com)

表11-4 某设备各年发生的费用 (单位:元)

解 根据式(11-25),设备年总费用的计算见表11-5。

表11-5 某设备年总费用计算表 (单位:元)

通过计算,使用该设备的年平均总费用在使用年限为5年时最低,其值为25400元,故该设备的经济寿命为5年,即第5年更新最经济。

(3)考虑资金时间价值的计算方法(动态AC法)。上述两种对经济寿命的计算方法忽略了资金的时间价值,即静态计算。如果考虑资金的时间价值,则是动态计算,使用设备的年平均总费用的计算公式如下

式中 ACj——设备使用第j年的总费用。

若设备的运行成本低劣化值呈线性变化,则

ACj=[K0-Sj(P/F,i,j)](A/P,i,j)+C1+(A/G,i,j)λ (11-27)

式中 C1——设备第1年的运行成本;

λ——设备低劣化增加值。

在给定基准贴现率i时,令AC最小的使用年限为j,即为设备的经济寿命。

【例11-9】 某设备原值为20000元,假定基准贴现率i=10%,其各年残值及设备使用费数据见表11-6。

表11-6 某设备各年残值及使用费表 (单位:元)

试确定其经济寿命。

解 根据经济寿命的定义,找年平均成本最低时所对应的年数,计算见表11-7。

表11-7 某设备年总费用计算表 (单位:元)

从表11-7中最后一列可以看出,该设备年均总费用最低的使用寿命是5年,即经济寿命为5年。

面值法和动态AC法都是通过列表来计算的,都是将设备的使用时间定为1年、2年直至N年(N为自然寿命期年数),得到几个方案,然后计算每个方案的年费用,并选出年费用最小的方案,这个年费用最小方案的使用时间,就是该设备的经济寿命。

2.设备新型更新的最佳时机

前面讨论的是设备在使用期内不发生技术上的过时和陈旧,没有更好的新型设备出现的情况,在技术不断进步的条件下,由于受第Ⅱ种无形磨损的作用,很可能在设备运行成本尚未增加到应该用原型设备替代之前,即还未使用到经济寿命年,市面上就已经出现了工作效率更高和经济效果更好的新设备,这时,就要比较继续使用旧设备和购置新设备这两种方案中,哪个方案在经济上更为有利。

在有新型设备出现的情况下,常用的设备更新决策方法有年费用比较法。年费用比较法是从原有旧设备的现状出发,计算旧设备再使用一年的总费用和被选新设备在其预计到经济寿命内的年均总费用,并将两者进行比较,根据年费用最小原则,决定是否更新设备。

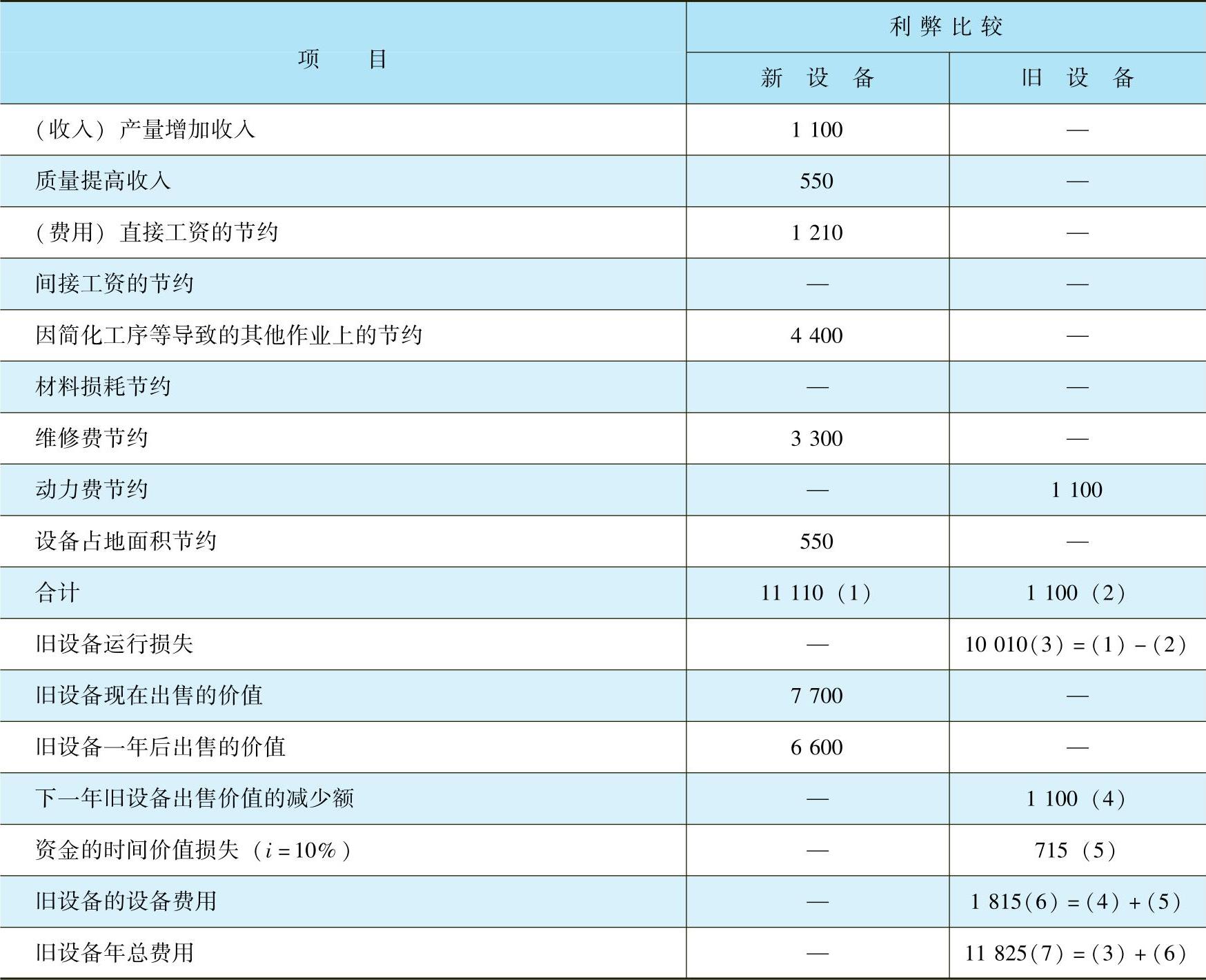

(1)旧设备年总费用的计算

旧设备再使用一年的总费用可由式(11-28)求得

式中 AC0——旧设备下一年运行的总费用;

V00——旧设备在决策时可出售的价值;

V01——旧设备一年后可出售的价值;

ΔC——旧设备继续使用一年在运行费方面的损失;

i——最低期望收益率;

——因继续使用旧设备而占用资金的时间价值损失,其中资金占用额取决于旧设备的

——因继续使用旧设备而占用资金的时间价值损失,其中资金占用额取决于旧设备的

现在可出售价值和一年后可出售价值的平均值。

例如,根据企业的统计数据,可知企业在使用旧设备的过程中发生的各项数据(表11-8),从而可以计算出使用旧设备的年总费用。

表11-8 旧设备的年费用计算表 (单位:元)

表中上半部分记录了再继续使用一年旧设备的运行损失,下半部分记录了使用旧设备的设备费。旧设备的年总费用为这两项费用之和,即11825元。

(2)新设备年均总费用的计算

用于与旧设备总费用进行比较的新设备的年均总费用,主要包括以下内容:

1)运行劣化损失。新设备随着使用时间的延长,通常也存在设备劣化问题,劣化程度也将随着使用年数的增多而增加。具体的劣化值取决于设备的性质和使用条件。为了简化计算,假定劣化值逐年按同等数额增加,如果设备使用年限为T,T年间劣化值的平均值为 ,其中,λ为设备年劣化值增量。

,其中,λ为设备年劣化值增量。

2)设备价值损耗。新设备在使用过程中,其价值会逐年损耗,表现为设备残值逐年减少。假定设备残值每年以相同的数额递减,则T年内每年的设备价值损耗为

式中 Kn——新设备的原始价值;

S——新设备使用T年后的残值。

3)资金时间价值损失。新设备在试用期内平均资金占用额为

所以使用新设备而占用资金的时间价值损失为

总计以上三项费用,新设备的年均总费为

对上式进行微分,并且令 .则有

.则有

因此,按经济寿命计算的新设备的年均总费用为

当年低劣化值增量不易求得时,可根据经验决定新设备的合理年数T,然后再求年劣化值增量。这时,新设备的年均总费用为

例如,新设备的价格为41800元,估计合理的使用年限T=15年,处理时的残值为3700元,最低期望收益率为10%。将已知数据代入式(11-30),可得新设备的年均总费用

ACn=7524元

与表11-8的计算结果相比,用新设备更换旧设备,每年可节约开支4301元(11825-7524=4301)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。