(一)基本概况

A公路客运站项目占地面积为51700m2,客运站站房建筑面积为12268m2,附属用房建筑面积为24093m2(其中商业开发面积为23093m2)。项目建设期为2年,计算期为15年。项目的设计水平年为2015年。

A项目的固定资产投资为18307.92万元,具体构成如下:

建筑工程费:5723.80万元;

设备购置费:2472.55万元;

安装工程费:289.73万元;

其他费用:9166.13万元;

基本预备费:655.71万元。

总投资为19181.32万元,基本预备费为建筑工程费用与设备购置费之和的8%,流动资金为116.94万元,涨价预备费为0。国家补助为5000万元,其中,2003年补助500万元,交通运输部补助300万元,省交通厅补助200万元;其他补助在2004年和2005年分期到位,即每年补助[(5000-500)/2]万元。自筹11845万元。贷款13000万元,贷款利率为5.58%,在15年(含建设期2年)后还款。客货附加费为2260万元,其中2003年为300万元,2004年和2005年每年为980万元;客运总站投入为2000万元;财政补贴为2585万元。

项目建成后的第一年:14000人/日,达产率为73%;按预测增长速度逐年递增,到2015年预计将达到100%(旅客发送量为701.99万人次,平均运距为170~180km,客运费率取0.15元/km)。

(二)财务评价

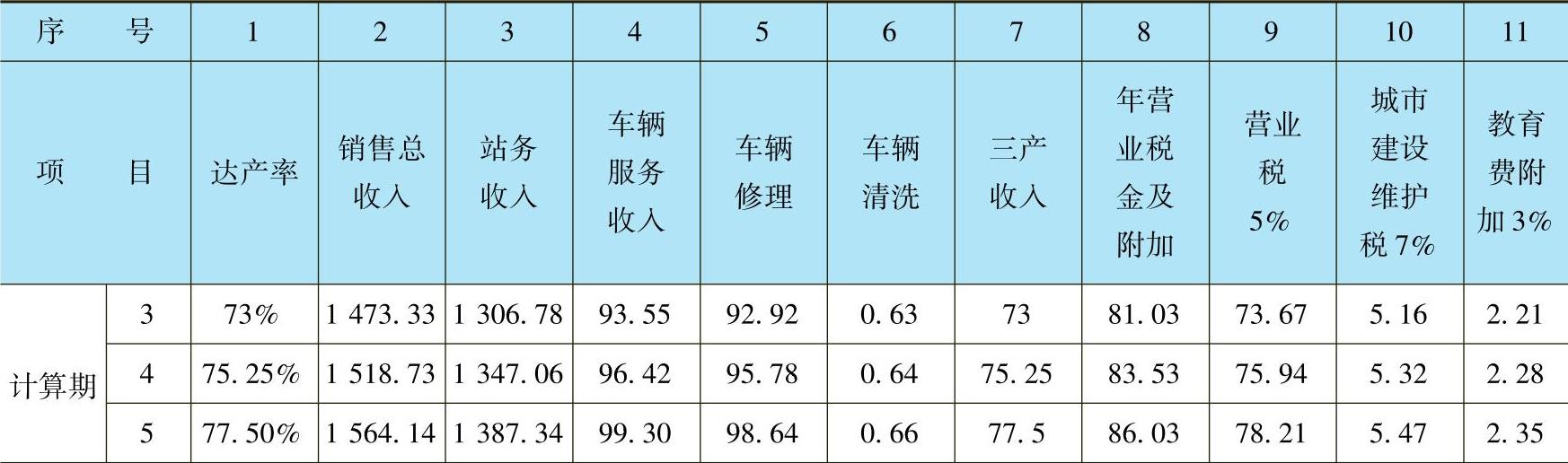

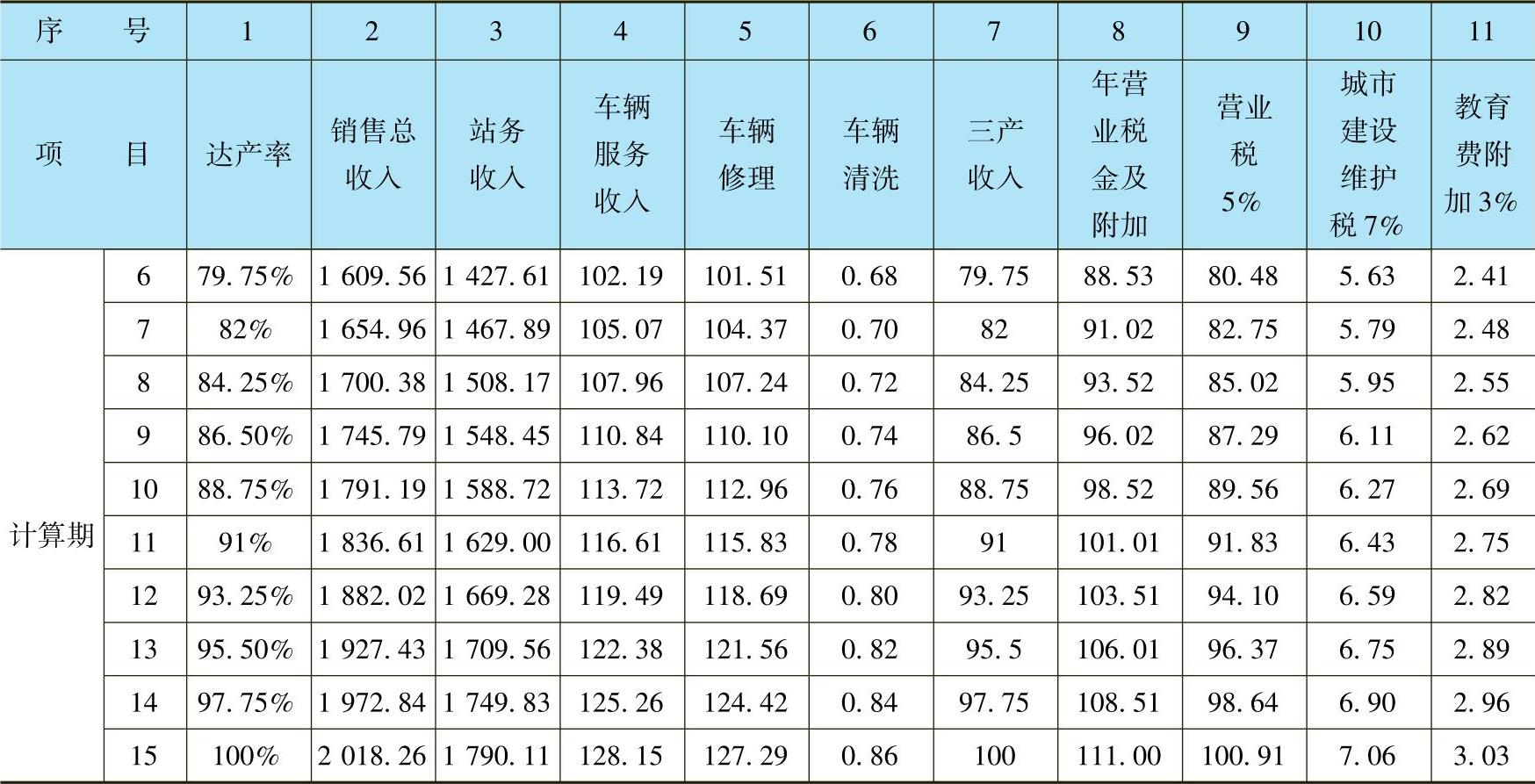

1.营业收入及税金估算

站务收入=年旅客发送量×平均运距×客运费率×10%;

年车辆清洗收入=日发车班次×48×10×0.5×10%;

每年的收入及税金附加为达产年乘以每年达产率。

计算结果见表5-10。

(续)

2.营运成本估算

(1)水费:4.73元/t×5万t=23.65万元。

电费:0.66元/kW·h×120万kW·h=79.2万元。

采暖费:23.5元/m2×13268m2=31.18万元。

合计:134.03万元。

(2)劳动定员为476人,工资平均为800元/人·月,同时计取14%的福利费。

工资福利共有:476人×800元/人·月×1.14/10000=43.4万元。

(3)修理费:按建筑工程费、设备购置费和安装工程费的1.5%计取。

建筑工程费:5723.80万元。

设备购置费:2472.55万元。

安装工程费:289.73万元。

修理费=(5723.80+2472.55+289.73)万元×1.5%=127.3万元。

(4)折旧和利息支出见长期借款还本付息表。

(5)摊销见无形及其他资产摊销估算表。

(6)其他费用:50万元。

经营成本=总成本-折旧-摊销-利息支出

计算结果见表5-11。

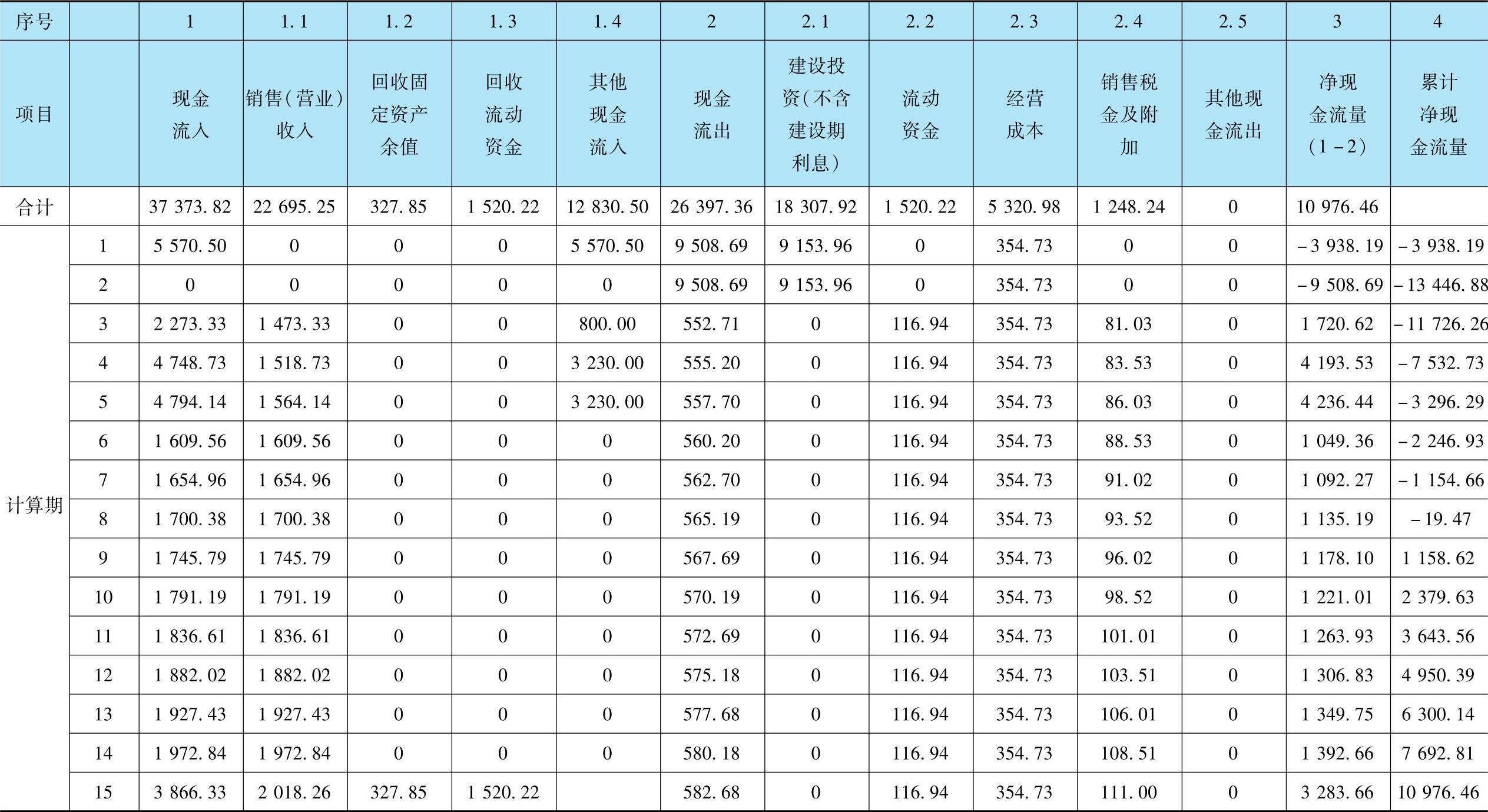

3.财务现金流量分析

项目财务现金流量表见表5-12。

(1)财务净现值的计算。取基准折现率为i=4%,求财务净现值

FNPV(4%)=-3938.19万元×(P/F,4%,1)-9508.69万元×(P/F,4%,2)+1720.62万元×(P/F,4%,3)+4193.53万元×(P/F,4%,4)+4236.44万元×(P/F,4%,5)+1049.36万元×(P/F,4%,6)+1092.27万元×(P/F,4%,7)+1135.19万元×(P/F,4%,8)+1178.10万元×(P/F,4%,9)+1221.01万元×(P/F,4%,10)+1263.93万元×(P/F,4%,11)+1306.83万元×(P/F,4%,12)+1349.75万元×(P/F,4%,13)+1392.66万元×(P/F,4%,14)+3283.66万元×(P/F,4%,15)=5234.97万元

表5-11销售收入和销售税金及附加估算表 (单位:万元)

表5-12项目财务现金流量表 (单位:万元)(https://www.xing528.com)

(2)财务内部收益率的计算。根据财务现金流量表可得每年的净现金流量,则

FNPV(FIRR)=-3938.19万元×(1+FIRR)-1-9508.69万元×(1+FIRR)-2+1720.62万元×(1+FIRR)-3+4193.53万元×(1+FIRR)-4+4236.44万元×(1+FIRR)-5+1049.36万元×(1+FIRR)-6+1092.27万元×(1+FIRR)-7+1135.19万元×(1+FIRR)-8+1178.10万元×(1+FIRR)-9+1221.01万元×(1+FIRR)-10+1263.93万元×(1+FIRR)-11+1306.83万元×(1+FIRR)-12+1349.75万元×(1+FIRR)-13+1392.66万元×(1+FIRR)-14+3283.66万元×(1+FIRR)-15

设i1=10%,i2=12%;则FNPV1(10%)=405.091万元;FNPV2(12%)=-608.060万元。

使用内插法算出的内部收益率FIRR=10.80%。

(3)静态投资回收期和动态投资回收期的计算。

1)静态投资回收期

Tp=T-1+第(T-1)年累计净现金流量的绝对值/第T年的净现金流量

式中 T——项目累计净现金流量开始出现正值或零的年份。

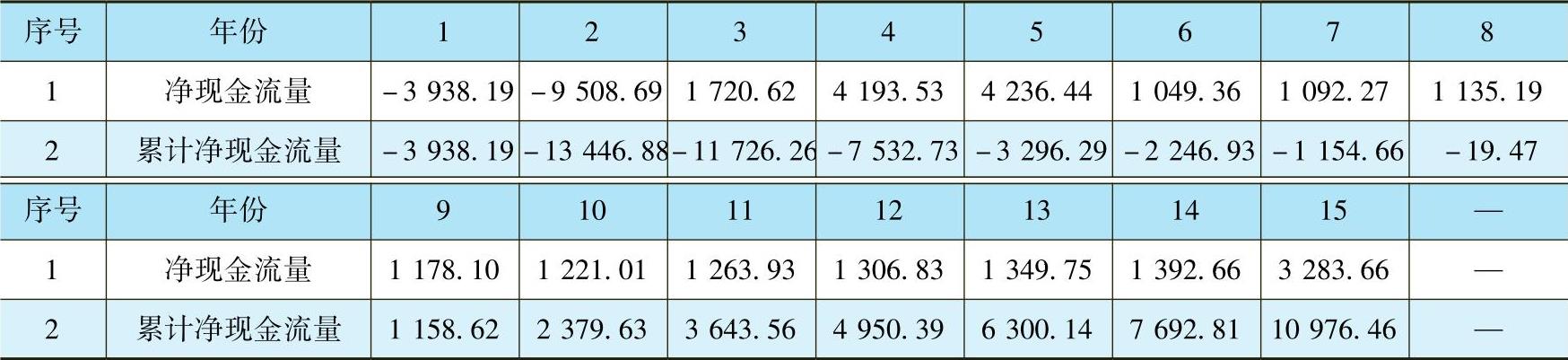

由项目财务现金流量表可得到表5-13。

表5-13 净现金流量和累计净现金流量表 (单位:万元)

Tp=(9-1+19.47/1178.10)年=8.02年

所以,经计算得项目的静态回收期为8.02年。

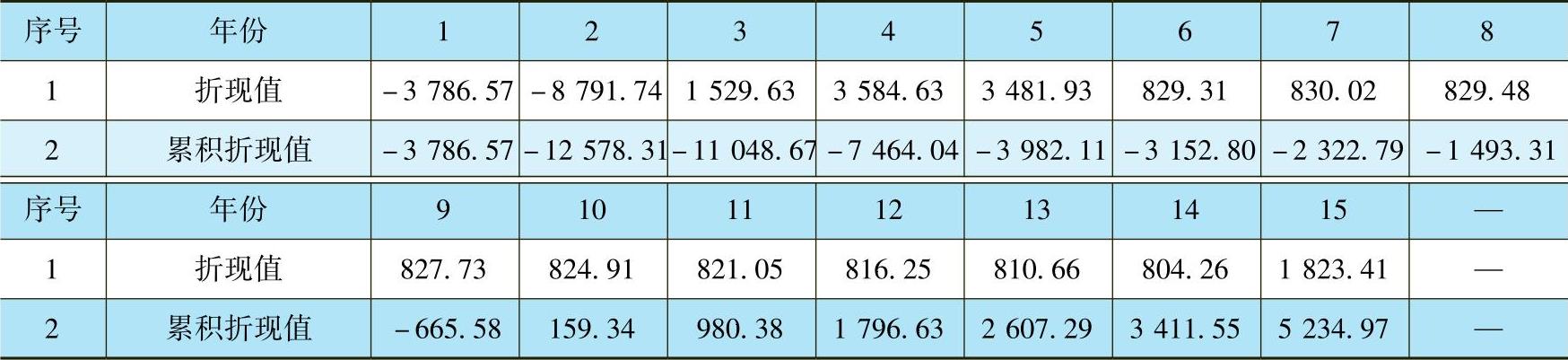

2)动态投资回收期。取基准折现率i0=4%,计算出的净现金流量的折现值及累计折现值见表5-14。

表5-14 折现值及累积折现值表 (单位:万元)

Tp∗=(10-1+665.58/824.91)年=9.81年

所以,经计算得项目的动态投资回收期为9.81年。

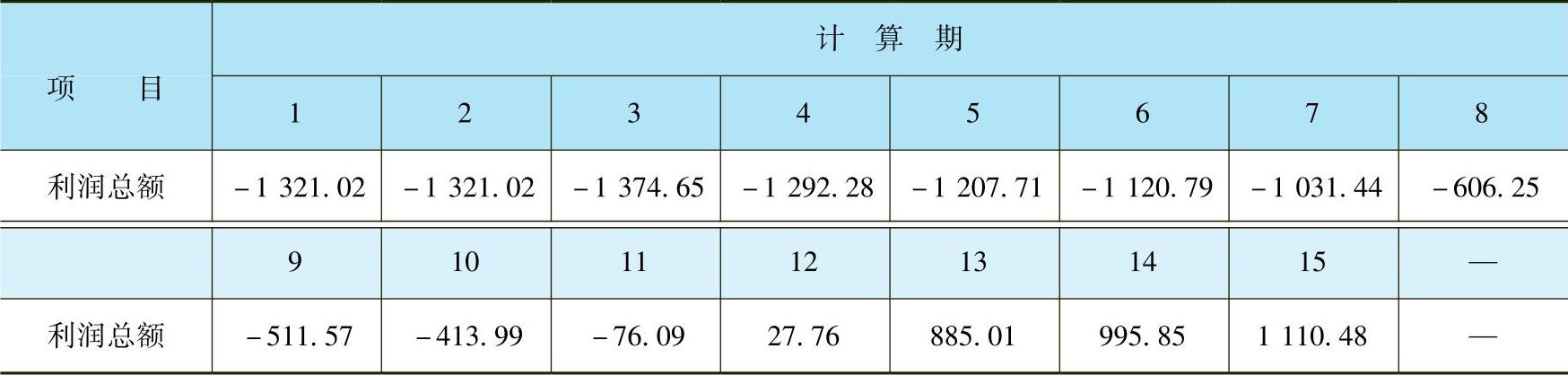

(4)投资利润率。根据利润总额表5-15的数据和计算公式

投资利润率=(年利润总额/总投资)×100%

代入数据可求得项目达到正常生产能力的年利润总额为1110.48万元,总投资为19181.32万元。

投资利润率=1110.48/19181.32=5.79%

表5-15 利润总额表 (单位:万元)

(5)资本金净利润率的计算。年平均净利润为888.45万元,项目资本金为11845万元,则资本金净利润率=(年度或年平均净利润/项目资本金)×100%=888.45/11845=7.50%

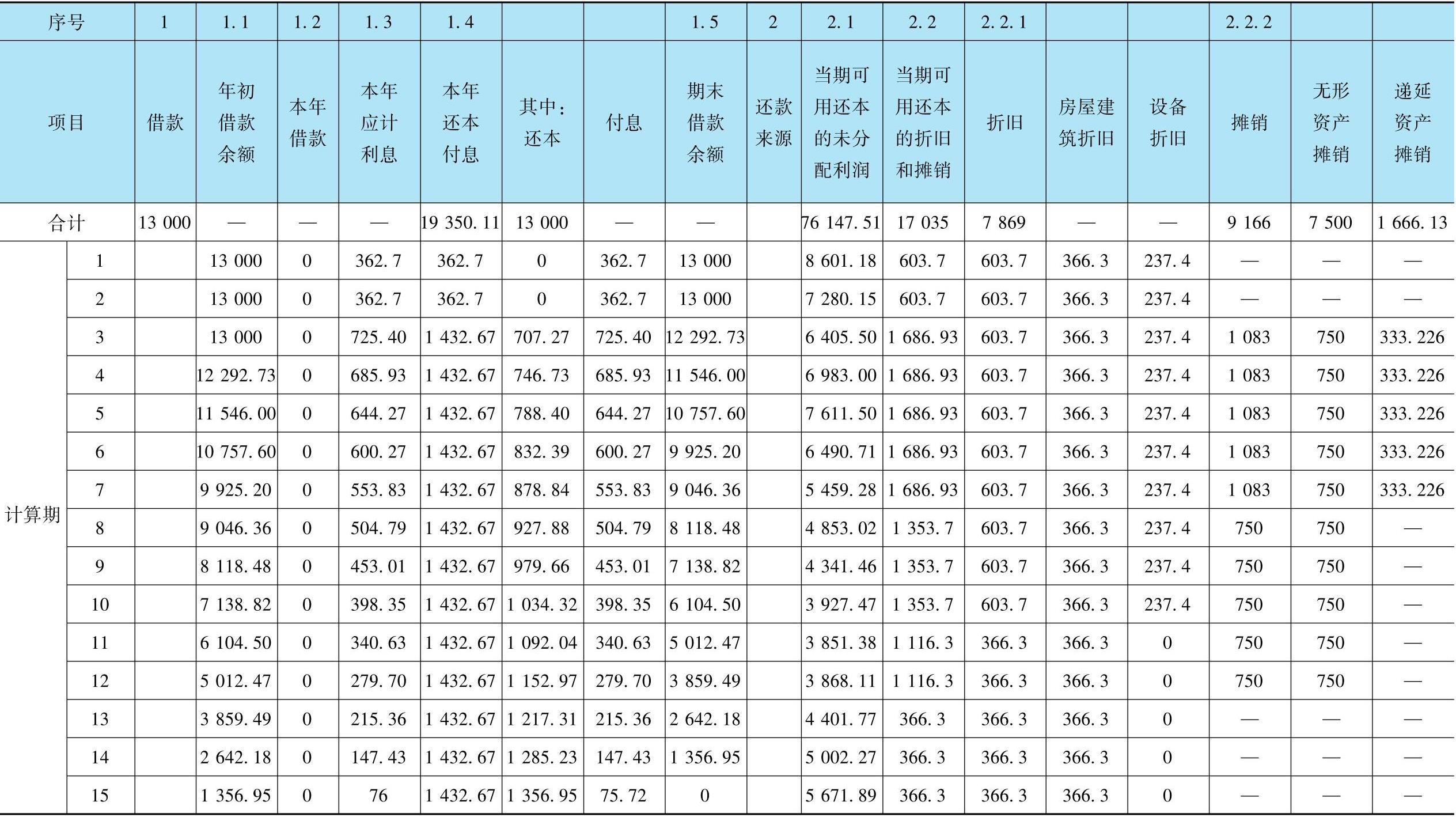

(6)借款偿还期的计算公式为

本项目要求15年还款,根据长期借款还本付息估算表5-16,经计算可得借款偿还期为13.81年。

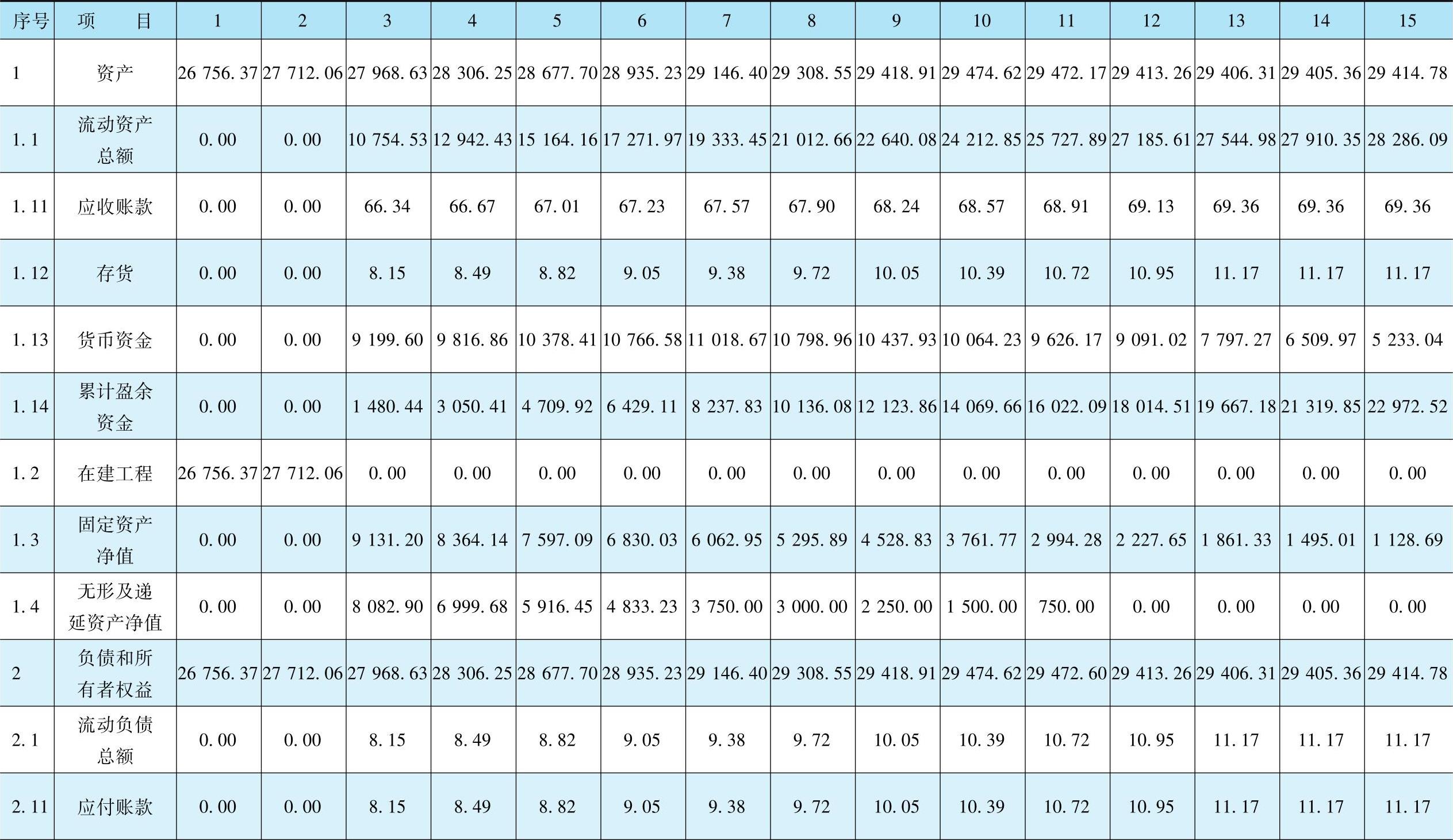

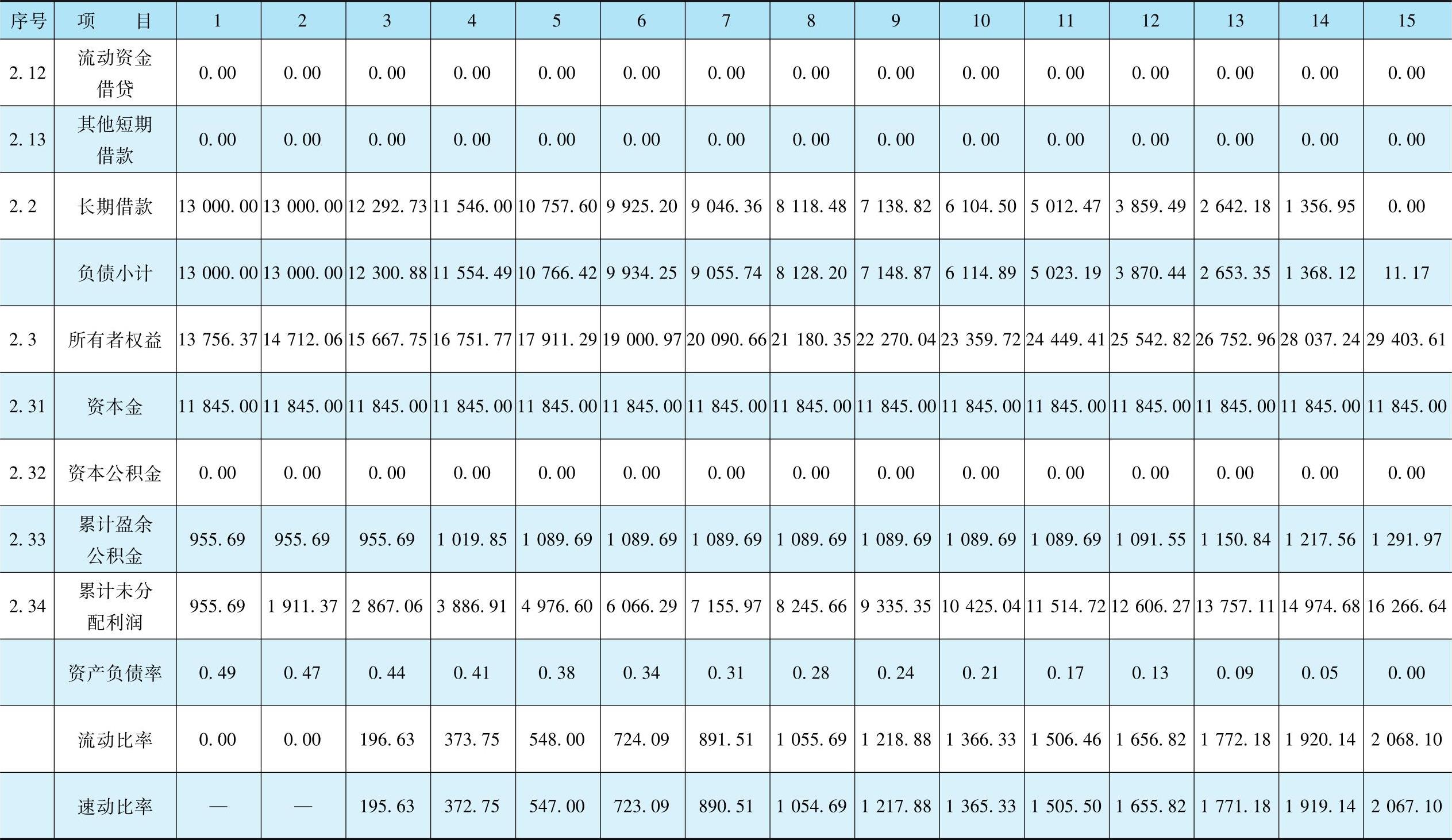

(7)资产负债率、流动比率、速动比率的计算。其具体公式为

资产负债率=负债总额/资产总额×100%

流动比率=流动资产总额/流动负债总额×100%

速动比率=速动资产总额/流动负债总额×100%

根据资产负债表可求得以上指标,见表5-17。

4.财务能力分析

(1)客运站项目盈利能力分析。客运站项目的财务净现值(i=4%)为5234.97万元,其结果大于零;财务内部收益率为10.80%,超过基准收益率4%;项目静态投资回收期为8.02年,动态投资回收期为9.85年,均小于基准投资回收期10年;投资利润率=5.79%。该项目具有良好的盈利能力,在财务上效益较好。

(2)客运站项目借款偿还能力分析。根据项目的长期借款还本付息表可以看出,长期借款按照等额本息偿还,借款偿还期为15年,运营期内能满足15年借款还本付息的条件,该项目的偿债能力较强。从对本项目计算期的资产负债率的计算结果和资产负债表的分析可以看出,建设期的资产总额较低,负债总额较高,当项目开始进入运营期时,资产总额越来越多,而负债总额越来越少,这是因为企业的经营逐渐进入正轨,企业的经营逐渐完善,营运收入也逐渐增多,也可反映出该项目的偿债能力较强。该项目的速动比率远远大于2,且流动比率也远远大于1,说明该项目资产流动性较好,偿还流动负债的能力较强。

表5-16长期借款还本付息估算表 (单位:万元)

表5-17资产负债表及相关指标计算 (单位:万元)

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。