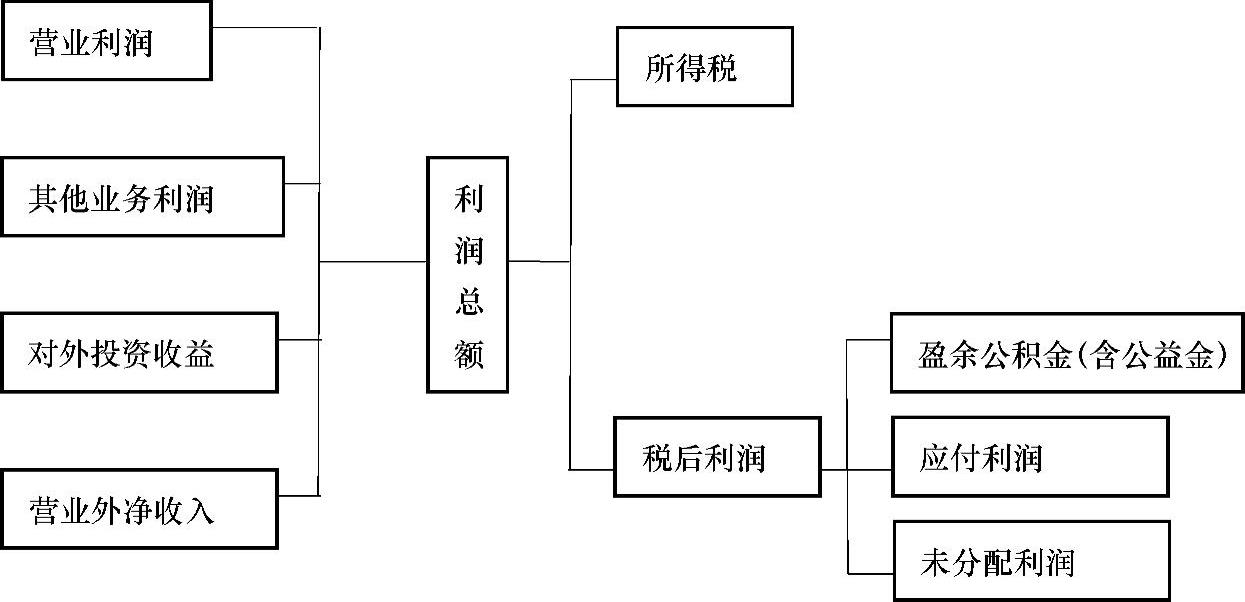

营业利润与税后利润及所得税的关系如图3-4所示。

图3-4 营业利润与税后利润及所得税的关系

利润是劳动者为社会创造的价值,是国家积累(由利润转化为税金)的主要来源。利润分为营业利润和利润总额。

年营业利润=年营业收入-总成本费用-销售税金及附加

年利润总额=年营业利润+其他业务利润+对外投资收益+营业外净收入

式中,营业外净收入是指与企业生产经营无直接关系的各项收入减各项支出的差额。

营业外收入包括:固定资产的盘盈和出售净收益,罚款收入,因债权人原因确实无法支付的应付款项,教育费附加返还款等。

营业外支出包括:固定资产盘亏、报废、毁损和出售的净损失,非季节性和非修理期间的停工损失,职工子弟学校经费和技工学校经费,非常损失,公益救济性捐赠,赔偿金,违约金等。

在项目财务分析中,一般忽略项目在运行过程中的其他投资收益和营业外的收入和支出,而需要推算为了维持正常运营或实现微利所需要的政府补助,客观上需要单列一个财务效益科目,可称其为“补贴收入”。即在进行项目财务分析时利润总额可表述为

利润总额=营业利润+补贴收入

所得税是与利润有关的税种。凡在中国境内的企业(除外商投资企业和外国企业外),其境内外生产、经营所得和其他所得,都要缴纳所得税,即企业所得税。财务分析中利润总额应按国家规定作相应调整后,按税法规定的税率计算所得税。目前一般所得税税率为25%。企业发生的年度亏损,可以用下一年度的税前利润等弥补。下一年度利润不足以弥补亏损的,可以在5年内延续弥补。按弥补以后的应纳税所得额,再计算所得税。企业所得税的计算公式为(https://www.xing528.com)

应纳税额=应纳税所得额×所得税税率

应纳税所得额=利润总额-准予扣除项目金额

企业在缴纳所得税后的税后利润,除支付盈余公积金和公益金外,主要用于还款和向投资者分配利润。根据《中华人民共和国公司法》等有关法规的规定,企业当年实现的税后利润,一般应按照下列内容、顺序和金额进行分配:

(1)计算可供分配的利润。将本年的税后利润(或亏损)与年初未分配利润(或亏损)合并,计算出可供分配的利润。如果可供分配的利润为负数(即本年累计亏损),则不能进行后续分配;如果可供分配的利润为正数(即本年累计盈利),则进行后续分配。

(2)提取法定盈余公积金。法定盈余公积金是国家统一规定必须提取的公积金,它的提取顺序在弥补亏损之后,在不存在年初累计亏损的前提下,法定盈余公积金按当年税后利润的10%提取。非公司制企业法定盈余公积金的提取比例可超过净利润的10%。盈余公积金已达到注册资本50%时可不再提取。提取的法定盈余公积金用于弥补以前年度亏损或转增资本金,但转增资本金后留存的法定盈余公积金不得低于注册资本的25%。

(3)提取公益金。公益金,是指企业计提的专门用于职工福利设施的支出,如购建职工宿舍、托儿所、理发室等方面的支出。最新的公司法对公益金的提取比例不再作强制规定,公益金的提取比例由公司董事会决定。

(4)提取任意盈余公积金。任意盈余公积金是根据公司章程及股东会的决议,从公司盈余中提取的公积金。《中华人民共和国公司法》第177条第3款规定:“公司从税后利润中提取法定公积金后,经股东会决议,可以提取任意公积金。”任意公积金的提取与否及其提取比例由股东会根据公司发展的需要和盈余情况决定,法律不作强制规定。企业提取的盈余公积金可用于弥补亏损、扩大生产经营、转增资本金或派送新股等。

(5)向股东(投资者)支付股利(分配利润)。在借款本金还清以前,必要时要用税后利润偿还借款本金,再分配利润。企业以前年度未分配的利润,可以并入本年度分配。公司股东会或董事会违反上述利润分配顺序,在抵补亏损和提取法定公积金之前向股东分配利润的,必须将违反规定发放的利润退还公司。

税后利润是反映企业各年财务业绩的重要指标,如果连年亏损或者没有利润,那么投资项目肯定连投入的本金都收不回来。在财务分析中,一般为反映项目计算期内各年营业(销售)收入、总成本费用和利润总额等情况,便于总投资收益率、权益投资的净利润等指标的计算,常编制利润与利润分配表(又称为损益与利润分配估算表),见表3-14。

表3-14 利润与利润分配表 (单位:万元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。