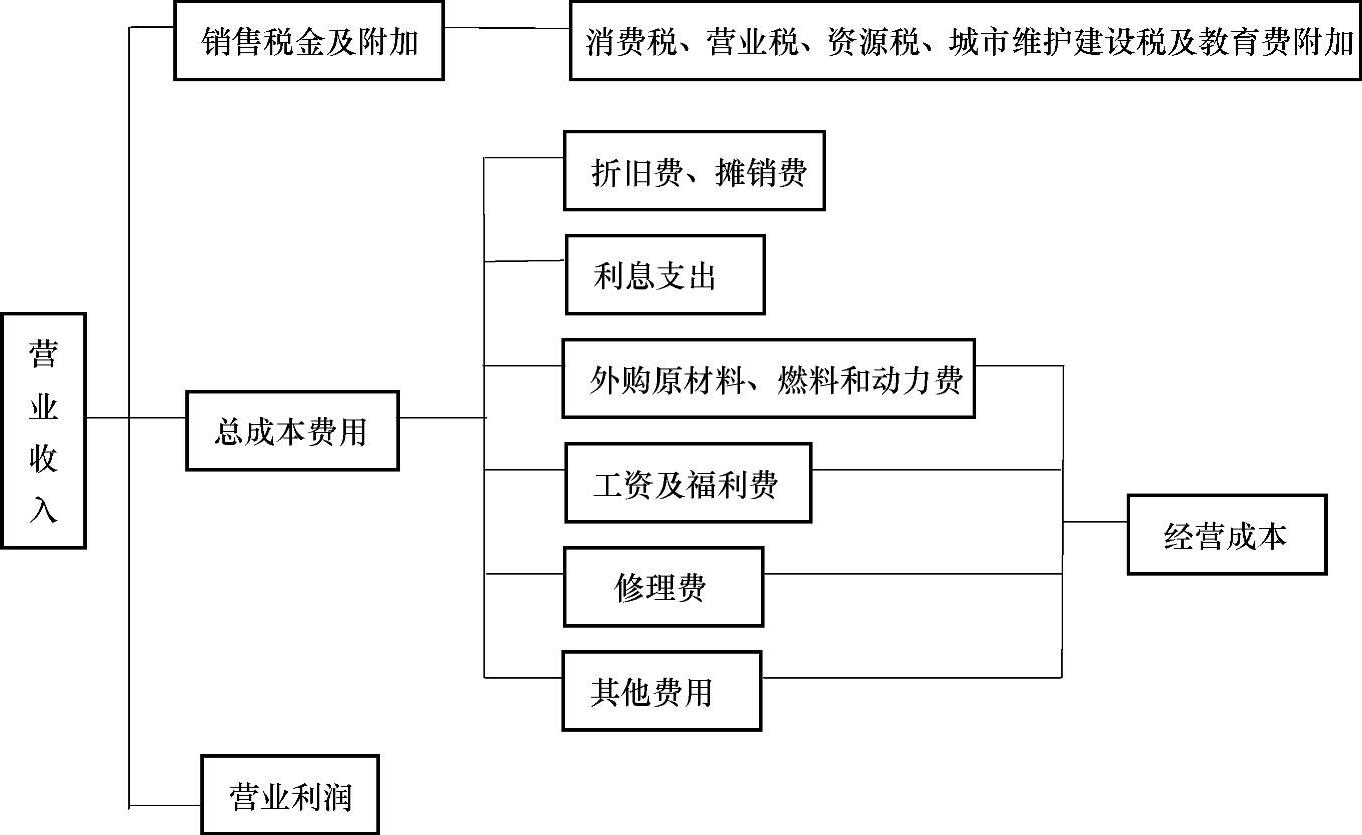

投资项目建成并投入生产经营后,投资者最关心的是尽可能快地收回投资并获取尽可能多的收益。因此,首先应明确通过什么途径才能估算出投资的收益。图3-3是简化了的按成本要素列出的营业收入、总成本费用与营业利润的关系。这里要注意的是,这里的折旧费包括生产成本制造费用中的折旧费,也包括管理费用和销售费用中的折旧费。工资及福利费和外购原材料、燃料动力费也是如此。

图3-3 营业收入、总成本费用与营业利润关系示意图

(一)营业收入

营业收入是指销售产品或提供服务所取得的收入,通常是项目财务效益的主要部分。对于销售产品的项目,营业收入即为销售收入。在建设项目的决策分析中,营业收入的估算通常假定当年的产品(实际指商品,等于产品扣除自用量后的余额)在当年全部销售完,也就是当年的商品量等于当年的销售量。营业收入(销售收入)S可按下式计算

式中 Qi——第i种产品(或劳务)的销售量;

Pi——第i种产品(或劳务)的销售单价;

n——产品(或劳务)的品种总数。

(二)与营业收入有关的税种

与营业收入有关的税种是指由企业销售产品(或提供劳务)确认取得的收入所引起的销售税金及附加和增值税。(https://www.xing528.com)

(1)销售税金及附加。销售税金及附加包括消费税、营业税、城市维护建设税、资源税和教育费附加等。

(2)增值税。增值税是对在我国境内销售货物、进口货物以及提供加工、劳务的单位和个人,就其取得货物的销售额、进口货物金额和应税劳务销售额计算税款,并实行税款抵扣制的一种流转税。

按照我国现行税法的规定,增值税作为价外税,不包括在销售税金及附加之内。在建设项目决策分析中应遵循价外税的计税原则,在财务分析的计算中均不应包含增值税的内容,但必须单独计算增值税额,作为城市维护建设税和教育附加的计算基数。销售税金及附加中的各种税种以及增值税的计算详见本章第五节。

(三)总成本费用与经营成本

上节已经介绍了总成本费用估算的两种方法,在实际应用中,为便于总成本费用的估算,一般按生产要素法对成本费用进行归并,即采用第二种估算方法,将工资及福利费、折旧费、修理费和摊销费进行归并后分别列出,而将制造费用、管理费用和销售费用中扣除以上归并项后的各项费用统统并入其他费用。

将在总成本费用中剔除折旧费、摊销费和利息支出后留存的经营性实际支出定义为经营成本。在经营成本中不包括折旧费、摊销费和利息支出的原因是:

(1)现金流量反映的是项目在计算期内逐年发生的现金流入和流出。由于投资已在其发生的时间作为一次性支出被计入现金流出,所以不能再以折旧和摊销的方式计为现金流出,否则会发生重复计算。因此,作为经常性支出的经营成本中不包括折旧费和摊销费。同理,也不包括矿山维简费。

(2)因为项目现金流量表是以全部投资作为计算基础,利息支出不作为现金流出,而资本金现金流量表已将利息支出单列,因此经营成本中也不包括利息支出。

若根据生产要素法计算总成本费用,则经营成本可进一步表述为

经营成本=外购原材料费+外购燃料及动力费+工资或薪酬+修理费+其他费用

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。