与众多的贸易融资产品相比较,福费廷业务特色独具,但在实际运行中,人们往往容易将其与国际保理、出口信用保险等业务混淆,因而有必要将这几种业务进行一个比较。

(一)福费廷与国际保理的区别

从概念上讲,国际保理是出口商将其出口的应收账款委托或贴现给出口保理商后,预先从出口保理商那里收回部分货款,再由出口保理商向进口商或者进口保理商收取货款的一种融资与结算方式;而福费廷是银行或金融机构对出口商持有的经进口商承兑的远期汇票进行无追索的贴现,在收取一定费用后,付予出口商现款的一种出口信贷融资方式。虽然在形式上二者是很相似的,都是由某专门机构购买国际贸易中的远期债权来实现融资与结算的目的,但实际上,它们之间存在着较大的区别。具体区别如表6-4所示。

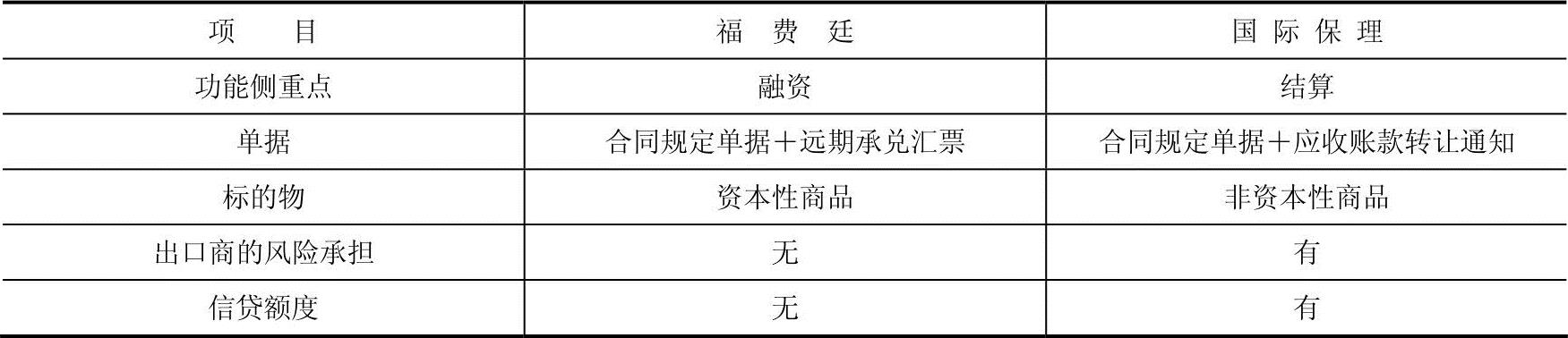

表6-4 福费廷与国际保理的比较

从表中可以看出,福费廷和国际保理的区别主要体现在以下五个方面:

1.功能分析

从功能侧重点来看,福费廷业务的融资性较强,而国际保理业务更侧重于结算。在福费廷项下,出口商把远期承兑汇票贴现给银行并支付相应的费用,取得现款后,便立刻解除了与银行的任何关系,若今后进口商破产倒闭或因其他原因不履行付款义务,均与出口商无关,一切风险和损失由银行承担,这正是体现了无追索权原则。鉴于出口商可及时地从银行获得完全融资,所以融资是福费廷业务的主要功能。与福费廷不同的是,国际保理业务中的保理机构事先根据进口商资信状况确定信贷限额,出口商只能按这一额度贴现,而不是完全贴现,剩余未贴现部分要等进口商把款项完全付给保理机构后,出口商才能取得扣除费用后的剩余部分。因此,出口商不能像福费廷那样在贴现后与保理机构解除责权关系,其货款的完全取得有赖于整个结算过程的顺利进行。

2.单据差别

在福费廷下,贸易合同签订后,出口商向进口商签发远期汇票,并要求取得进口商往来银行的担保,其发运设备后,将全套货运单据通过银行寄给进口商,并索回经进口商承兑且附有银行担保的汇票。然后,按照与银行的预先约定,办理汇票贴现,银行再通过其代理或分支机构向进口商提示汇票要求付款。在国际保理中,出口商除应按合同规定制作有关单据外,还应增做“应收账款转让通知”,以便将货物的债权转让给保理机构。出口商将发票副本和到期向保理机构付款的指示书寄给进口商,同时将发票和付款指示书的副本以及货运单据交给保理机构。保理机构收到这些单据后,即为出口商按信贷额度办理贴现。

3.标的物不同

两者虽然都应用于延期付款条件下的国际贸易中,但福费廷业务主要针对资本性商品,如大型设备等,交易金额大,付款期限长,并在较大的企业间进行;而国际保理业务主要适用于非资本性商品,是适应进口商不愿意开立信用证、出口商又不愿意采用托收方式结算的一种折中选择,期限多在一年以下,成交金额不大,且都在中小企业间进行。

4.出口商承担风险的区别

在福费廷下,出口商向银行贴现远期汇票后,便把票据拒付的风险完全转嫁给了银行,出口商则有效地避免了收取货款的风险。出口商转嫁这种风险的代价是必须向银行支付较高的费用,但实际上这些费用往往都被加在货价上由进口商承担了。而在国际保理业务项下,保理机构并不承担第一付款责任,而只是在进口方倒闭无力支付的情况下,在其提供的信贷额度内,有条件地履行付款责任。保理机构对未核准的应收账款不承担任何责任,出口商仍面临着赊销及托收项下的各种风险。(https://www.xing528.com)

5.付款机制不同

福费廷和国际保理业务的付款机制是有区别的,主要是因为是否存在信贷额度。国际保理需要先确定对出口商的信贷额度,然后在信贷额度内对汇票办理贴现付款,对于信贷额度外的货款则要待进口商完全支付后再支付给出口商,即对未核准的应收账款,保理机构只承担代收责任,而不承担付款责任。福费廷业务则无此规定,只需按原先约定提交汇票贴现,便可取得完全融资。

(二)福费廷与出口信用保险的区别

出口信用保险是一种风险防范的融资方式,但担保费率较高,增加出口商的负担,而且常常是发生呆账后4~6个月才可获得80%~90%赔偿,若通过法律程度索债,赔付期会更长,影响出口企业的成本。而福费廷业务是一种票据卖断业务,出口商在货物装船后,将数十张经进口商所在地一流银行担保的票据一次性卖断给承做福费廷业务的银行,提前取得现款,既转移了信贷风险和汇率风险,又锁定了利率,预知业务成本。所以与出口信用保险相比,福费廷的风险更小。

表6-5 福费廷与出口信用保险的比较

从表6-5可以看出,福费廷与出口信用保险的区别体现为以下几个方面:

(1)从风险承担者看,出口信用保险项下,进口商信用风险一般由保险公司和出口商共同承担,在出现坏账时,保险公司一般只赔偿70%~90%,而且索赔手续烦琐、耗时;而福费廷业务中,银行承担全部信用风险。

(2)从保险比例看,保险公司提供的出口信用保险只承担出口应收账款80%的风险,余下的部分对于出口商而言,仍面临敞口风险;而福费廷融资商是对100%的出口货值进行融资。

(3)从贸易融资的提供看,出口信用保险是保障出口企业收汇安全的政策性保险业务,是国际上公认的支持出口、防范收汇风险的有效手段,是一种事后的保障;而福费廷是银行向出口商提供的一种贸易融资工具,便利出口商的资金周转。

(4)从获得融资的时间看,保险公司通常是等确认出口应收账款成为呆坏账的6个月后,才予以赔付;如需通过法律途径解决则需要更长时间;而福费廷融资商是在进口商或进口商的银行承兑票据后的数日后即可以给出口商入账。

(5)从融资范围看,保险公司正在逐步提高费率,而且拒绝受理高风险国家和地区的业务申请;而福费廷融资商提供的费率固定,国家覆盖面相对较广。

几乎所有的出口商的货物或技术均可使用福费廷融资,但福费廷更适用于资本性商品,如机电产品和成套设备及其他大型设备等,这种贸易的特点是交易金额较大,可运用于金额为50万美元或以上的合同,付款期限较长,一般为3~5年,最长可达10年。福费廷不仅可以在签署出口合同时使用,亦可用于过去的出口交易产生的应收账款。其业务范围可包括:经开证行/保兑行有效承兑的远期承兑信用证或远期议付信用证;经付款行有效承诺的延期付款信用证;经进口商所在地银行保付签章的本票或汇票。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。