(1)静态盈利能力分析

静态盈利能力分析不考虑时间价值对盈利的影响。当项目开发经营期较短时,如一年内,这个方法便可以采用,对于多年开发的项目来说,静态盈利能力分析的指标(通常用编制损益表来表示)仅作参考。

静态盈利能力分析的方法主要是静态投资收益法,就是投资收益率与基准投资利润率的比值,投资收益率越大则越好。

在静态投资收益法中,将所求得的投资利润率(即投资收益率、投资回报率)与基准投资利润率相比,如果投资利润率大于基准投资利润率,则该项目从投资收益角度是可以接受的,反之就是不符合投资意愿的。其中的基准投资利润率一般以行业内平均利润为准,是事先确定的。而且利润还要用来弥补亏损并且要向投资者分配,所以用静态投资收益法分析企业财务情况有时还要考虑利润分配等情况。

其主要分析指标的计算如下:

1)利润总额与净利润。

利润总额(简称利润或税前利润)=经营收入-经营成本-管理费用-销售费用-财务费用-经营税金及附加-土地增值税-弥补亏损

如果企业前年度有亏损则应减去亏损额,具体方法参见后面“10)弥补亏损”的内容。

净利润(也称为税后利润)=利润总额-所得税

经营收入=销售收入+租金收入+自营收入

销售收入=土地转让收入+商品房销售收入+配套设施销售收入

租金收入=出租房租金收入+出租土地租金收入

经营税金及附加=营业税+城市维护建设税+教育费附加

经营成本=土地转让成本+商品房销售成本+配套设施销售成本+出租房经营成本

2)投资利润率。

投资利润率=年平均利润总额÷总投资×100%

注意:投资利润率通常也称为投资回报率、投资收益率或总投资利润率,是财务评价的基本指标。

3)投资净利率。

投资净利率=年平均净利润÷总投资×100%

4)资本金利润率。

资本金利润率=年平均利润总额÷资本金×100%

5)资本金净利率。

资本金净利率=年平均所得税后利润总额÷资本金×100%

6)销售净利率。

销售净利率=税后利润÷销售收入×100%

销售净利率指标正变得日益重要。

7)销售毛利率。

销售毛利率=(税前利润+开发费用)÷销售收入×100%

销售毛利率的意义在于其体现了项目的获利空间,即还有多少销售收入可以用来抵偿期间费用和所得税,最后获得利润。

销售毛利率和销售净利率的关系:销售毛利率-销售净利率=销售税、费率。

8)启动资金获利倍数。

启动资金获利倍数=净利润÷启动资金

启动资金=3个最高的资金峰值之和÷3

启动资金的界定:一个项目启动资金较难直接计算,它应是开发前期一定阶段的资金需求。因此近似定义为3个最高资金峰值的平均数。

启动资金获利倍数的意义在于集团或分公司投入一个新项目必须的启动资金,将来能获得多少倍的净利润。它是一个静态的参考指标。

其中,资金峰值是指在项目开发期间,累计负向净现金流量的最大值,也就是资金的最大缺口。资金峰值是对项目而言,一般不必考虑本公司的自有存款余额。

例如从表11-3中可见资金峰值可以简便地估算为14000万元(以最高的资金峰值来代替启动资金,因为本案例中仅有两个负向的净现金流量而已),而该例中项目利润为25000万元,所以启动资金获利倍数=25000万元÷14000万元=1.79。

表11-3 启动资金获利情况表

9)成本利润率。

成本利润率=(销售收入-销售税金-投资总额)÷投资总额×100%

10)弥补亏损。房地产开发企业发生的年度亏损,可以用下一年度的所得税前利润弥补,下一年度税前利润不足弥补的,可以在五年内延续弥补;五年内不足弥补的,用税后利润弥补。

11)利润分配。房地产开发企业缴纳所得税后的利润,一般按照下列顺序分配:

①弥补企业以前年度亏损。

②提取法定盈余公积金。法定盈余公积金按照税后利润扣除前项后的10%提取,法定公积金已达到注册资本的50%时可不再提取。

③提取公益金。

④向投资者分配利润。

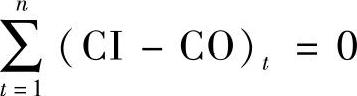

12)静态投资回收期。静态投资回收期主要适用于出租和自营的房地产项目。

静态投资回收期是指在不考虑资金的时间价值的情况下,以房地产项目的净收益抵偿总投资所需要的时间。一般以年表示,并从房地产项目开发期的起始年算起。

其表达式为:

式中 CI——现金流入量;

CO——现金流出量。

静态投资回收期可根据财务现金流量表(全部投资)中累计净现金流量求得,其详细计算公式为:

静态投资回收期=(累计净现金流量开始出现正值期数-1)

+(上期累计现金流量的绝对值÷当期净现金流量)

上式得出的是以期为单位的静态投资回收期,应再把它换算成以年为单位的静态投资回收期。

注意:以上所有指标的计算公式适用于一般的建设项目,而以销售为主的房地产投资项目中,则应该把B、C、D、E指标中的“年平均”三个字去掉,因为以销售为主的房地产投资项目一般不考虑年平均指标。

为了让读者对以上指标的计算更加熟悉,下面就举个简单的例子加以计算说明。

设某个以销售为主的房地产开发项目,其投资总额为4059.6万元,销售收入为5350万元,销售成本为1512万元,销售税金为275万元,所得税率为33%,资本金为3059.6万元。

项目第一年投资额为2059.6万元;第二年投资额为2000万元,销售收入为2500万元,销售成本为800万元,折旧(计入资金流入)为80万元;第三年销售收入为2000万元,销售成本为512万元,折旧为80万元;第四年销售收入为850万元,销售成本为200万元,折旧为80万元,则:

利润总额=5350万元-1512万元-275万元=3563万元

投资利润率=3563万元÷4059.6万元×100%=87.77%

投资净利率=3563万元×(1-33%)÷4059.6万元×100%=58.80%

资本金利润率=3563万元÷3059.6万元×100%=116.45%

资本金净利率=3563万元×(1-33%)÷3059.6万元×100%=78.02%

销售净利率=3563万元×(1-33%)÷5350万元×100%=44.62%

销售毛利率=3563万元÷5350万元×100%=66.60%

启动资金获利倍数=3563万元×(1-33%)÷2059.6万元=1.16

成本利润率=(5350万元-275万元-4059.6万元)÷4059.6万元×100%

=25.01%

无须弥补亏损。

提取法定盈余公积金=3563万元×(1-33%)×10%=238.72万元

由本例信息可列表11-4。

表11-4 财务现金流量表 (单位:万元)

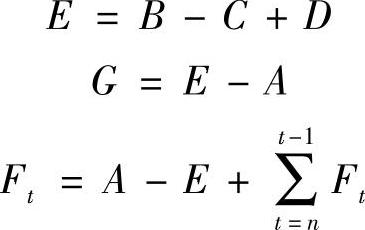

其中,

当F<0时,就表示没有未回收投资额,于是就直接写为0。

当资金流入了即投资回收了。当净资金流入累计起来于投资额相等时,就表示所有投资都回收了。

当累计未回收投资额为0时,是在项目投资的第四年,所以投资回收期也约为4年,用公式表示为:

静态投资回收期=(3-1)+|-2059.6-220|÷1568=3.5≈4(年)

(2)损益表

损益表在新会计制度中称为利润表,它反映房地产项目开发经营期内各期的利润总额、所得税及各期税后利润的分配情况,用以计算投资利润率、资本金利润率等评价指标,并且令读者对项目的收入、成本利润等情况更加直观。其格式见表11-5。

表11-5 损益表(单位:万元)

表中许多概念在前面已经讲过,需要解释的指标是:

“经营成本”,是指房地产产品出售、出租时,将开发建设投资中用于开发房地产产品的成本按照国家有关财务和会计制度结转的成本,包括土地转让费用、销售费用、出租经营费用等,按照房地产产品的用途不同可分为商品房经营成本和出租房经营成本。

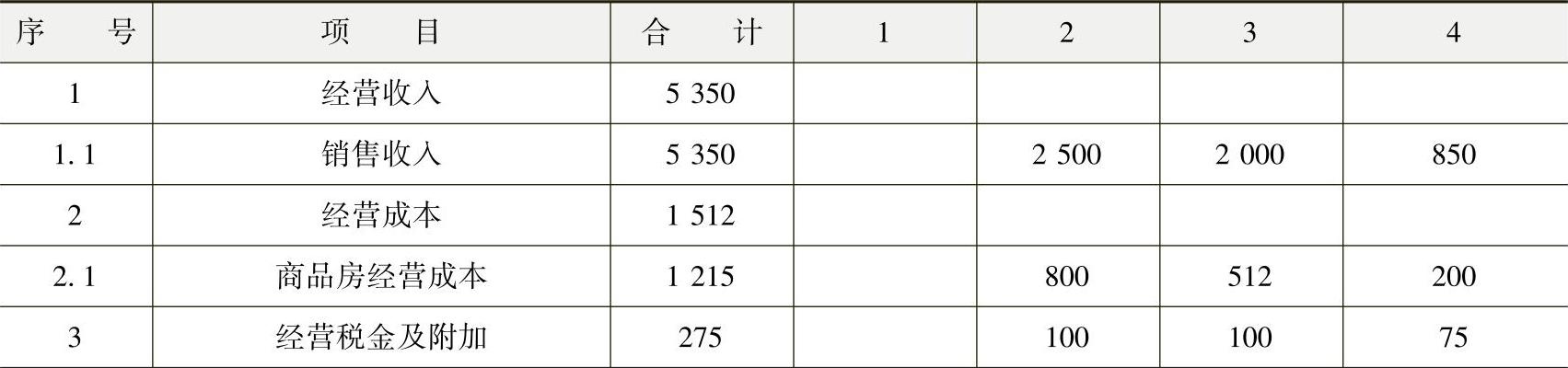

承接上一个例子,它的损益表大致见表11-6(不用填的项目省略)

表11-6 损益表举例 (单位:万元)

(续)

其中,销售税金第2年为100万元,第3年为100万元,第4年为75万元,税后利润=3763万元×(1-33%)=2521.21万元。(https://www.xing528.com)

未分配利润=税后利润-盈余公积金

注意:不同的房地产公司对损益表中的一些名词的称谓会有细微的差别。

优秀案例一:某房地产项目可行性研究的静态盈利能力分析

参考点评:本案例主要运用静态盈利能力分析的投资收益法,把该项目税前、税前利润与同类项目平均指标相对比。其中D=A-B,E=D-C,而B=B1+B2+B3+B4,C=D×33%。注意,该案例把销售税金及附加放入经营成本中,以便于计算,而B2开发建设投资也就是指该房地产商品房及商业用房这两类产品的成本。

1)通过本项目开发经营,投资方可获所得税前利润共计860.78万元,所得税后利润为576.73万元。

2)项目投资利润率,为项目税前利润除以项目经营支出(扣除销售税费支出)。

3)项目所得税前投资利润率为:860.78万元÷2749.22万元=31.31%。

4)项目所得税后投资利润率为:576.73÷2749.22=20.98%。

5)项目静态盈利能力分析见表11-7。

表11-7 损益表

6)项目税前和税后利润率均大于同类项目的平均税前和税后投资利润率,销售净利润=576.73万元÷3600万元×100%=16%,所以项目可行。

优秀案例二:某房地产项目可行性研究的静态盈利能力分析

参考点评:本案例在分析投资盈利能力时按项目开发一期、二期、三期的不同情况计算利润和投资利润率,并且在最后计算了包括三期在内的项目总利润和总投资利润率,适合于分期开发的项目进行各期及总建设期的利润及利润率分析。其中,销售收入减总投资就是总利润。本案例适合于呈递给投资者审阅的报告。

(1)销售价格分析

通过对区域市场乃至本市整体市场的调查与研究,通过项目素质分析,我们有理由得出结论:以前面所论述的产品设计思路、高品质的生活配套设施,并辅以高效的市场推广策略,根据不同建筑形式产品的销售价格和所占比例,项目一期平均售价水平预计可以达到2800元/m2(不包含商业铺面和车位价格)。二、三期价格因时间和品质升级等诸多因素,价格将高于一期。

车位按住户量的60%配量计算,依据市场调查,按5万元/个计算。住户量=建筑面积÷120m2(户均面积)。

(2)项目一期投资效益分析(表11-8)

表11-8 项目一期投资效益分析表

表11-8中车位销售收入:(1136户×60%)×5万元=3408万元。(以上不包含商业铺面销售利润)

按上表所得数据,该项目相关财务评价指标如下:

总投资:29168.2万元;

销售收入:41572万元;

总利润:12403.8万元;

投资利润率:12403.8万元÷29168.2万元×100%=42.53%。

结论:项目一期总利润高达12403.8万元,投资利润率超过42%。

(3)项目二期投资效益分析(表11-9)

表11-9 项目二期投资效益分析表

表11-9中车位销售收入:(3108户×60%)×5万元=9324万元。(以上不包含商业铺面销售利润)

按上表所得数据,该项目相关财务评价指标如下:

总投资:83552万元;

销售收入:121224万元;

总利润:37672万元;

投资利润率:37672万元÷83552万元×100%=45.08%。

结论:项目二期总利润高达37672万元,投资利润率超过45%,极具投资价值。

(4)项目三期投资效益分析(表11-10)

表11-10 项目三期投资效益分析

表11-10中车位销售收入:(3108户×60%)×5万元=9324万元。(以上不包含商业铺面销售利润)

按表11-8所得数据,该项目相关财务评价指标如下:

总投资:87282万元;

销售收入:132414万元;

总利润:45132万元;

总投资利润率:45132万元÷87282万元×100%=51.17%。

结论:项目三期总利润高达45132万元,投资利润率超过51%,极具投资价值。

(5)车库投资效益分析

车库总收入=3408万元+9324万元+9324万元=22056万元。

(6)总销售收入、总利润及总投资利润率

总销售收入:38164万元+111900万元+123090万元+22056万元=295210万元;

总利润:12404万元+37672万元+45132万元=95208万元;

总投资利润率:(42.53%+45.08%+51.17%)÷3=46.26%。

注:以上测算不包含商业铺面利润收入和电梯费用支出及其他一些不可预计费用。

优秀案例三:某房地产项目可行性研究的静态盈利能力分析

参考点评:本案例不但计算了投资利润率还把开发商成本利润率及自有资本金的投资利润率进行了估算,丰富了项目利润率的种类,从不同方面反映了项目的回报情况,适合于呈递给投资者参阅的报告。

(1)开发商成本利润率

开发商成本利润率是指项目总开发价值减去总投资后的差额,除以总投资额得到的比例。它是用来初步判断房地产开发项目财务可行性的一个技术经济指标。若项目全部用于出售时,项目总开发价值等于扣除销售税金后的净销售收入。

开发商成本利润率=(销售收入总额-销售税金-投资总额)÷投资总额×100%=29.93%

(2)投资利润率

投资利润率是评价项目的静态指标,反映每一元投资带来的税前利润的多少。计算公式为:

投资利润率=利润总额÷项目总投资×100%=24.44%

即每100元投资可形成利润24.44元。

(3)资本金净利润率

资本金净利润率反映每一天自有资本投入可带来的净利润的多少,计算公式为:

资本金净利润率=净利润总额÷资本金×100%=31.92%

即每100元资本金投入可形成净利润31.92元。

以上分析可以说明此项目在目前预计的投资总额及销售单价、销售方式下,获利能力尚可。

优秀案例四:某房地产项目可行性研究的静态盈利能力分析

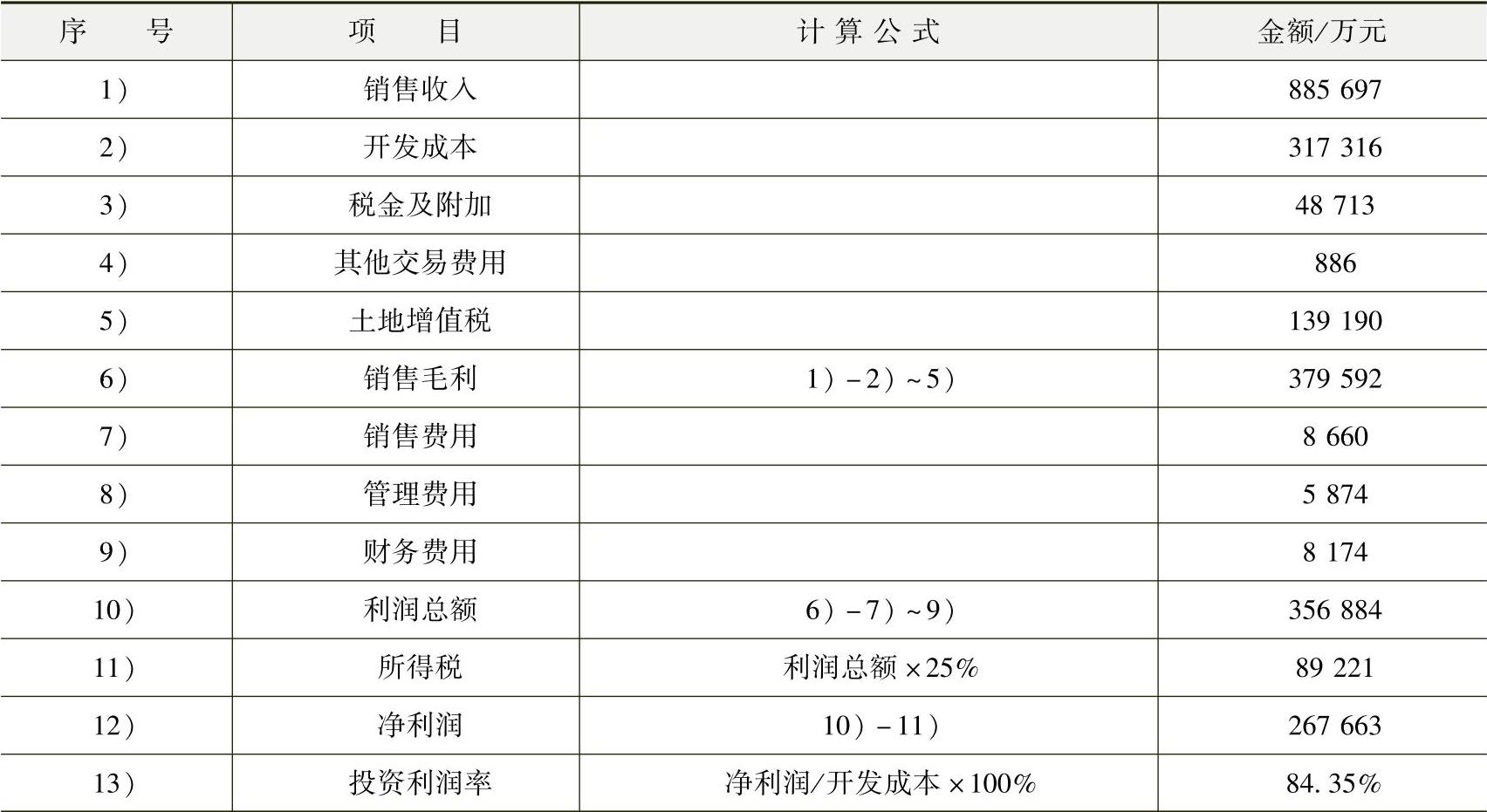

参考点评:本案例运用了带有计算公式的利润测算表,简明解释了其中一些指标的测算方法(表11-9)。其中,6)销售毛利实为收入与开发建设成本之差,即2)~5)为开发建设成本,而7)~9)为期间费用。因此,利润总额等于销售收入减去开发建设成本[2)~5)],再减去期间费用[7)~9)]。

表11-11 某项目静态盈利能力分析表

案例所得税的计算采用25%的税率,而最后的投资利润率为净利润与开发成本的比率,分母总投资为不计算期间税费的开发成本,分子是税后利润,所以指标实为投资净利率。

优秀案例五:某城市综合体项目可行性研究的静态盈利能力分析

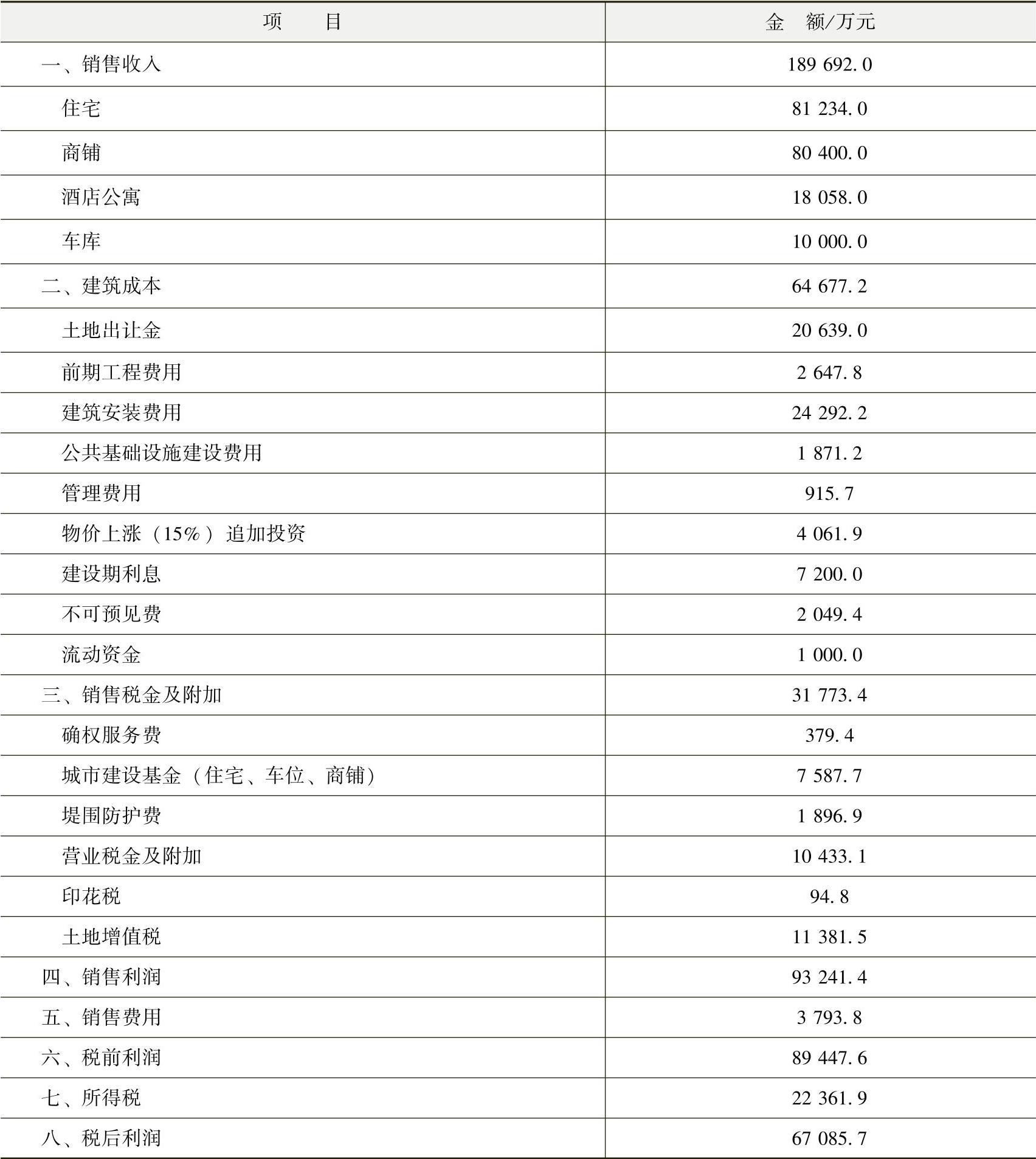

参考点评:本案例列示的表格的收入、成本、税费的明细分项详细,能够让读者了解到其各自的构成(表11-12)。同时,在一个表格中汇总收入费用并对利润进行测算,可以省去罗列多个内容有交集的表格的冗余感。

案例中,物价上涨(15%)追加投资一项为考虑到通货膨胀所致物价上升的追加投资费用,其金额=(建筑安装工程费用+公共基础设施建设费用+管理费用)×15%。销售利润=销售收入-建筑成本-销售税金及附加,税前利润=销售利润-销售费用。在盈利能力分析部分,税前(后)投资利润率=税前(后)利润÷总投资×100%。

针对计算得到的利润率,案例对项目的盈利能力予以肯定,并且解释了利润率较高的原因,证明数据是可靠的。在计算后对数据作适当的文字性解释,一方面能提高分析估算的可信程度,另一方面使可行性研究报告更完整。

表11-12 某城市综合体项目的静态盈利能力分析

(1)表中数据说明

企业所得税按税前利润的25%计算。

税后利润=税前利润-所得税=67085.7万元

(2)盈利能力分析

项目总投资为68471万元,销售收入为189692万元,税前利润总额为89447.6万元,税后利润总额为67085.7万元。

税前投资利润率为130.64%

税后投资利润率为97.98%

总体而言,本项目盈利能力较强。主要原因在于:第一,政府为推动××市房地产开发进程,给予七项优惠政策;第二,本项目土地使用权未发生变更,省去招拍挂程序和相应的费用;第三,本项目属旧工业区改造,原工厂设备全部处理完毕,厂房自行拆除,不存在拆迁补偿和拆迁安置拖延工期,亦不存在相关费用。

优秀案例六:某房地产项目可行性研究的静态盈利能力分析

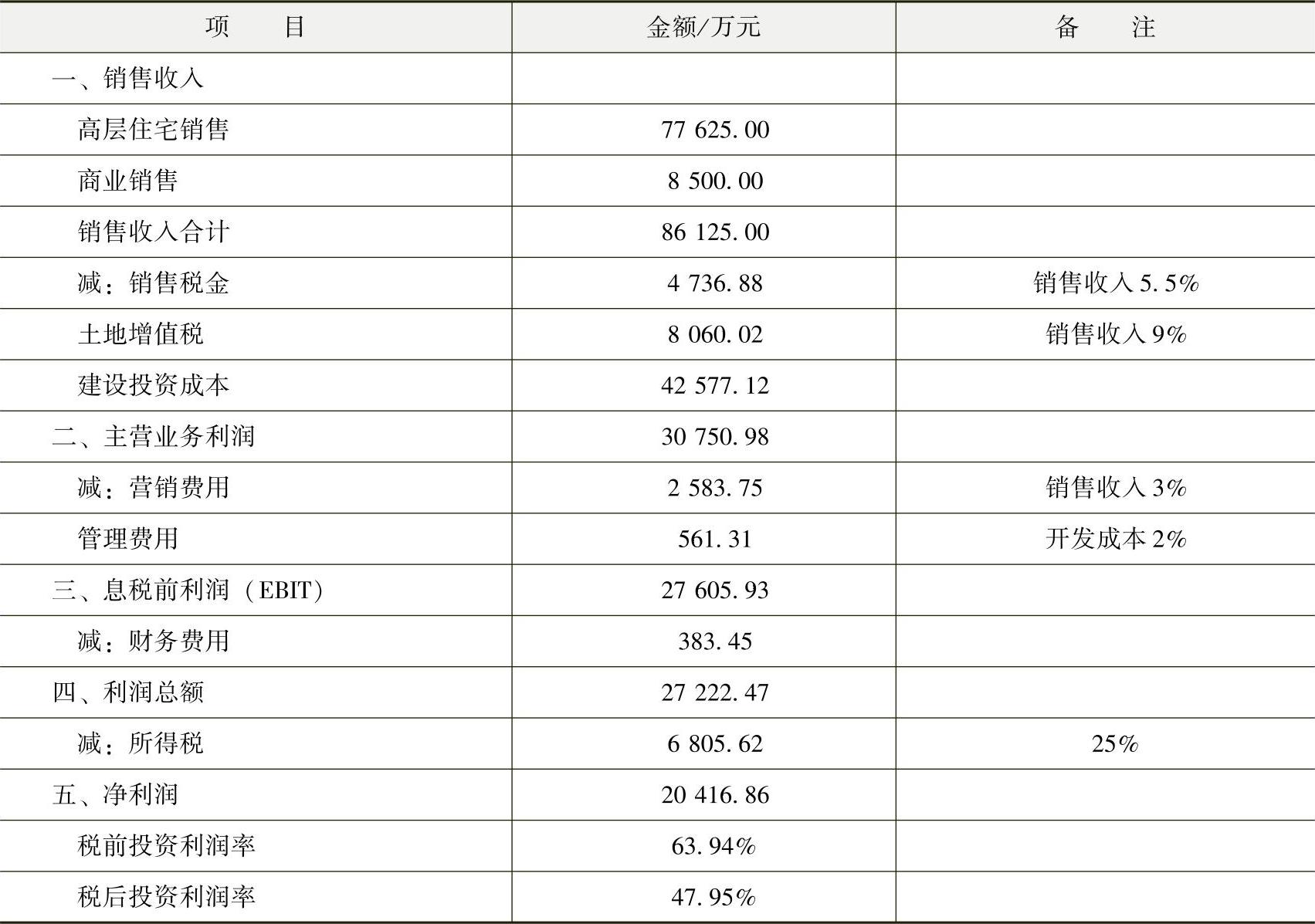

参考点评:本案例的计算方式有点特别,从第一栏销售收入往下一项项减去成本税费得到净利润(表11-13)。案例首先从销售收入出发,合计住宅与商业的销售收入,然后减去销售税、土地增值税和建设投资成本得到主营业务利润,实质为经营利润;然后再减去营销和管理费得到息税前利润。息税前利润,顾名思义即为支付贷款利息和所得税前的利润,与税前利润比较可知道利息对利润的影响。息税前利润减掉财务费用便得税前利润。

表11-13中,销售税金、土地增值税和营销费用均以销售收入的一定百分比计算得到,而管理费用是2%的开发成本,开发成本为28065.33万元。所得税按利润总额的25%计算。税前投资利润率=利润总额÷总投资×100%,税后投资利润率=净利润÷总投资×100%,总投资为42575万元。

以上指标与同类房地产项目相比经济效益良好,项目可行。

表11-13 某房地产项目静态盈利能力分析表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。