与借款偿还相关的表格就是“借款偿还表”或称为“借款还本付息表”,其格式见表10-16。

表10-16 借款还本付息表 (单位:万元)

表10-16中:

“2.1 利润”,将在后面财务评价中会集中介绍。

“2.2 折旧费”,即提取用于对固定资产的磨损消耗而进行的修理或更新的准备金。

“2.3 摊消费”,即待摊销费用,是指已经发生或支付但需要逐步分批摊入成本的各项费用,如专利费、咨询费等,但这笔资金其实并没有具体的用途规定,具有沉淀性质,因此可以用来归还贷款。

需要注意的是,在实际运用中,可以根据不同的要求和不同企业的具体情况而调整表的内容。但是1.1~1.5的内容则是必需的,而且,借款偿还表在可行性研究报告中也并没有严格的规定,仅根据需要而定。因为如果要编制完整的借款偿还表需要提前计算出利润,而通常利润是在财务评价中才计算的,所以大多数可行性报告中的借款偿还表仅有1.1~1.5项内容。

优秀案例一:某房地产项目可行性研究的借款偿还

参考点评:本案例对借款的偿还时间和金额进行列表说明,并且提出了还款方式和利率水平(表10-16)。本案例没有体现还款的资金来源是因为在资金来源中已经加以说明了。

表10-16中,年末借款累计除累计借款外还包括累计利息,然后扣除当年还款付息额。

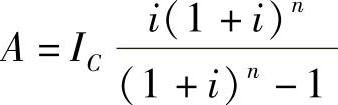

本案例采用等额还本付息法,本金和利息总额公式为 ,其中A为期的还本付息额;IC为宽限期末固定资产投资和开发产品成本的借款本金或本息与初始经营资金借款本金之和;I为期利率;n为贷款方要求的借款偿还时间(由还款期开始计算)。IC=455000000元+449367元=455449367元,I为6.336%,n为5。案例中固定资产投资开发产品成本借款为455000000元,初始经营资金借款本息为449367元。A求得115101255元。

,其中A为期的还本付息额;IC为宽限期末固定资产投资和开发产品成本的借款本金或本息与初始经营资金借款本金之和;I为期利率;n为贷款方要求的借款偿还时间(由还款期开始计算)。IC=455000000元+449367元=455449367元,I为6.336%,n为5。案例中固定资产投资开发产品成本借款为455000000元,初始经营资金借款本息为449367元。A求得115101255元。

根据建设期每年投资额估算,本项目需向银行贷款45500万元用于投资。

银行贷款还本付息方式采用等额还本付息,从2012年开始还本付息,2016年还清,五年以上的贷款年利率为5.76%。目前本市房地产开发贷款利率通常为中国人民银行公布的贷款利率乘以1.1的系数,即本项目当前融资成本为年利率:5.76%×1.1=6.336%。本项目合计需支付利息113648001元,详见表10-17。

表10-17 借款还本付息表 (单位:元)

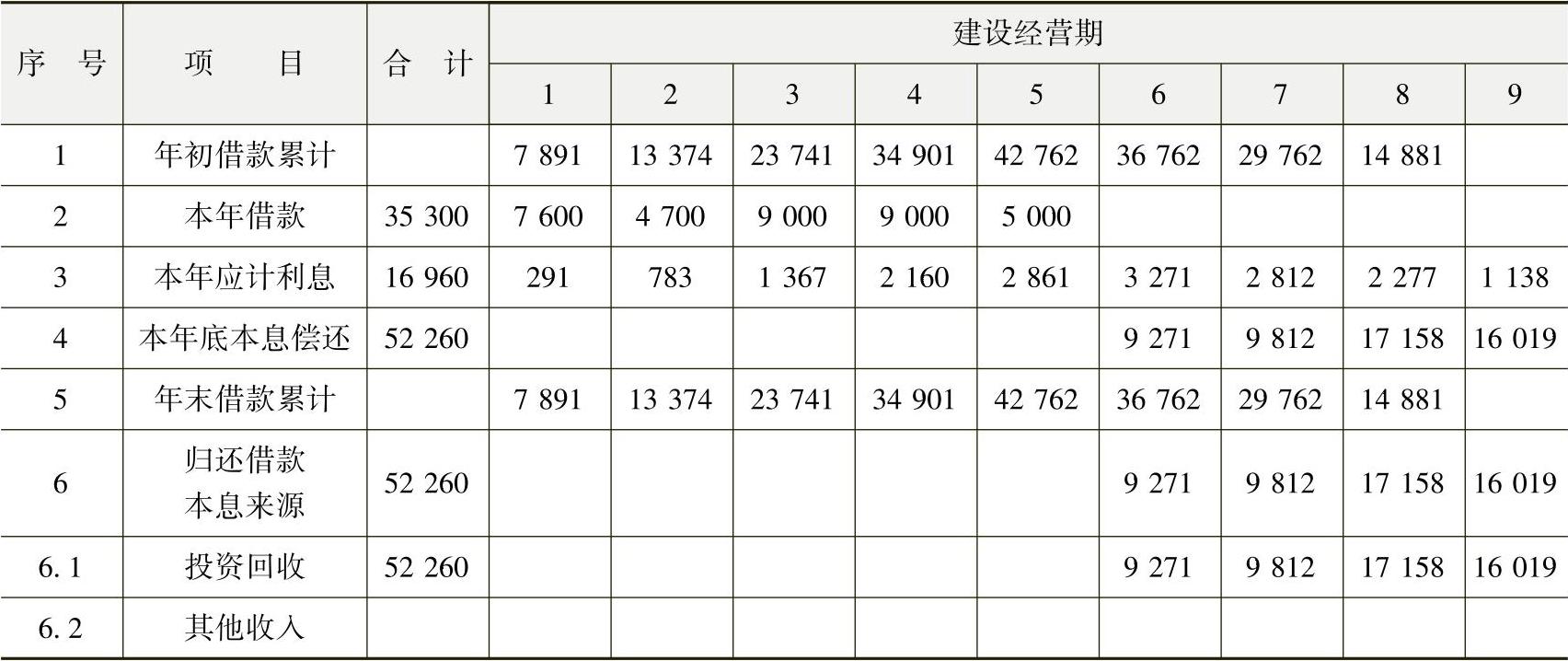

优秀案例二:某房地产项目可行性研究的借款偿还

参考点评:本案例既有对借款的偿还时间和金额进行列表说明,还对还款的资金来源也列表说明,以便对照偿还款项的来源,比较有借鉴价值。

本案例使用了利息简化计算公式

每期应计利息=(期初借款本息累计+本期借款÷2)×利率

其中由于本案例以年份为期,所以每期应计利息为当年应计利息,期初则为年初,本期即为本年、当年,利率即为年利率。表10-18中,“6.1投资回收”是销售收入扣除有关销售税费后的剩余资金。(https://www.xing528.com)

销售收入扣除有关销售税费后,作为可运用资金,用于投资及还本付息。投资后余额按先付息后还本的原则支用,直至本息偿还完毕。本项目贷款利息采用中长期贷款利率7.65%。具体还本息计划见表10-18。

表10-18 贷款还本付息估算表 (单位:万元)

注:1.贷款利率为7.65%。

2.当年利息=(年初借款本息+当年借款÷2)×年利率。

优秀案例三:某房地产项目可行性研究的借款偿还

参考点评:本案例用文字对借款计划进行了说明,偿还包括本金和利息两部分,本金在第三年一次清还,而前两年的利息则由销售回款清偿。案例利息的计算采用了简单的单利计算,各年利息=(贷款总额+上一年利息)×年利息率6%,适合于简单估算。案例形式与估算方法均较为简单,常用于项目总体财务情况的呈现中。

本项目预计需银行贷款总额60000万元,贷款期3年,2008年向银行贷款,2010年还清本息,贷款年利息率为6%。项目还本付息的来源主要为销售回款,项目借款偿还计划为2008年和2009年偿还当年利息,分别为3600万元和3816万元,2010年偿还本金和当年利息64045万元。共计利息为:

2008年:60000万元×6%=3600万元

2009年:(60000万元+3600万元)×6%=3816万元

2010年:(60000万元+3600万元+3816万元)×6%=4045万元

利息合计:11461万元

三年利息和本金总计为71461万元。

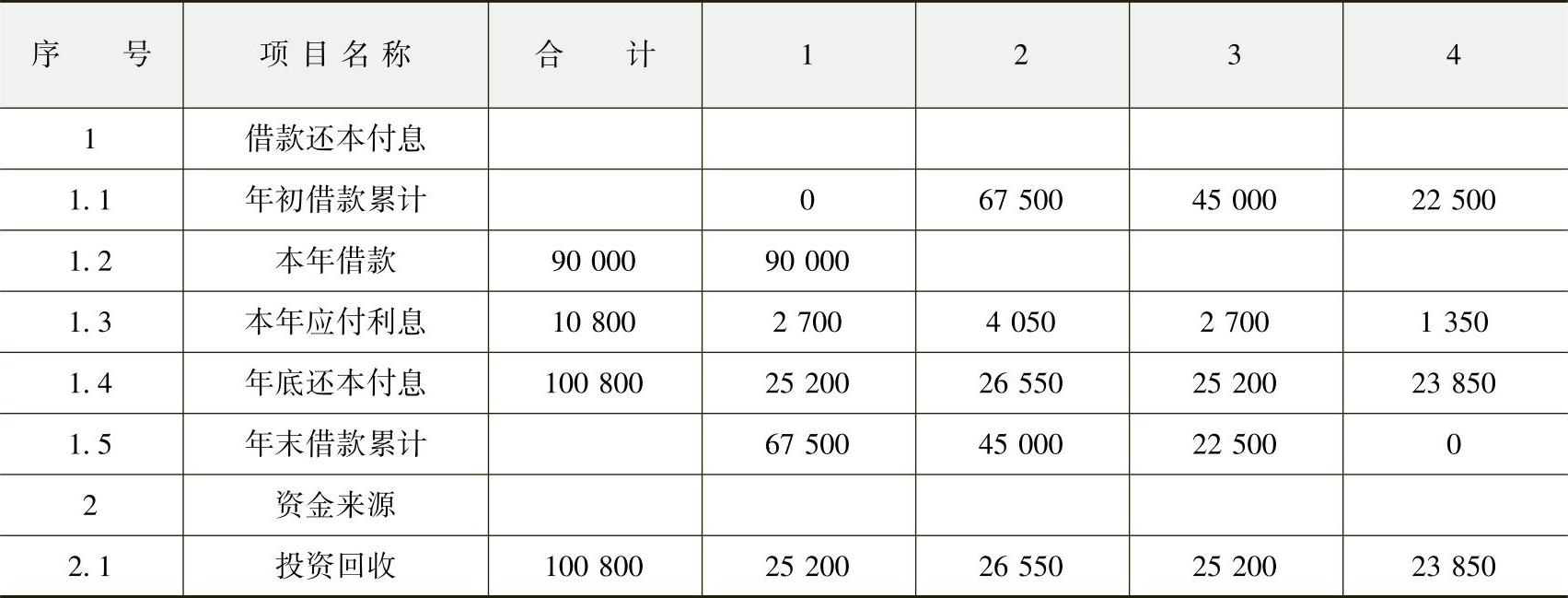

优秀案例四:某房地产项目可行性研究的借款偿还

参考点评:本案例先用文字介绍了资金的来源和借款情况,然后用借款还本付息估算表说明偿还计划。由于案例在第一年年初一次借款,后四年等额本金偿还,所以四年只有第一年年初有借款,其余三年当年借款为零。案例中,利息计算的公式为当年利息=(年初借款本金累计+当年借款÷2)×年利率6%,因此第一年利息2700万元=(90000万元÷2)×6%,第二年利息为(22500万元+2700万元)×6%=4050,第三、第四年如第二年。其中,由于案例采取等额本金偿还,所以每年偿还本金为90000万元÷4=22500万元。因此,第一年年底还本付息为25200万元=22500万元+2700万元,其余三年如此类推。另外,第一年年末借款累计实为第二年年初借款累计,如此类推。最后加总利息与还本付息额,并用不同建设经营期所得的销售收入支付本息。

本项目开发投资的资金有三个渠道:一是企业自有资金;二是银行贷款;三是销售房收入用于投资部分。本项目开发商投入自有资金85600万元作为启动资金,另需向银行借款90000万元用于投资,剩余部分69224.084万元由销售收入补充,总投资为244824.084万元。其中100800万元银行贷款利息从销售收入中支付。

银行借款采用每年等额本金偿还方案,四年还清,具体见表(10-19)

表10-19 某项目的借款偿还方案 (单位:万元)

注:当年利息=(年初借款本金累计+当年借款/2)×年利率6%

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。