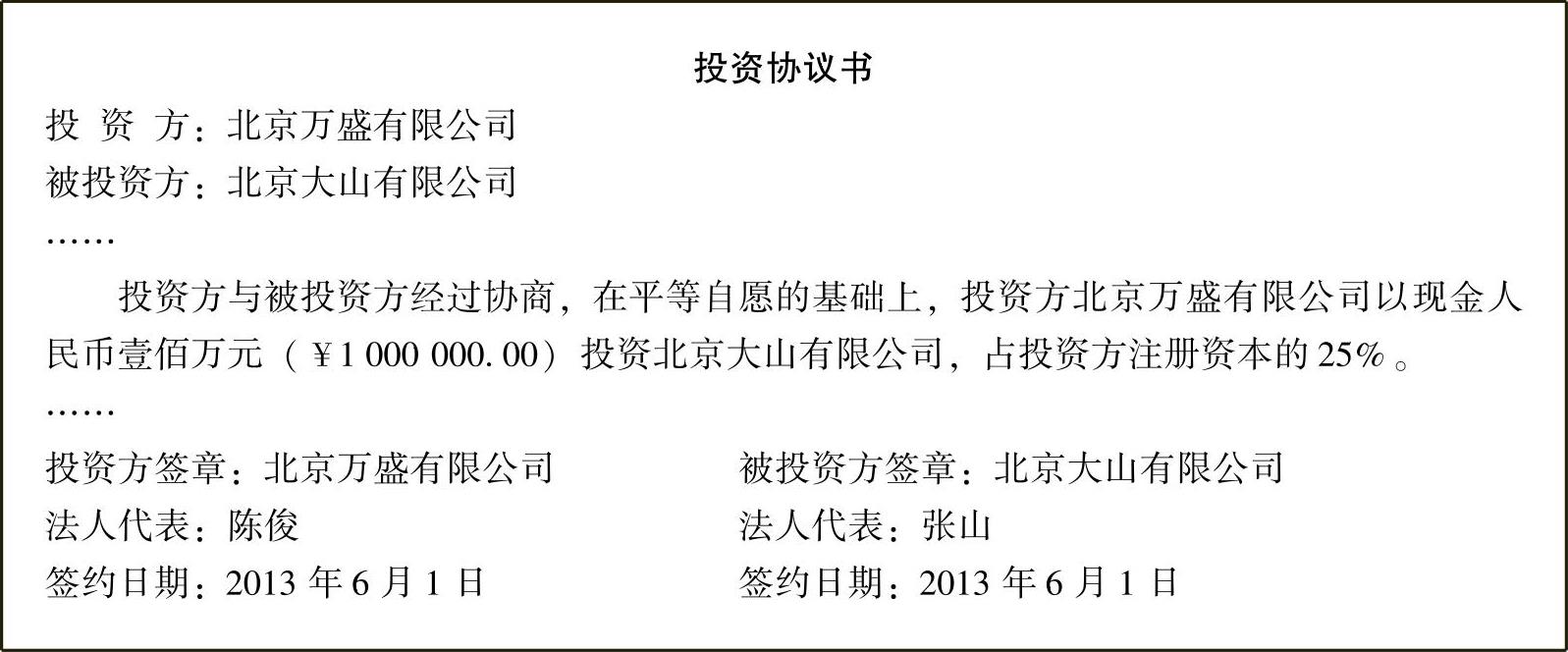

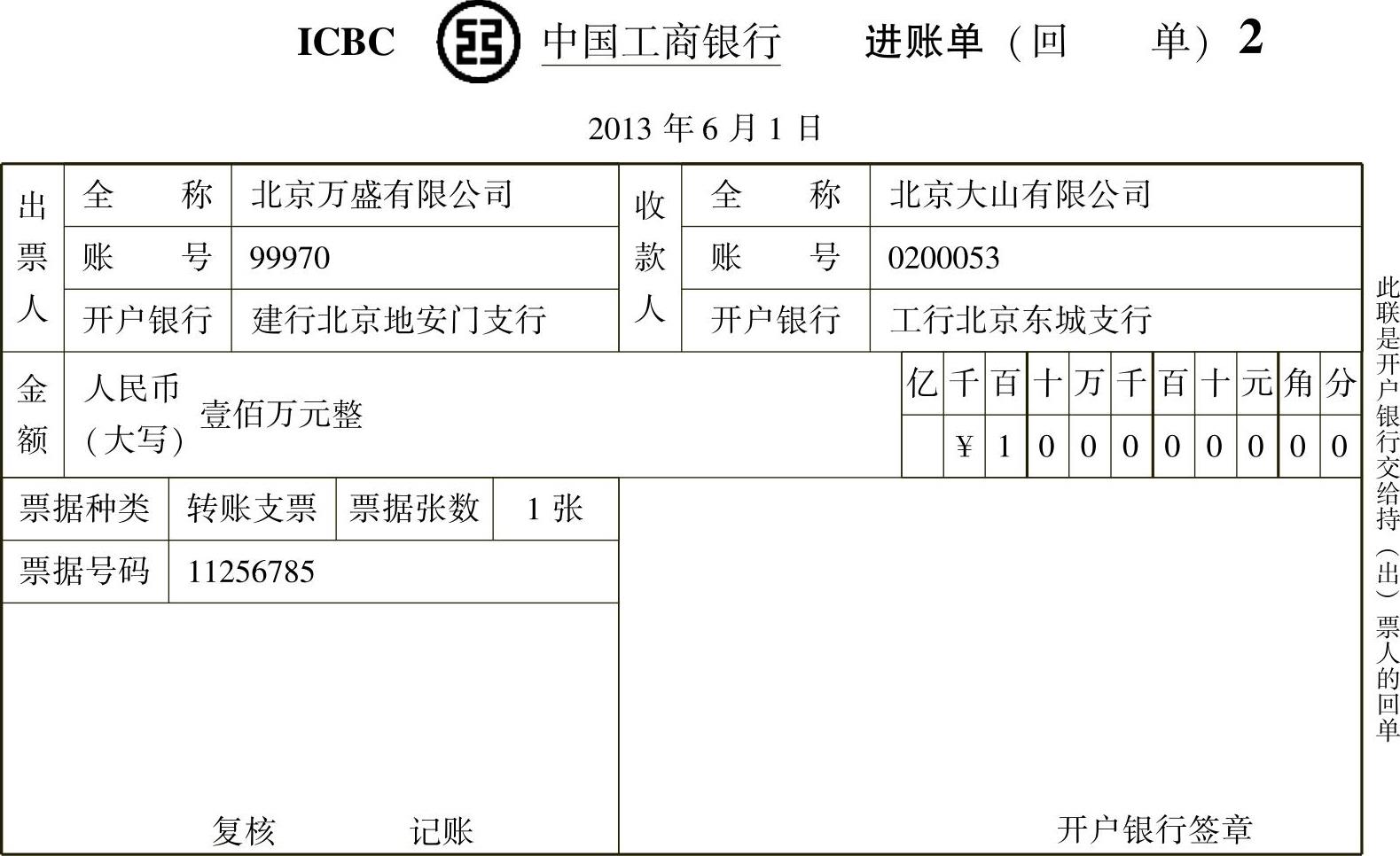

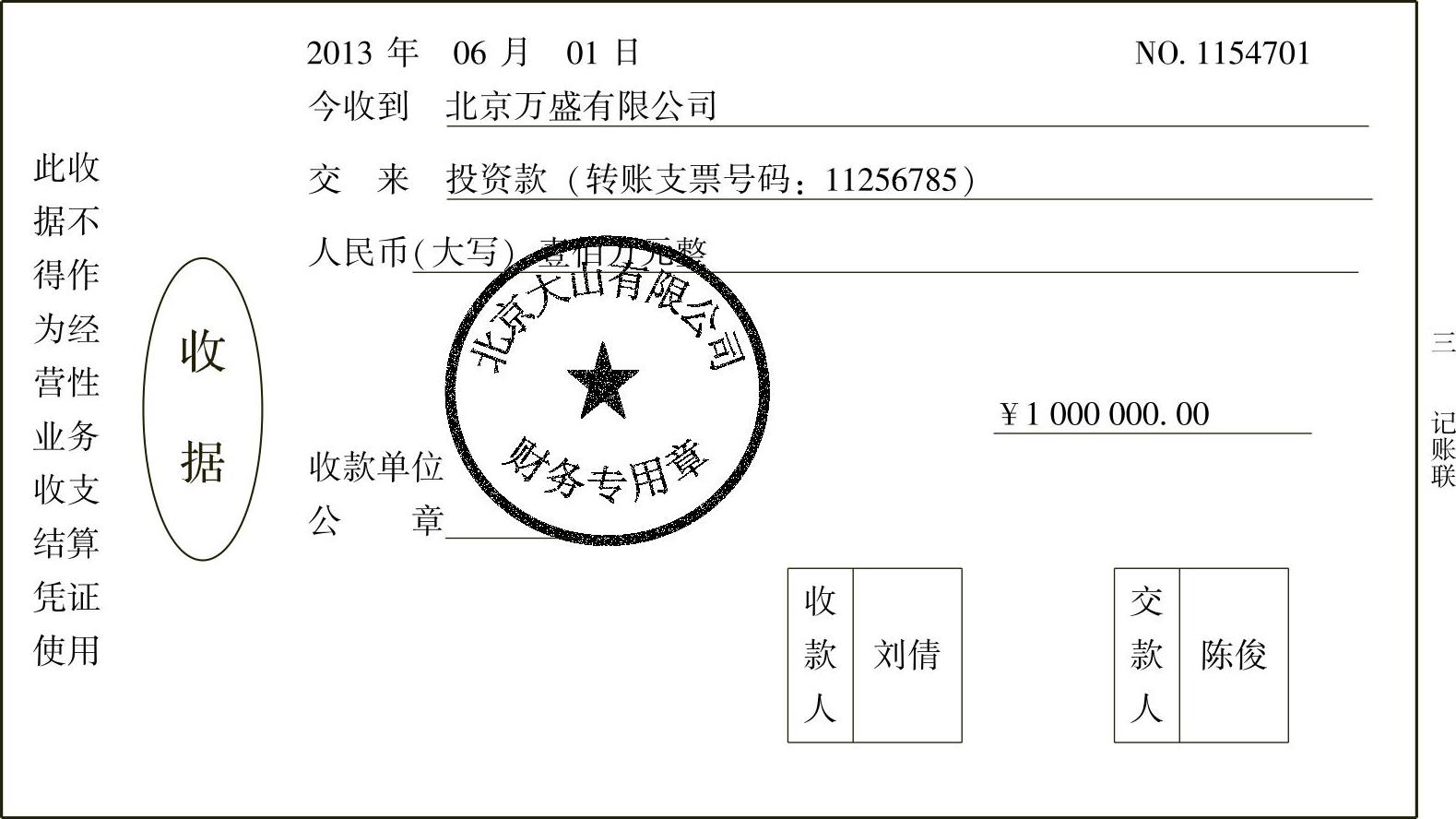

[例3-1]2013年6月1日,北京大山有限公司接受北京万盛有限公司投资1000000元,使注册资金由4000000元增加到5000000元,万盛公司占注册资本的25%。1000000元已存入银行,并经会计师事务所验资出具了验资报告。大山公司财务人员收到原始凭证,并编制记账凭证如表3-1~表3-4所示。

表3-1 投资协议书

表3-2

表3-3 收据

收到投资款,银行存款、实收资本同时增加,银行存款属于资产类账户增加记借方,实收资本属于所有者权益类账户增加记贷方,金额同时为1000000元。

表3-4 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

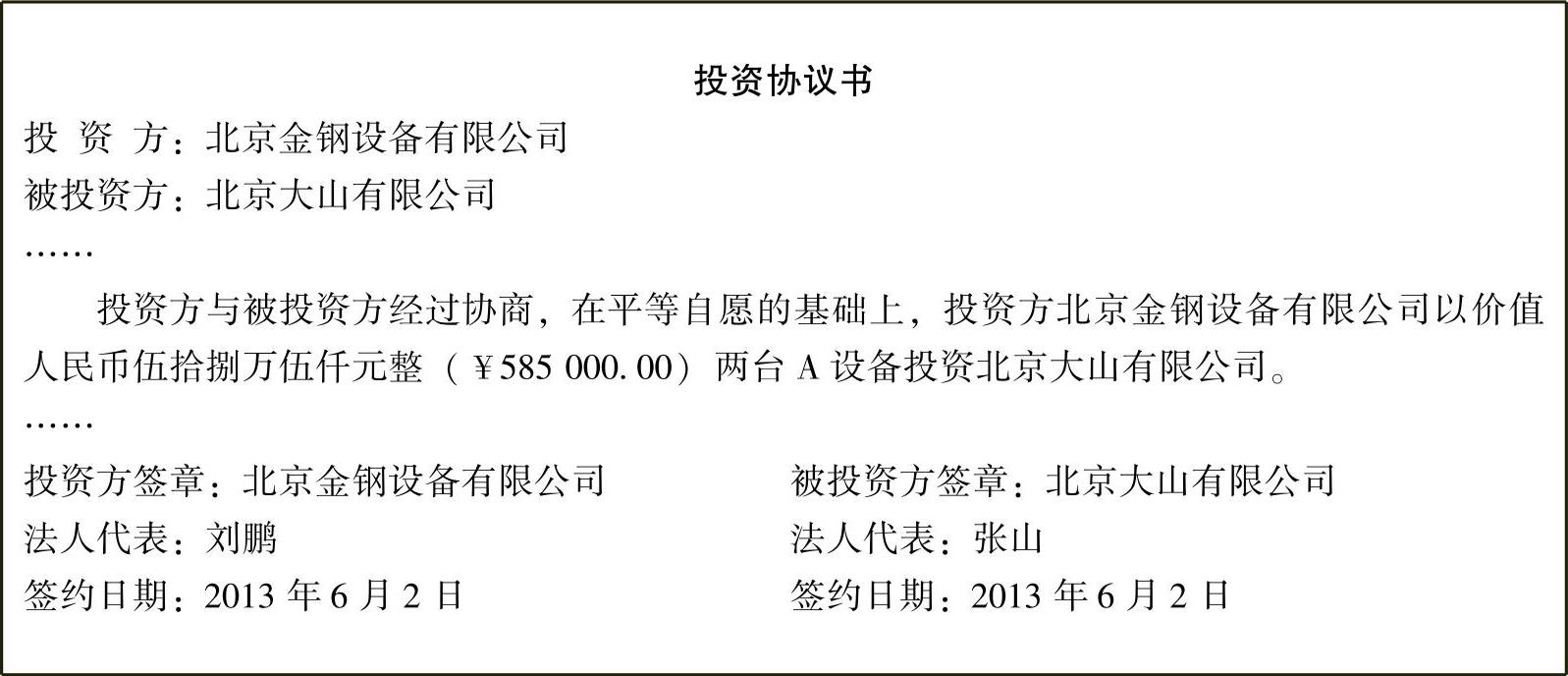

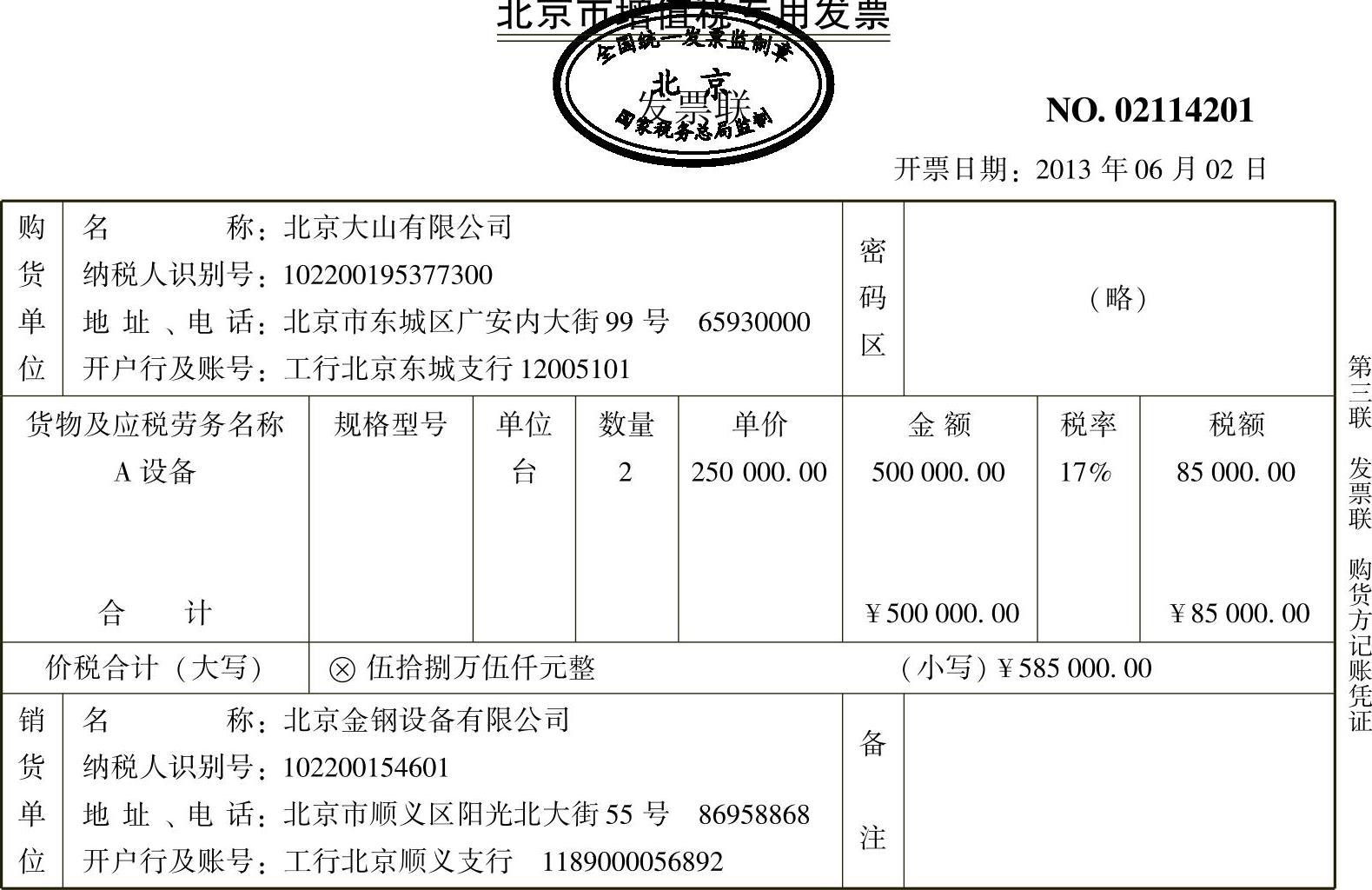

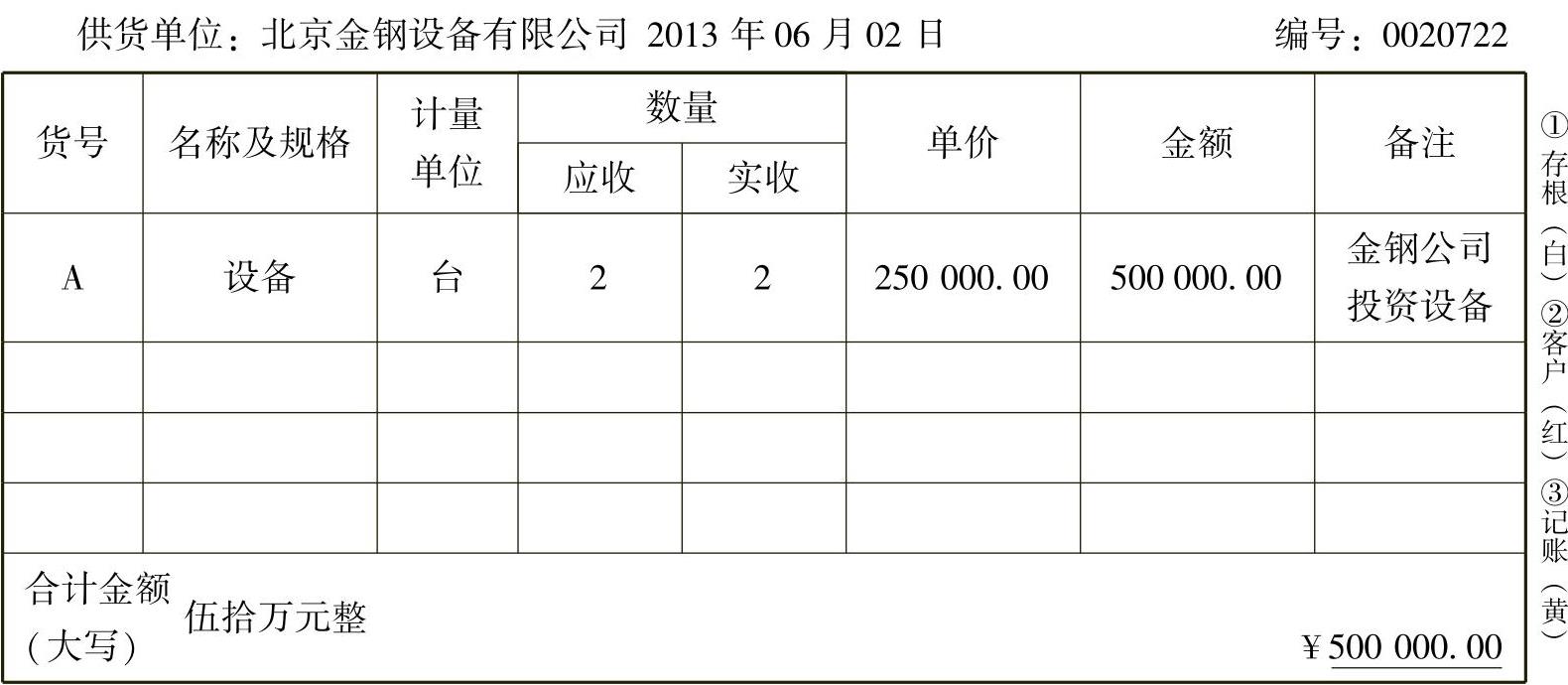

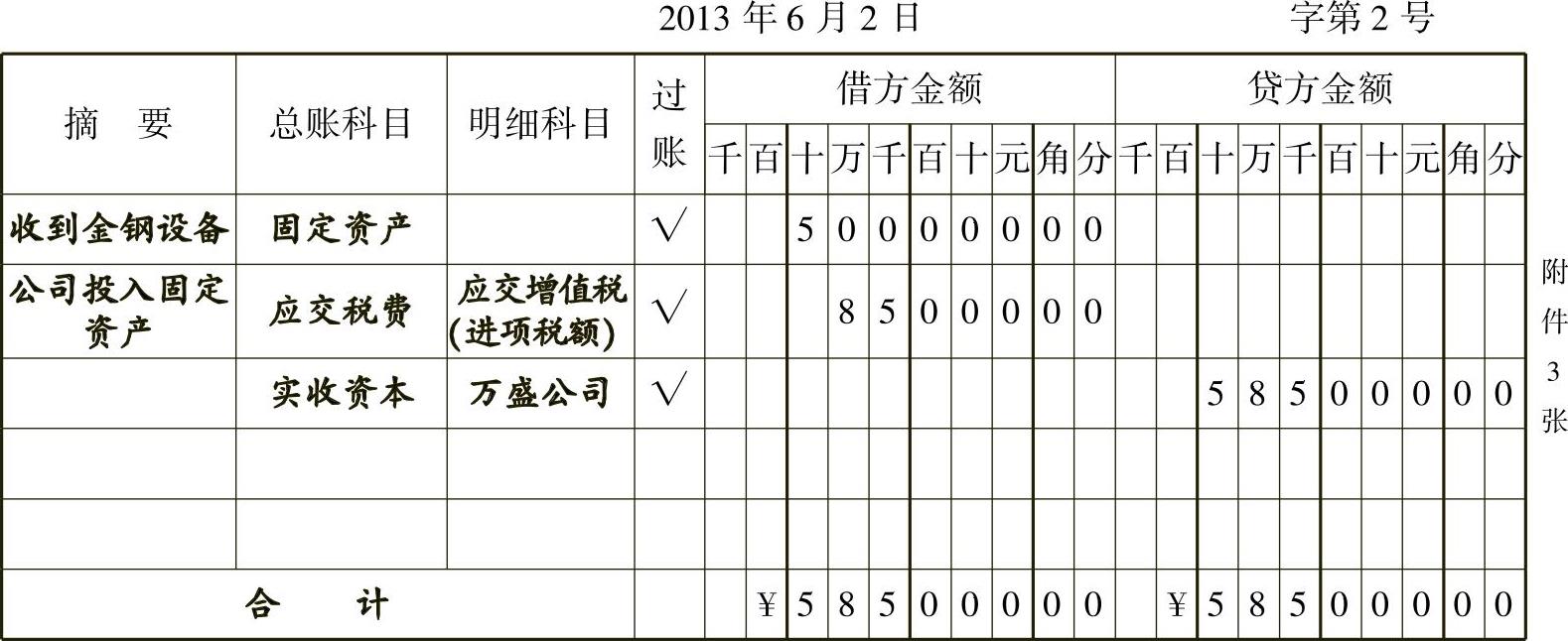

[例3-2]2013年6月2日,北京大山有限公司接受北京金钢设备有限公司投入的全新A设备(非生产用)2台,不含税价值500000元,增值税额85000元。设备已验收入库,并经会计师事务所验资并出具了验资报告。大山公司财务人员收到原始凭证,并编制记账凭证,具体如表3-5~表3-8所示。

表3-5 投资协议书

表3-6 北京市增值税专用发票

收款人: 复核: 开票人:郝芳 销货单位(章):

表3-7 入库单

验收:李明 收货人:刘鹤 送货人:张二 制单:刘鹤

收到投资设备,固定资产、实收资本同时增加,应交税费减少,固定资产属于资产类账户增加记借方,应交税费——应交增值税(进项税额)属于负债类账户减少记借方,实收资本属于所有者权益类账户增加记贷方,借方、贷方金额同时为585000元。

表3-8 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

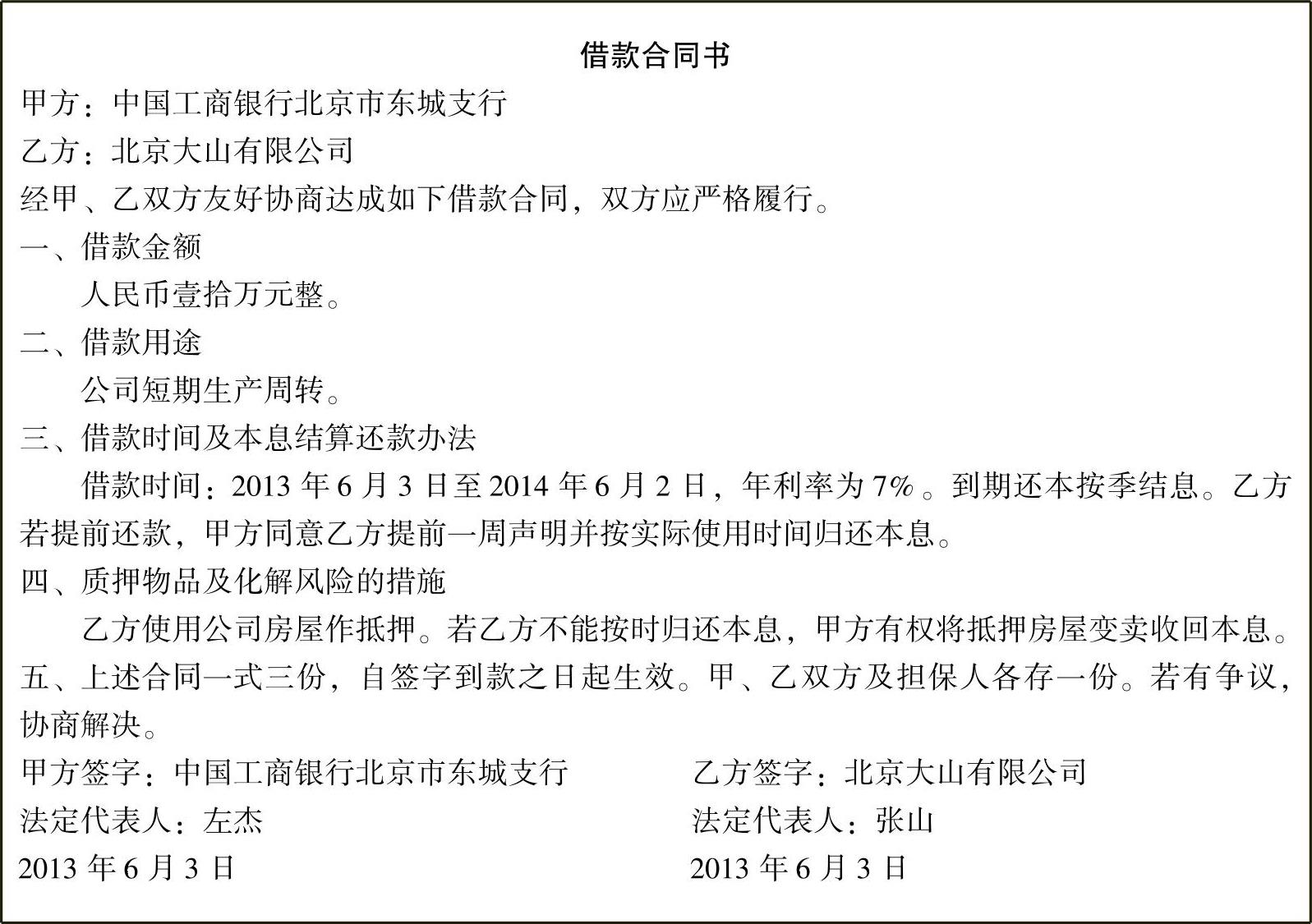

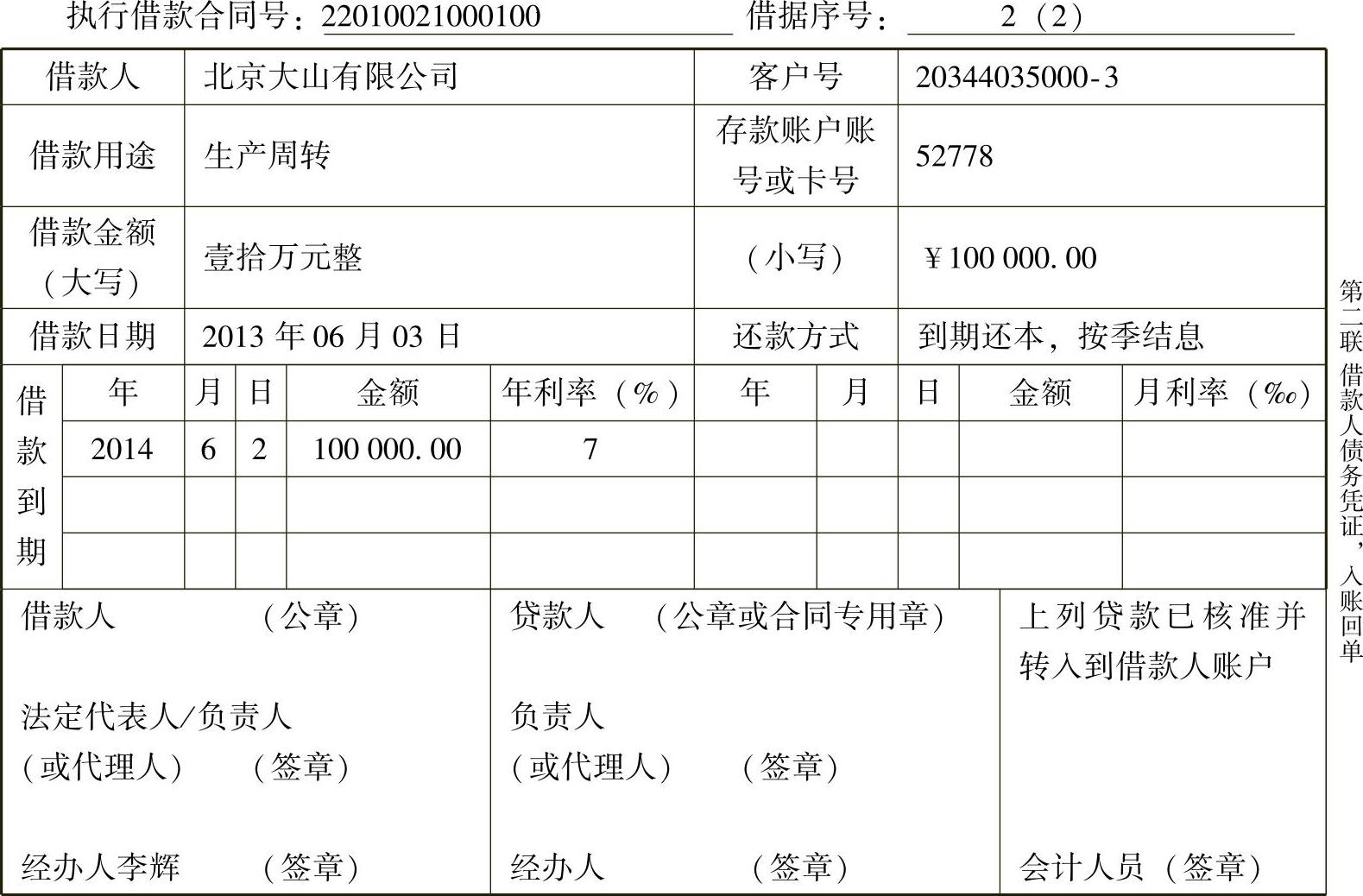

[例3-3]2013年6月3日,北京大山有限公司申请的短期借款被批准,借款金额100000元,期限1年,年利率7%,到期还本付息。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-9~表3-11所示。

表3-9 借款合同书

表3-10 借款借据

收到短期借款,银行存款、短期借款同时增加,银行存款属于资产类账户增加记借方,短期借款属于负债账户增加记贷方,借方、贷方金额同时为100000元。

表3-11 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

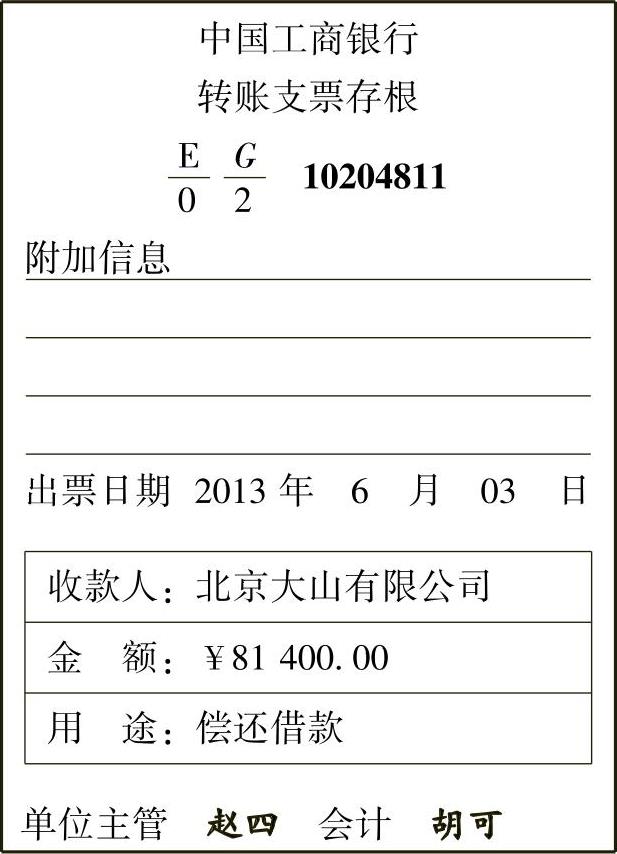

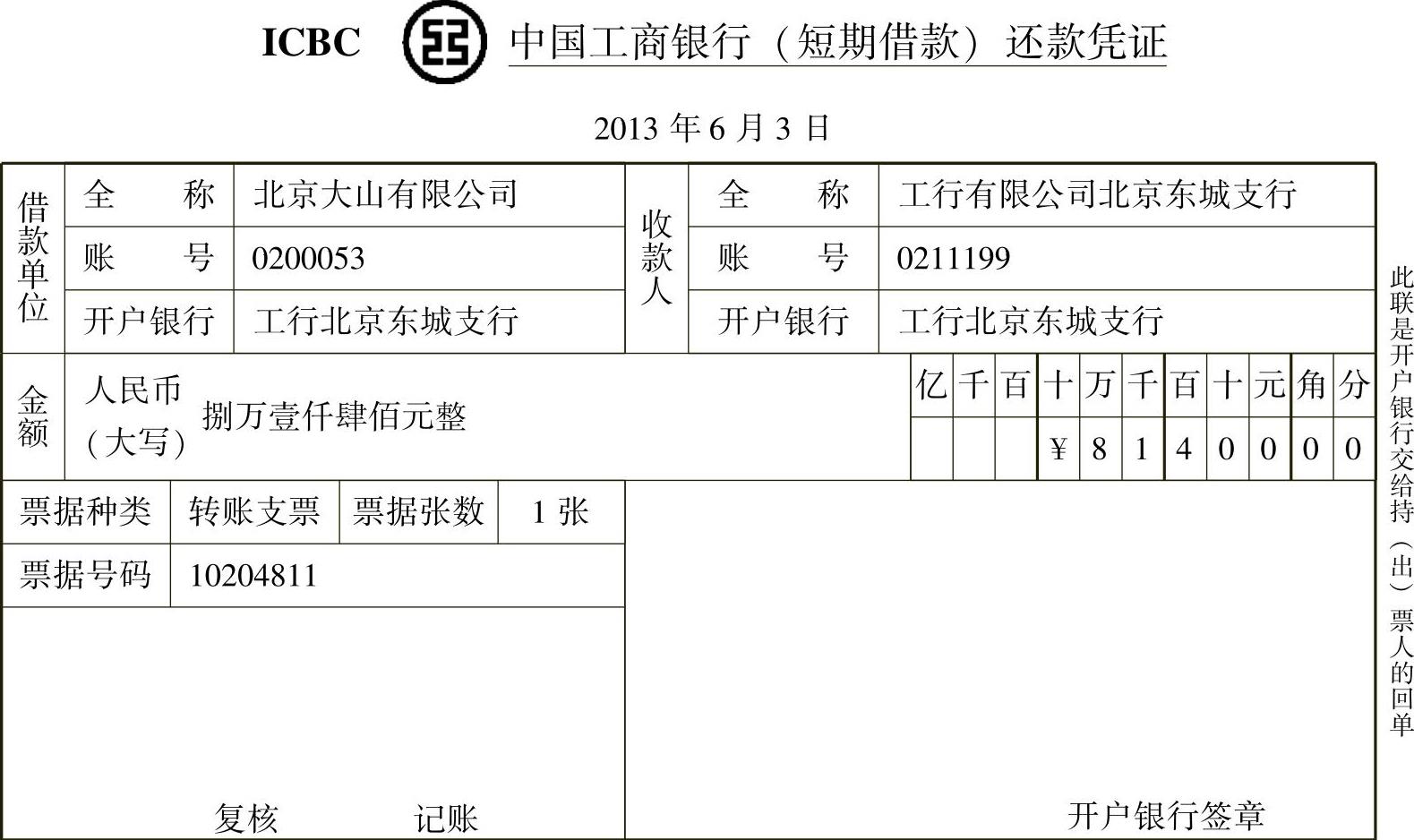

[例3-4]2013年6月3日,北京大山有限公司一笔80000元短期借款到期,偿还银行本金及利息81400元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-12~表3-14所示。

表3-12 转账支票存根

表3-13

(https://www.xing528.com)

(https://www.xing528.com)

偿还短期借款本金及利息,银行存款、短期借款同时减少,财务费用增加,银行存款属于资产类账户减少记贷方,短期借款属于负债类账户减少记借方,财务费用属于损益类账户增加记借方,借方、贷方金额同时为81400元。

表3-14 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

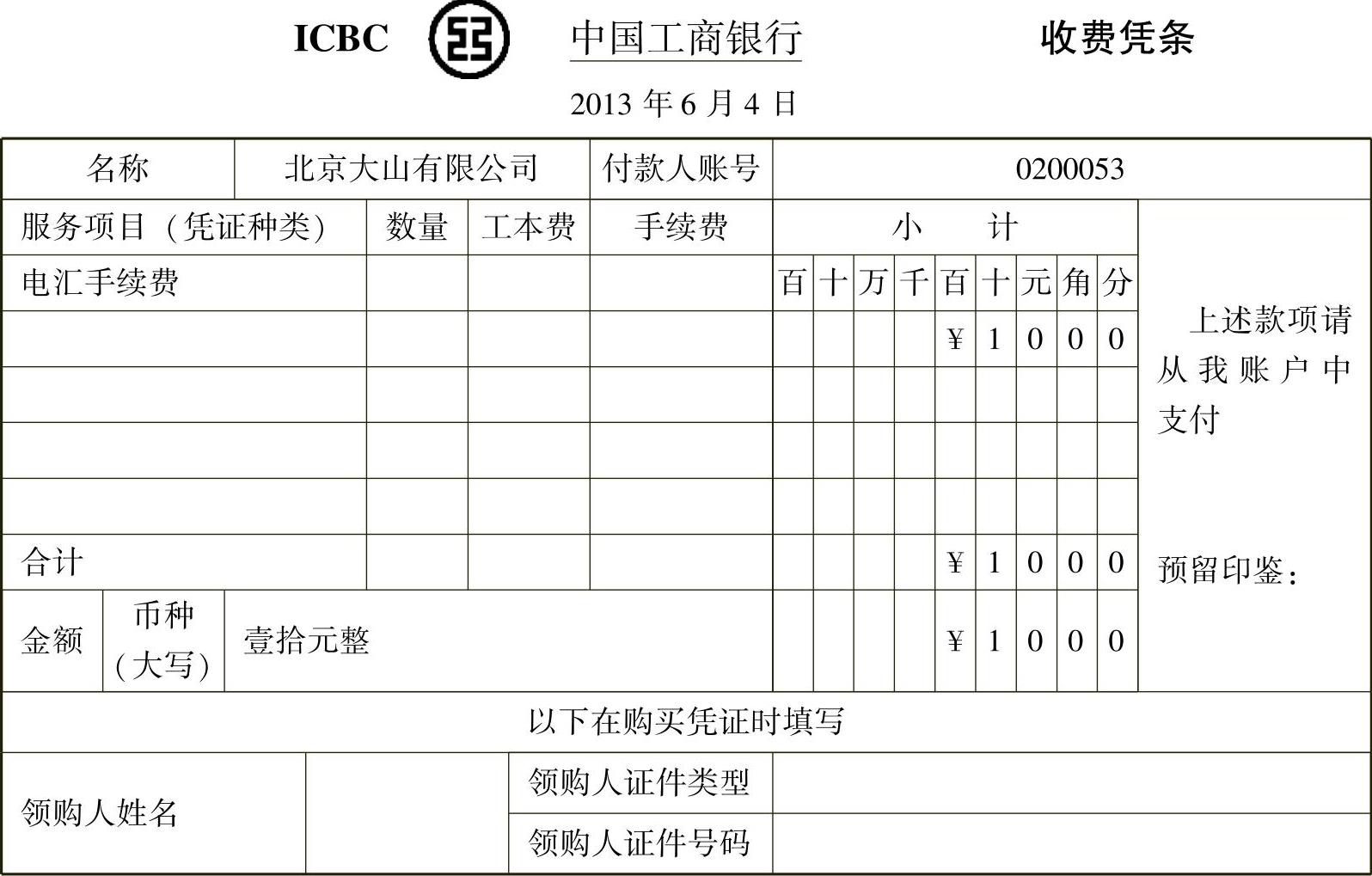

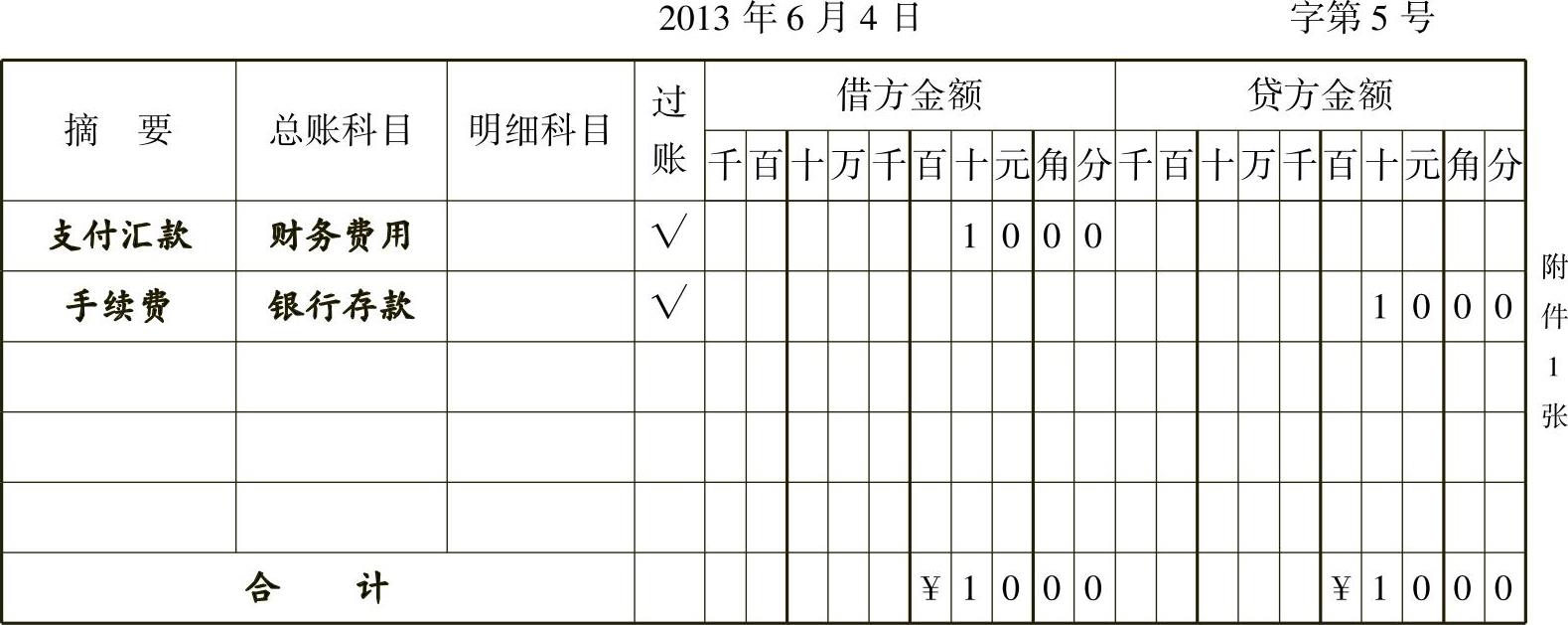

[例3-5]2013年6月4日,北京大山有限公司采购商品验收入库,以电汇结算方式向广州万丰油品有限公司付货款,办理汇款支付汇款手续费10元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-15、表3-16所示。

表3-15

支付汇款手续费,银行存款减少,财务费用增加,银行存款属于资产类账户减少记贷方,财务费用属于损益类账户增加记借方,借方、贷方金额同时为10元。

表3-16 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

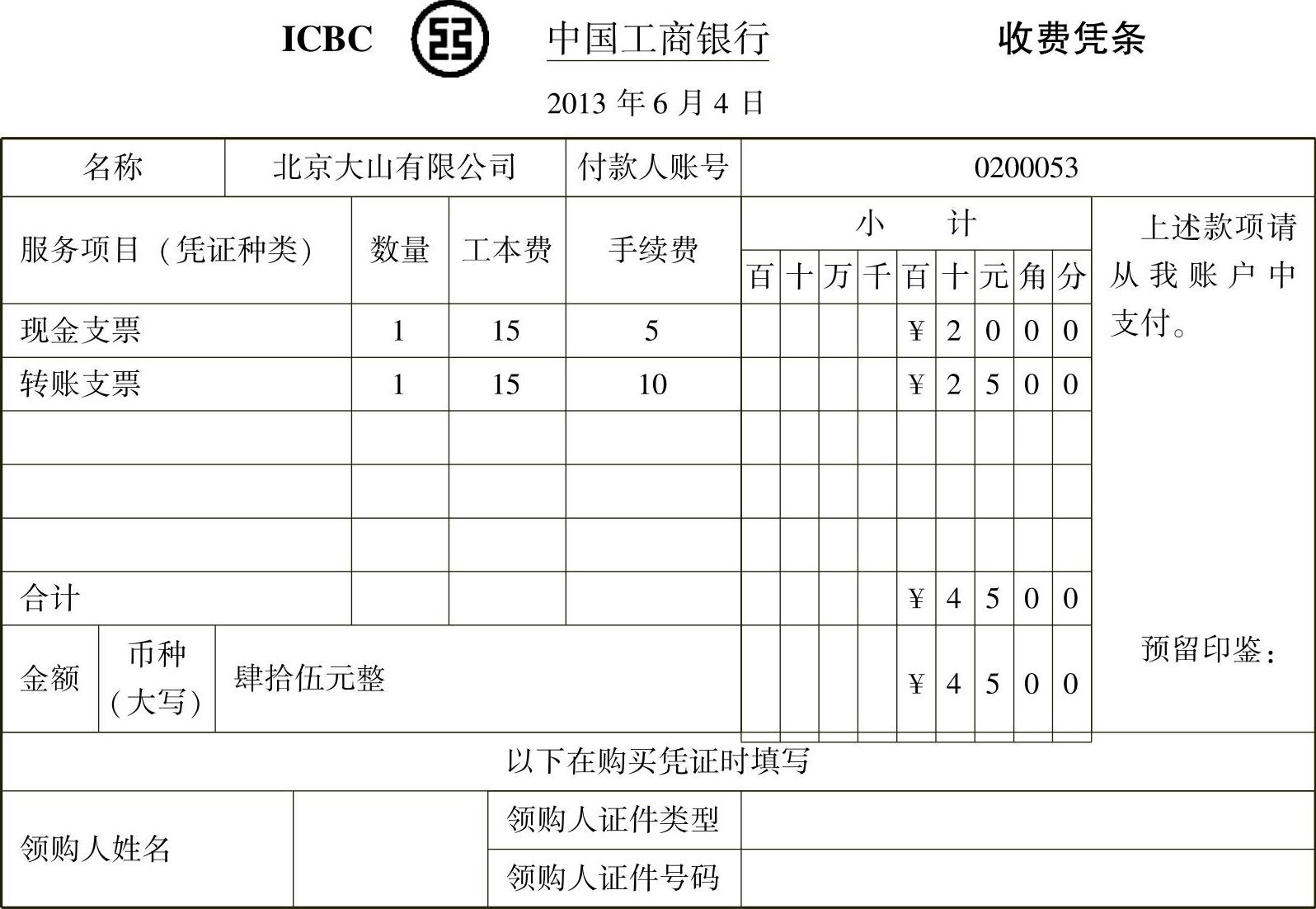

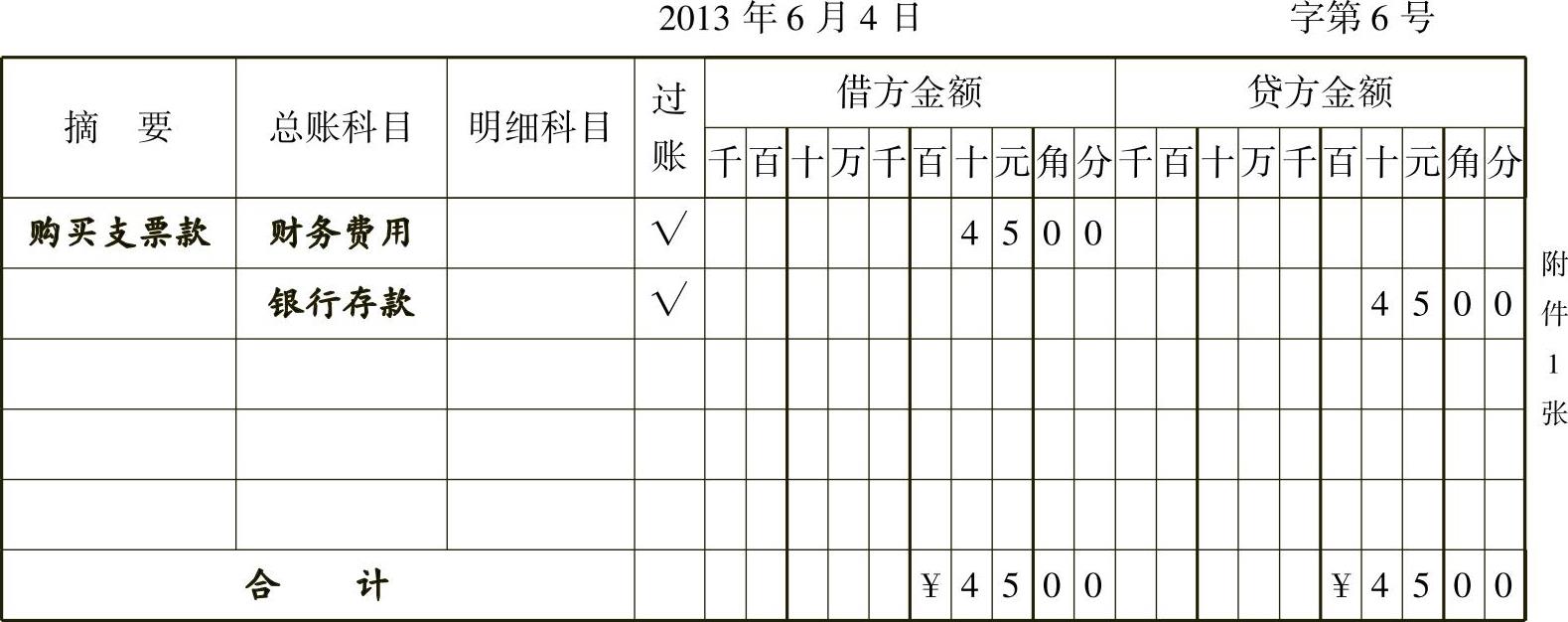

[例36]2013年6月4日,北京大山有限公司出纳员刘倩到银行购买现金支票、转账支票各一本。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-17、表3-18所示。

表3-17

购买支票,银行存款减少、财务费用增加,银行存款属于资产类账户减少记贷方,财务费用属于损益类账户增加记借方,借方、贷方金额同时为45元。

表3-18 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

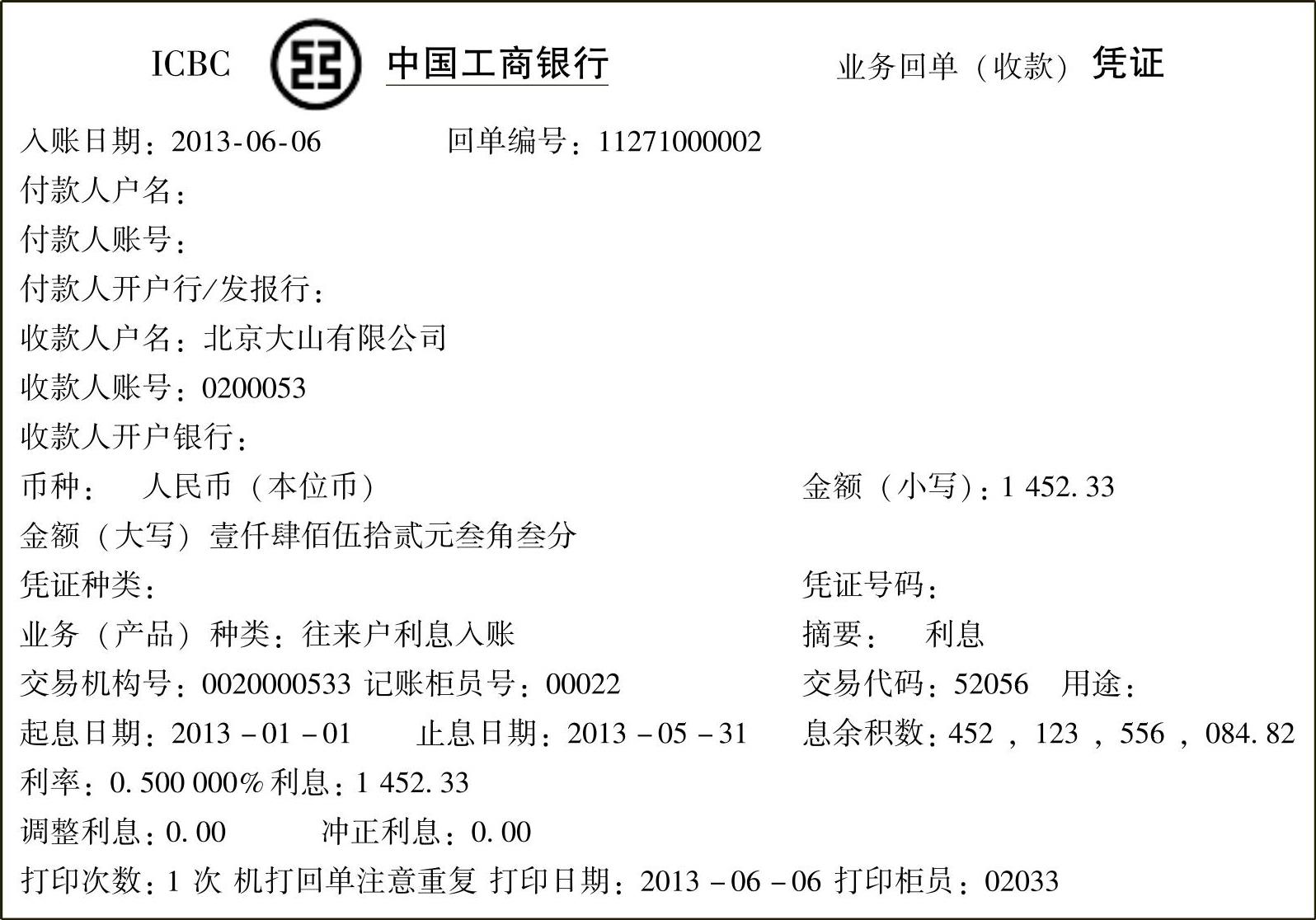

[例3-7]2013年6月6日,北京大山有限公司收到存款利息1452.33元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-19、表3-20所示。

表3-19 业务回单(收款)凭证

收到存款利息,银行存款增加、财务费用减少,银行存款属于资产类账户增加记借方,财务费用属于损益类账户减少记贷方,借方、贷方金额同时为1452.33元。

表3-20 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

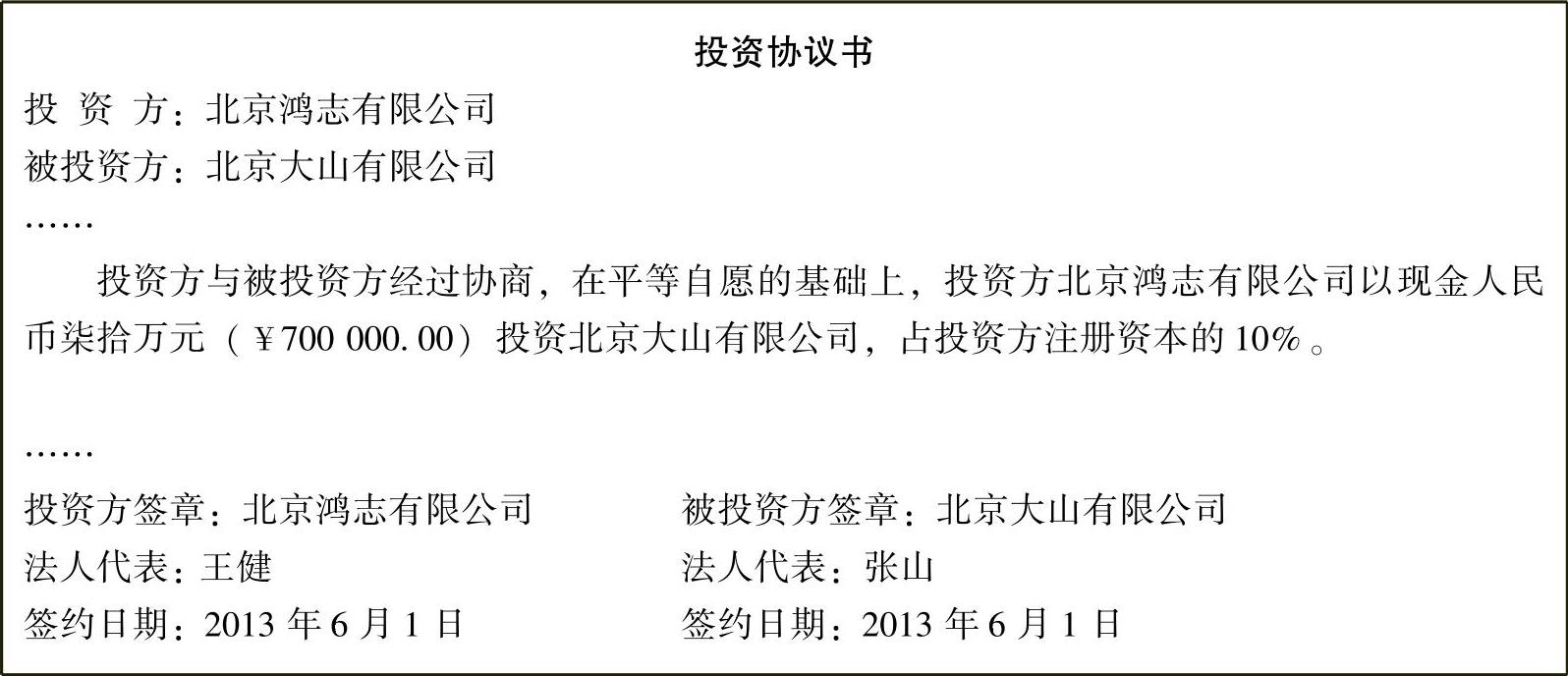

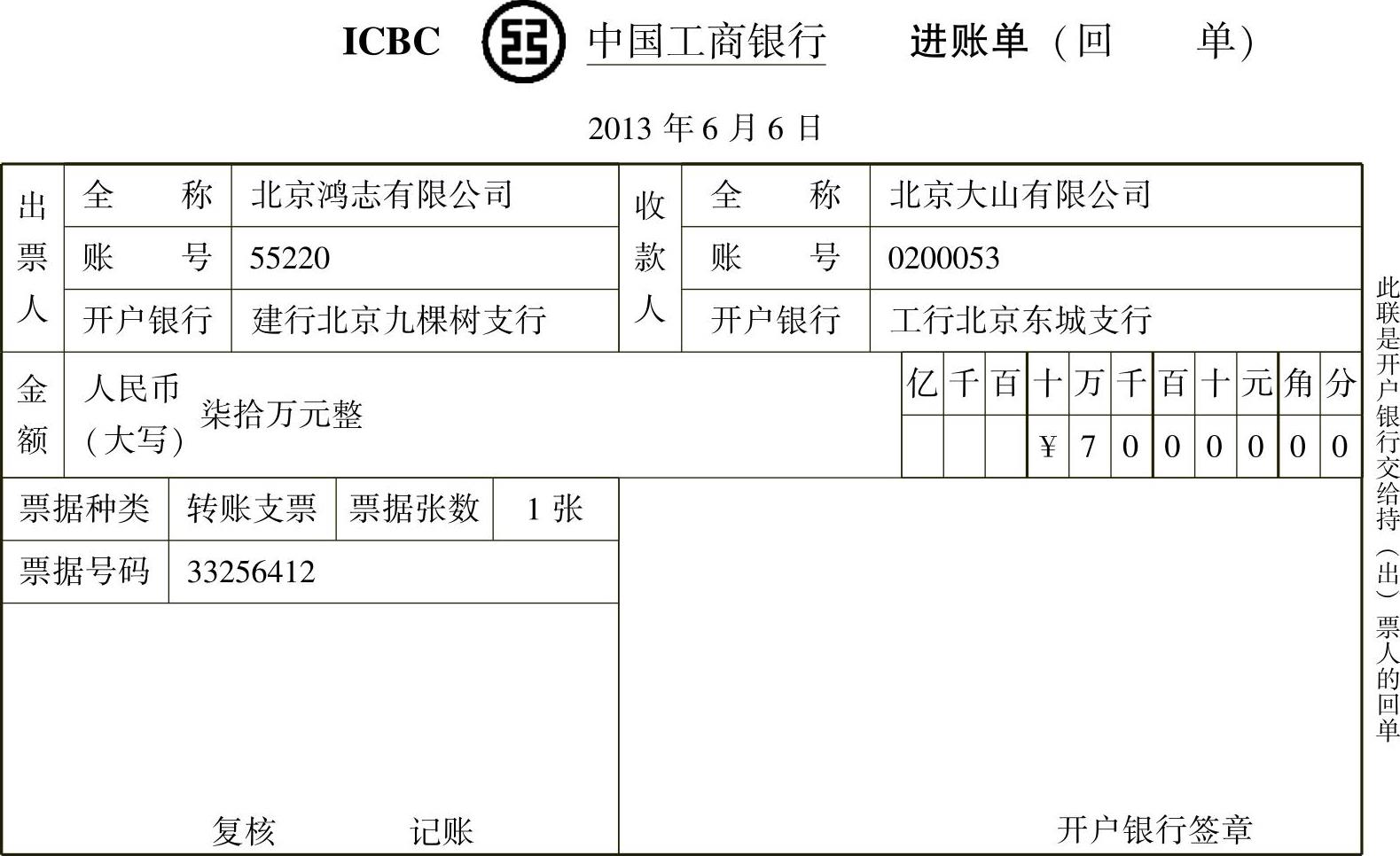

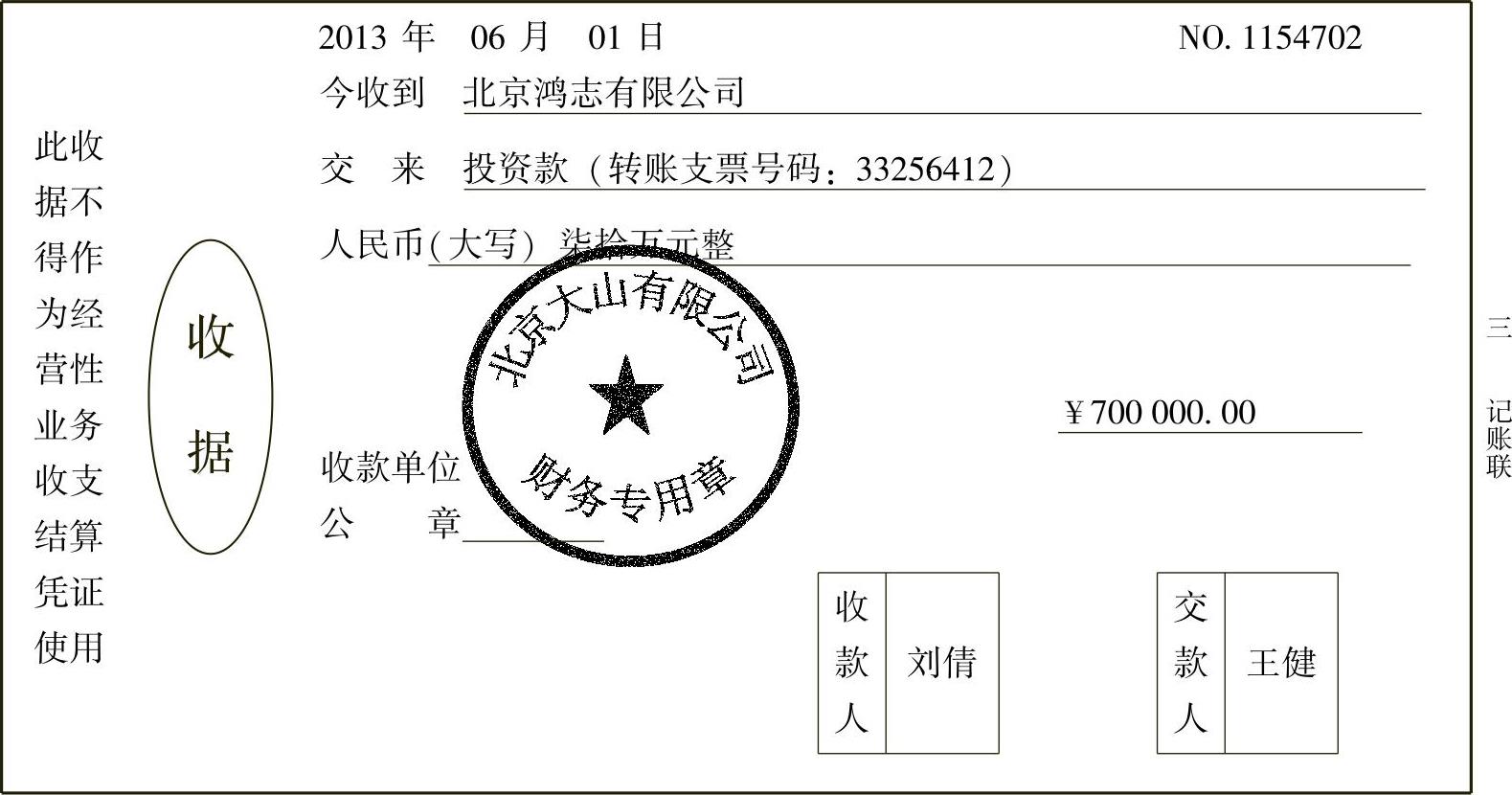

[例3-8]2013年6月6日,北京大山有限公司接受北京鸿志有限公司投资700000元,使注册资金由5585000元增加到6185000元,鸿志公司占注册资本的10%。700000元已存入银行,经会计师事务所验资并出具了验资报告。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-21、表3-22所示。

表3-21 投资协议书

表3-22

表3-23 收据

收到投资款,银行存款、实收资本同时增加,鸿志公司的出资额超出其在企业注册资本中所占份额的资本公积也增加,银行存款属于资产类账户增加记借方,实收资本属于所有者权益类账户增加记贷方,资本公积属于所有者权益类账户增加记贷方,借方、贷方金额同时为700000元。

表3-24 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。