对企业进行财务关键性指标分析,可以使汽车服务企业的管理者更好地加强企业管理,确保企业保持良好的营运状态。

1.回款控制要点

汽车服务企业应自行检查零件欠款的还款情况,在还款到期的前3天时注意还款进度。对于未及时付款导致的零件无法发出,对零件部门和财务部门要进行处罚。

2.企业盈亏平衡点

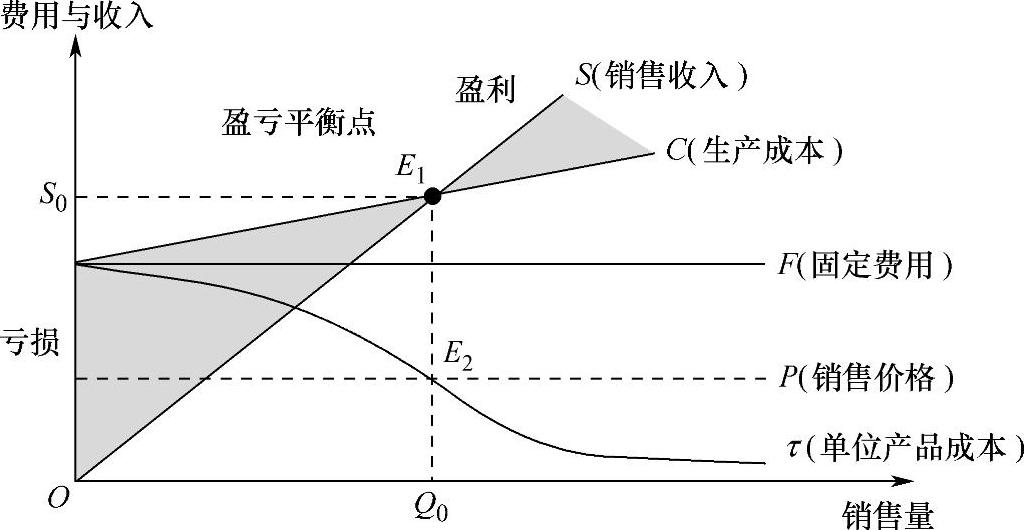

盈亏平衡分析是项目不确定性分析的重要方法之一,通过盈亏平衡分析可以判断当不确定性因素发生不利变化时,项目是处于盈利状态还是亏损状态,找到各个不确定性因素使项目处于盈亏平衡状态的临界值,进而结合预测的各个不确定性元素可能的变动范围,对项目的风险情况及项目对各个因素不确定性的承受能力进行科学判断,提高项目投资决策的科学性和可靠性。盈亏平衡分析图如图4-1所示。

图4-1 盈亏平衡分析图

企业获得利润的前提是运营过程中的各种消耗能够得到补偿,即销售收入至少要等于运营成本。为此,企业必须确定保本点进店台次和保本点的收入。计算过程如下(假设企业生产的产品全部售出,即产品产量等于产品的销售量):

售后收入=进店台次×单车产值

运营成本=固定成本+变动成本

盈亏平衡点进店台次=固定成本/(单车产值-单位成本)

上述公式表明,在进店台次达到一定水平时,全部售后收入将和全部成本相抵。企业(维修服务)盈亏平衡点月度表见表4-1。

表4-1 企业(维修服务)盈亏平衡点月度表

3.财务营运能力指标

通过对财务状况进行计算和分析,从而做到及时提醒,防范风险,具体指标如下:

(1)现金比率

现金比率=(货币资金+短期投资+应收票据)/流动负债×100%

评价:比率过低表明企业偿债能力差。过高表明企业资金利用不充分。此指标用得较少,企业的现金比不能过高,过高说明企业现金没有发挥出最大效益。现金比一般在0.3左右比较合适。(https://www.xing528.com)

(2)存货周转率和存货周转天数

存货周转率=主营业务成本/平均存货

平均存货=(期初存货+期末存货)/2

存货周转天数=360/存货周转率=平均存货×360/主营业务成本。

评价:存款周转天数越少越快越好,存货周转率越高越好,表明配件销售的数量增长,销售能力增强,若周转率低,表明必须重视客户开发,广告宣传,增强进店台次。

(3)服务利润率 服务利润率是企业利润总额与主营业务收入净额的比率,反映企业新创价值在销售收入中所占的比例。由于利润总额等于净利润加企业所得税,所以服务利润率也称服务利税率。

服务利润率=利润总额/主营业务收入净额×100%

评价:此比率越高,表明企业新创价值越多,贡献越大。

(4)服务毛利率 服务毛利率是反映毛利与主营业务收入净额的比率,反映毛利在服务收入中所占的比例。毛利是主营业务收入净额减主营业务成本。

服务毛利率=毛利/主营业务收入净额×100%

评价:服务毛利率是服务利润率的最初基础,没有足够大的毛利率便不能盈利。企业在预计利润和粗估成本时,服务毛利率很有利用价值。

(5)服务净利率 服务净利率是净利润与主营业务收入净额的比率,反映净利润在销售收入中所占的比例。

服务净利率=净利润/主营业务收入净额×100%

评价:服务净利率表明每一元净服务收入可实现的净利润是多少。

(6)成本费用利润率 成本费用利润率是利润总额与成本费用总额的比率,反映企业新创价值与耗费的关系。

成本费用利润率=利润总额/成本费用总额×100%

评价:此比率越高,表明企业付出一定耗费完成的新创价值越多,获利能力越强。由此可以看出企业获利能力的提高,一方面要靠增收;另一方面还要靠节支,加强成本的控制能力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。