在构建中东阿曼原油期货与上海原油期货之间的跨区套利策略中,我们发现流动性和交易时间是最大的问题。理论计算是可以假设的,实际的套利作业却不是很容易实现。阿曼原油期货的交易流动性不高,除了在新加坡下午短暂的窗口时间有流动性外,其余时间的交易流动性很差,也就意味着到了夜间,理论计算的套利空间成立,却找不到交易对手。

【例】在上海原油期货价格偏低时的跨区套利

在4月3日,由于上海原油期货已经都低于巴士拉轻原油的跨区套利锚定价格,因此在4月3日合理的跨区套利策略是买入上海原油期货1809合约,同时卖出DME阿曼7月份的合约。问题在于,如果是夜盘操作,阿曼原油期货没有流动性是个问题,其次,就算在主交易时间窗口卖出了阿曼原油期货,而许多参与者压根就没有阿曼原油实货可交割。因此,替代性的做法是买入上海原油期货1809(SC 1809)合约,同时卖出ICE布伦特原油期货的1810(ICE BRT 1810)合约。

买入SC 1809卖出ICE BRT 1810等效于:

买入SC 1809卖出ICE BRT 1810买入DME OMAN 1807卖出DME OMAN1807;

头寸重组后,可以被分解为:

(买入SC 1809卖出DME OMAN 1807)+(卖出ICE BRT 1810买入DME OMAN 1807)

因此,相当于两个跨区套利头寸的组合:一个是买入上海原油期货与阿曼原油之间的套利价差,一个是卖出布伦特与阿曼原油之间的套利价差。

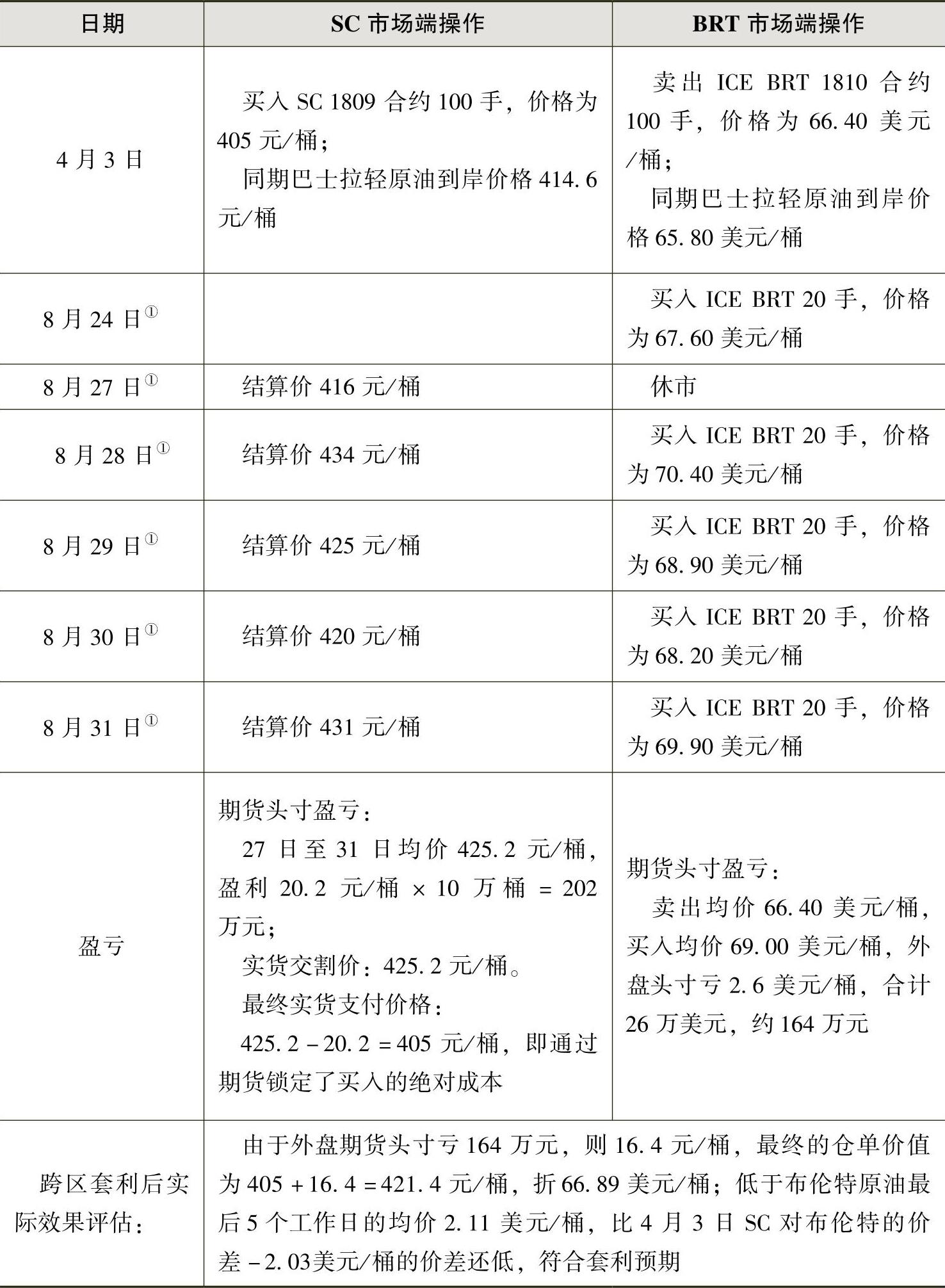

作为产业客户而言,套利操作的目的是认为采购SC 1809并进行实物交割相对于直接采购与阿曼价格联动的巴士拉轻油具有价格优势。因此,在操作上,持有的SC 1809合约是需要进行实物交割流程并最终获取交割库的仓单实物。而另一方面,手头的ICE BRT 1810合约头寸是现金交割,需要进行平仓操作,实现价格对冲。根据上海原油期货交割细则规定“原油期货的交割结算价是原油期货交割结算的基准价,为该期货合约最后5个有成交交易日的结算价的算术平均值。”因此也就需要将ICE BRT 1810合约在8月份的最后5个工作日进行均衡的平仓操作(注:ICE BRT 1810合约的最后交易日是8月的最后一个工作日),从而实现了通过实物交割锁定当期出现的跨区套利空间。注意,上海原油期货的结算价是全天加权均价,对ICE BRT 1810合约的平仓操作只能是做到相对的均衡,而不能实现理想的完全对冲。

以下,我们假设在上海原油期货价格偏位运行,以巴士拉轻原油作为交割品,通过跨区套利对冲,锁定巴士拉轻原油相对布伦特原油期货相对价格这一情景进行模拟(见表4-10)。

表4-10 利用“买入SC期货交割卖出布伦特对冲”方式进行跨区套利计算(https://www.xing528.com)

① 8月份价格为假设价格,未来以实盘价格为准。

风险评估一:在主力合约临近交割月份,上海原油期货的首行价格与阿曼原油期货的价差套利锚定作用失效,这时候上述的套保操作在上海原油期货对阿曼原油的价差价格敞口上是亏的,但是由于有交割实货的低价买入,原来的价差是被锁定的。但低价仓单估计很快能够获得现货买家的兴趣,因此即便持有仓单,风险也并不高。

风险评估二:在临近交割月份,布伦特和阿曼原油的价差并没有缩小,反而是继续变宽。这时候,用阿曼原油对冲就比用布伦特原油期货对冲更有优势。因此,采取布伦特原油对冲上海原油期货,构建跨区套利策略时,其出发点就在于对未来的东西两区市场的强弱有预判,即认为当前布伦特对阿曼(或迪拜)的价差处于区间运行高位,或者是未来西区市场由强转弱而东区市场由弱趋强。

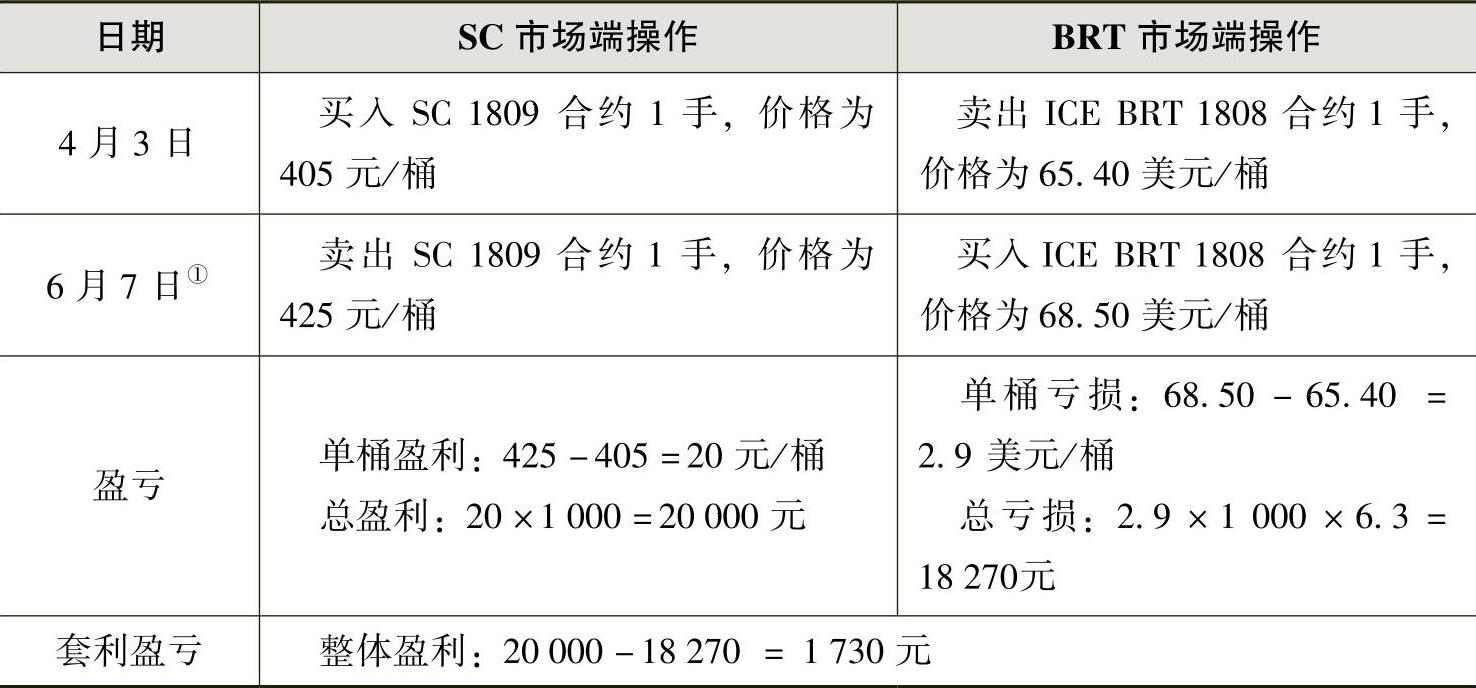

【例】金融交易者的跨区套利

对于非产业客户而言,进行跨区的套利操作既复杂又简单。复杂性在于对全过程机理的理解十分费力,而简单性在于操作上做出了方向判断,直接在两端的期货市场同时操作即可以,见表4-11。如果对WTI与布伦特跨区价差的理解更为深刻,也可以进一步变换到上海原油期货和WTI之间的跨区套利。

表4-11 利用原油期货进行跨区套利操作

① 价格为假设值,未来以实盘为准。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。