(一)主力合约月份定位

上海原油期货3月26日挂牌上市,由于为了给实物交割充分的时间,从1809合约(指交割月份为2018年9月份)开始挂牌交易。尽管按照理论的推演,3月份主力合约的月份应该是1807,但由于1809合约为起始合约,因此1809合约尽管不是理论的主力合约月份,但是由于1809合约之前没有可交易的合约,故而承担了主力合约的地位。预计在5月份之前,1809合约仍然能处于主力合约的位置。5月份之后,将出现主力合约的换月后移。如6月份,首行合约仍然为1809合约,但主力合约将移至1810合约;7月份,首行和次行合约为1809合约和1810合约,主力合约将移至1811合约;依次类推。

尽管目前市场的主力合约月份定位是在M+3月还是M+4月之间尚未得到确认,但是再细细研读一下合约的限仓规则,有理由认为主力合约的M+4也更为符合实际的操作要求。上海原油期货合约有着明确的限仓规则,这个规则对于散户的小规模参与交易而言,似乎不是问题。但是对于产业客户的期货对冲应用,还是需要给予高度关注。每个月份合约在交割月份前第三个月的最后一个交易日,持仓的限额为3000手,即300万桶的数量,也就是仅仅能给40万吨的实物原油提供对冲需要。因此,显然在限仓之前,需要寻找后续合约来进行对冲。基于合约在交割月份前第4个月的限仓是不大于15万手,因此在进行大头寸的风险对冲时,产业和宏观的对冲参与者会尽量把期货的仓位头寸放在M+4的月份合约上(见图4-2)。

图4-2 合约的限仓规则示意

(二)合约交易流动性

3月26日至4月3日的最初7个交易日的交易情况看(见表4-7),主力合约1809表现出较好的流动性,交易量累计超过35万手,日均成交量约5万手。3月28日成交量最大,全天成交量达到67198手;4月2日成交量最小,为24644手。截至4月3日,持仓量逐步走高,至8546手。虽然与WTI和布伦特的主力合约动辄30~50万手的日成交量相比仍然有不小的差距,但对于一个新上市的国际性原油期货品种而言,已具有一个良好的开始。与阿曼原油期货相比,上海原油期货的主力合约的初期流动性已经超过阿曼原油期货的主力合约,但在持仓量上不及阿曼原油。

表4-7 上海原油期货前五行合约交易量情况 (单位:手)

从日间的交易流动性和价格波动情况看,上海原油期货已经与国际油价建立起紧密关联。首先是合约日内流动性分布不均匀,成交量主要集中在每日上午开盘和下午开盘后的半小时内以及晚上9点以后。前一种现象和国内其他期货品种的成交特点类似;后一种现象,说明外盘原油期货进入活跃交易时间后,为行情带来更为明确的指示,进而带动上海原油期货进入交易活跃期,价格波动与外盘原油期货走势高度吻合(如图4-3所示)。这种初期的流动性表现,正好说明市场参与者的理性,价格也反映出跨区套利价格锚定机制在发挥作用,上海原油期货已经融入全球原油定价体系中。(https://www.xing528.com)

图4-3 4月3日晚9∶00至4月4日凌晨2∶30内外盘原油期货价格分时走势

其次,除主力合约1809外,上海原油期货的其他交割月份的合约流动性很弱,尚未有明显的流动性。远期合约交易量小,说明一方面是产业参与尚未形成规模,另一方面是金融参与也缺乏力度。由于产业是远期曲线的应用者,因此远期合约交易流动性不足,无法为产业客户提供更大时间范围的套保和套利操作空间,导致产业在远期月份上无法有效参与。而缺乏造市商和金融对冲参与者,远月交易流动性也难以有效提升。

(三)主力合约结算价格与交割油种理论套利价格差异表现

由于上海原油期货在上市之前,上海国际能源交易中心的上市宣传很充分,期货公司、石油公司、机构等市场参与者的研究也很深入,主力合约的跨区套利机制为市场参与者所认同,因此上市以来,主力合约1809的价格定位从贴近阿曼原油跨区套利锚定价格快速修正到贴近巴士拉轻原油跨区套利锚定价格水平。由于巴士拉轻原油、迪拜和阿曼原油的价格与外盘WTI和布伦特原油期货价格高度联动,从而使得上海原油期货的主力合约价格波动与全球基准原油实现了基本的同步。

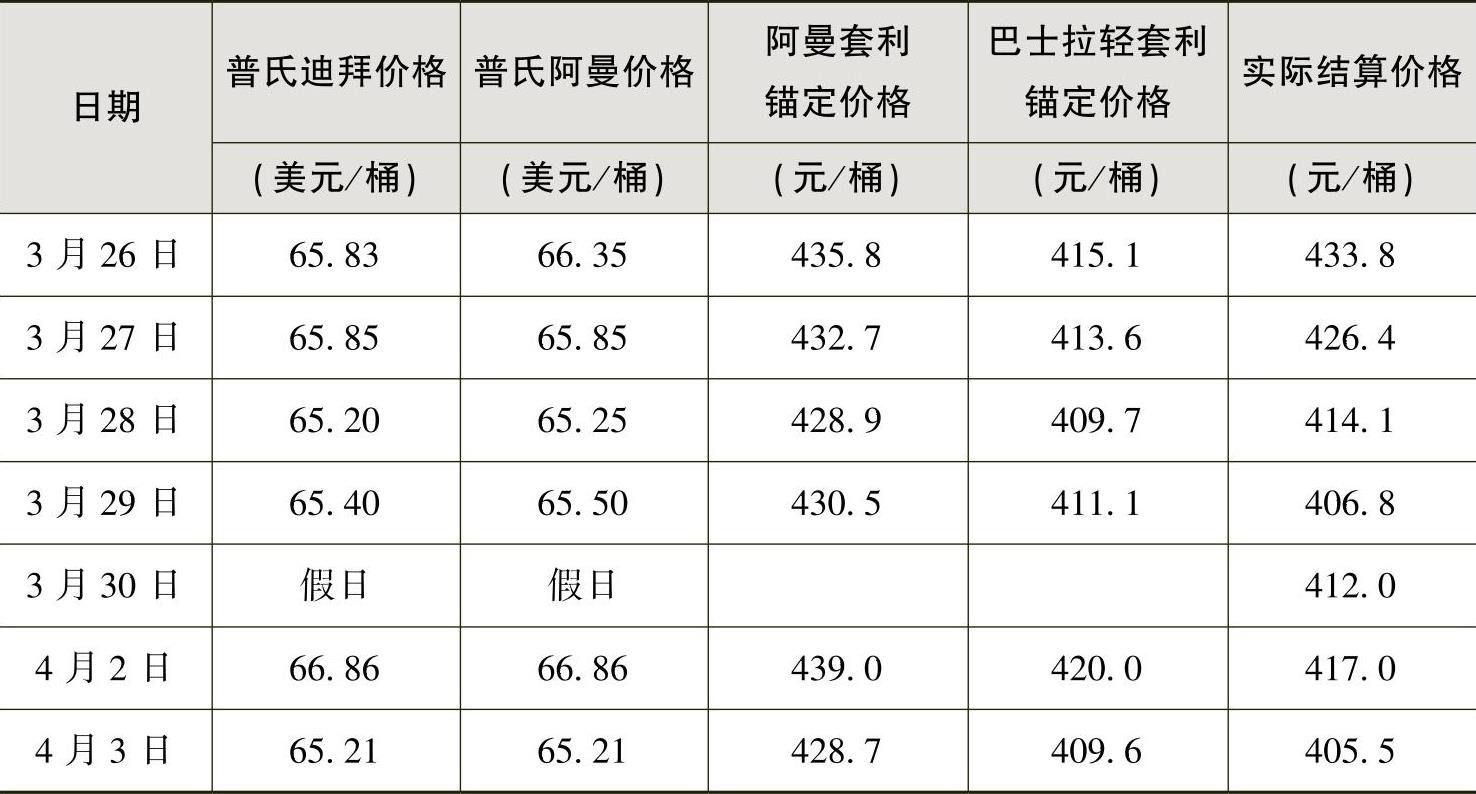

目前,DME阿曼期货原油、迪拜现货原油(覆盖5种中东原油现货,3种可用于上海原油期货交割)、巴士拉轻原油三类交割油种价格中,仍然是巴士拉轻原油在API调价后最低,而目前中国的到岸进口原油市场也不存在短缺的情况下,上海原油期货的运行价格也基本围绕巴士拉轻原油的理论套利参考价格波动。根据前7个交易日的价格数据,按照相对稳定的阿曼、巴士拉轻原油与基准原油的价差关系,对巴士拉轻原油按照-2.0美元/桶的API调价进行计算,结果显示上海原油期货的结算价格(日内加权均价)与巴士拉轻原油的理论套利锚定价格更为接近,从初期的阿曼套利锚定价格迅速向巴士拉轻套利锚定价格靠近(见表4-8)。鉴于上海原油期货尚处于市场的初期阶段,可以认为跨区套利价格锚定机制有效。目前,上海原油期货市场仍然在继续寻找价格定位,日内波动与国际油价已经初步建立了正相关的联系,与交割油种的套利价差锚定,还需要产业继续在市场运行中给予进一步的有效确认。

表4-8 上海原油期货主力合约1809结算价与理论套利参考价格差异

注:汇率=6.3;阿曼原油较普氏阿曼高2.83,巴士拉轻原油较普氏迪拜和阿曼均价低0.40美元/桶,API调价-2.0美元/桶,交割贴水-5元/桶。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。