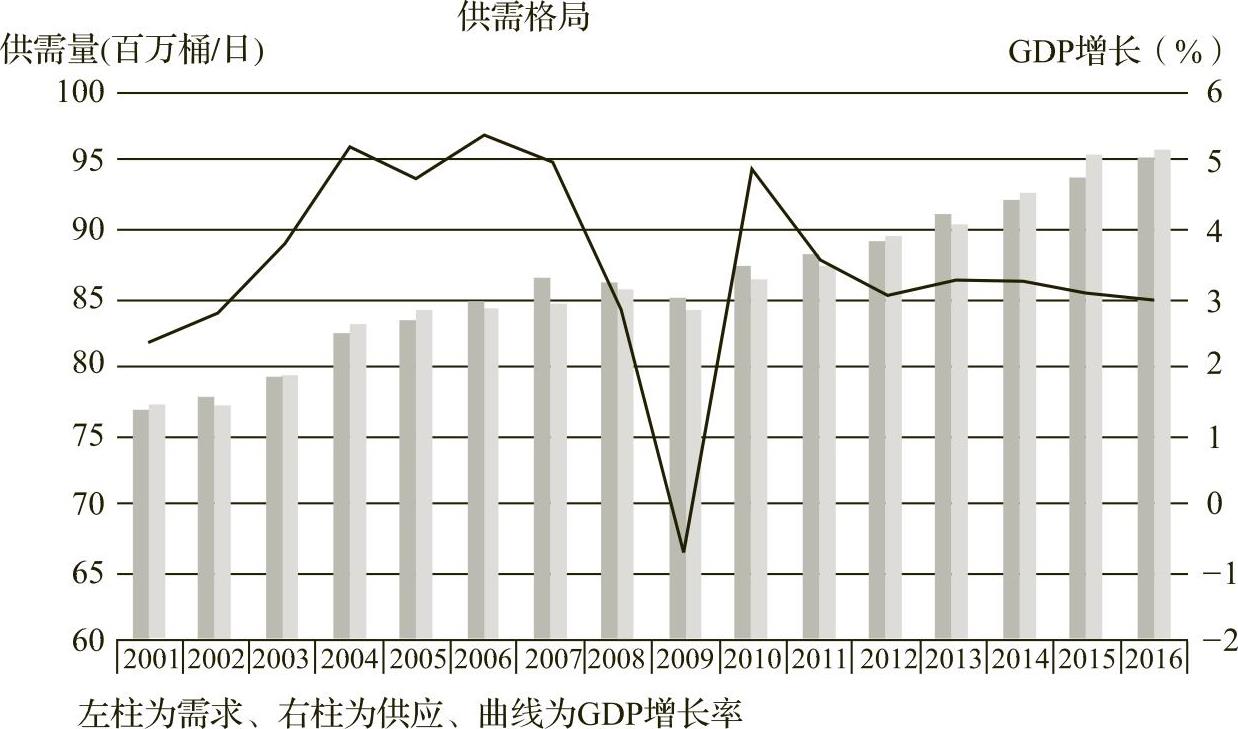

长期供给看投资,而长期的需求却很难预测,这是因为经济增长的预测很难。从全球国内生产总值(GDP)增长和石油需求的关联性来看(见图3-16),只要经济保持增长,石油需求就匹配增长。在2008—2009年美国次贷危机最严重的时候,全球经济出现衰退,石油需求也做出了需求减少的反应。对于未来全球的GDP增长态势,普遍的预测仍然是在3%~3.5%的水平,与此对应的石油需求增长应该在100万~150万桶/日的水平。在2030年全球石油需求峰值来临之前,只要全球经济保持着这种低增长,全球石油供需大体上还是有能力在油价的推动下实现平衡的。

对于长期的石油需求峰值,目前主流机构纷纷做出预测。中石油经济技术研究院2017年发布的研究报告《2050年世界与中国能源展望》中指出,中国的石油需求峰值将在2030年左右到来,届时石油需求触顶于每年6.7亿吨水平,到2050年石油消费将下降到每年5亿吨水平。石油需求峰值来临的主要原因是车辆燃油经济性提高、燃料替代和电动汽车加快普及。国际能源机构(IEA)则认为这个时间会在2040年之后;石油输出国组织(OPEC)不认为2040年前有石油需求峰值;英国石油公司(BP)能源展望的基本模型预测在2040年左右达到峰值;沙特阿美认为会在2050年之后;埃克森美孚和雪佛龙认为石油需求峰值不存在。格外引人关注的是,最近美国西方石油公司(Occidental Petroleum)的股东投票通过了决议,要求该公司就气候变化对石油行业的长期影响进行评估。在电动汽车快速发展和禁售燃油汽车时间表事件的影响下,石油产业的长期投资者对“石油需求峰值”还是存在担忧的。

对于电动车的影响,在BP的能源展望报告认为全球车辆规模会从2015年的9亿辆翻倍至2035年的18亿辆。其中,电动车的数量将显著增加,从2015年的120万辆增长到2035年的1亿辆的规模,占全球车辆总量的6%。另外,在军事领域,尚无法进行电动化。石油仍然是战争的主要机动能源。显然,长期看,电动车和电动技术对石油需求的冲击在可预见的未来中还是有限的。

(https://www.xing528.com)

(https://www.xing528.com)

图3-16 2001—2016年全球石油供需和GDP增长情况

基于长周期油价分析的“供给看投资、需求看GDP”的观点,个人认为行业的生产成本是长期投资的关键。基于等效的观点,利用油价来做对应的资产配置,除了仓位比例之外,应该重视利用价差工具,例如采取远期的“年月”月份(每年的12月份)进行跨期套利。如果是基本面好转,可以买入近的12月份合约,买入更远的12月份合约。整体上,期货月差数据很丰富,也可以计算出具体远期跨期价差与油价的相关性。反之,则卖出跨期价差,实现对资产对冲或者是配置的要求。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。