从石油产业链来说,品种价格非常多,可以组合出来的价差也非常丰富。但和基本面密切相关的基本价差有三类。

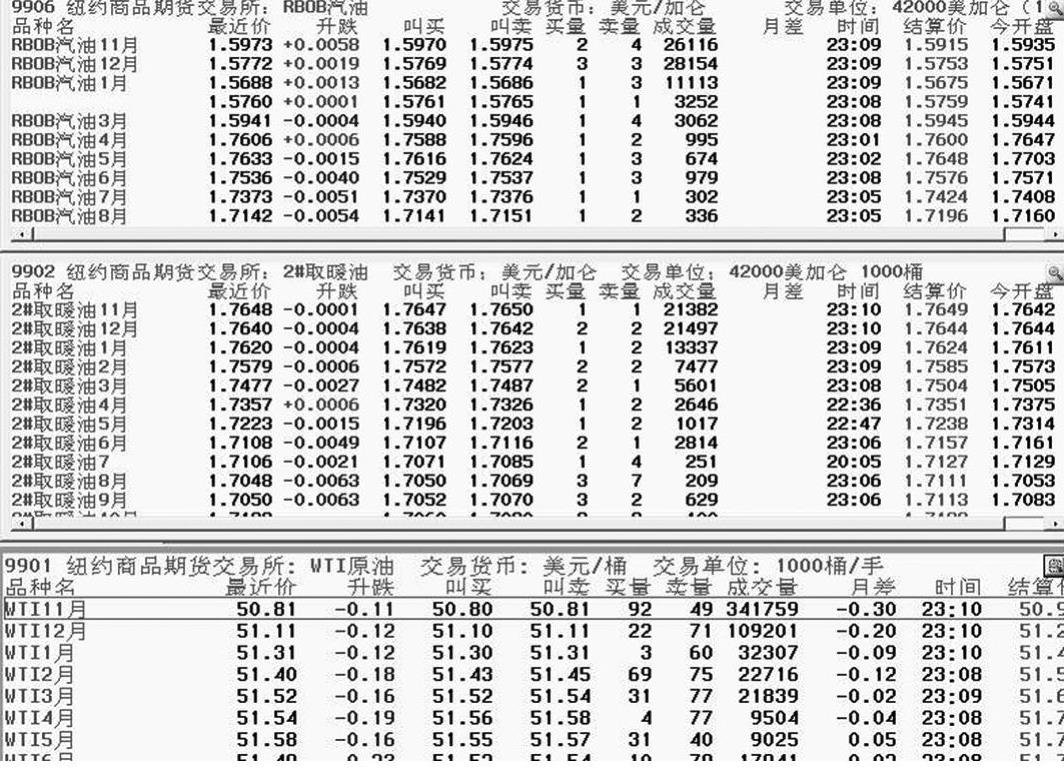

第一类基本价差是跨期价差(Time Spread),跨期价差就是商品的一般性的时间价值。第一种方式是包括现货价格和主力期货合约之间的价差,这个价差就是我们在教科书上说的基差(Basis)。第二种方式就是期货不同月份合约之间的价差,由于期货合约是连续月份挂牌交易,因此相邻两个月份的价差就被称之为月差(Intermonth Time Spread);月差可以直接报价和交易,一般是采取前月减后月的数值;另外对于流动性很好的WTI、布伦特原油期货,还可以直接交易跨数月的月差,比如首行月对季度月(3月、6月、9月)或对年月(12月)的价差。第三种方式是远期掉期合约的不同月份之间的价差,掉期合约的远期流动性不如期货合约,因此,主要的掉期跨期价差由前三个月份合约来提供流动性,也有跨季度的报价(如Q1均价/Q2均价,行内惯例中两个合约之间采取“/”符号表示减去)。第四种方式的跨期价差较为隐蔽,会躲藏在现货实物原油的价格贴水之中,这是由于现货实物原油价格贴水不仅仅是与基准原油的品质差相关,还会包含一个自身小供需基本面的时间价值,但这个价值很难做出单独的分离。价差计算要注意同时性,月差一定要在有两端合约都有交易流动性的时候,同时采样再进行相减。如图34所示,2017年1月份交割的WTI原油期货合约(交割月份也可称为挂牌月份)价格为51.23美元/桶,2月份WTI原油期货合约价格为51.37美元/桶,1月/2月月差为-0.14美元/桶,-0.14美元/桶月差值也会放在1月份合约价格细节栏中。

第二类基本价差是裂解价差(Crack),就是产品和原料的价差。例如,成品油汽油和原油的价差,就是所谓的汽油裂解价差;柴油对原油的价差,就是柴油的裂解价差。产品和产品之间的价差,其实可以分解为一种裂解价差的价差,比如我们计算汽油和柴油的价差,本质上就是汽油裂解价差减去柴油裂解价差,原油价差在相减的过程中被消除了。所以,有时候表面上是价差,其实是价差的价差。裂解价差在选择的时候,也要注意同时性和可比性。一般我们不会用一个地区的成品油去减另一个地区的基准原油来构建裂解价差,也不要乱用现货成品油的价格去减期货原油的价差构建裂解价差。最好是在一个市场区域,在相同的时刻,用现货成品油减现货原油,或者期货成品油减期货原油。如果减错了,就会把跨区和跨期两类价差也带进裂解价差中,使得裂解价差的意义发生偏离和杂糅。如在期货交易的同一时刻做了截图(见图3-5),美国原油期货单位是美元/桶,美国RBOB汽油期货和柴油(取暖油)期货的单位是美元/加仑,因为一桶等于42加仑,因此远期月份11月份的美国RBOB汽油时点裂解价差计算就是,第一步计算汽油的价格1.5973×42=67.09美元/桶,第二步减去相同月份WTI原油期货的时点价格50.81美元/桶,得到最终的汽油裂解价差是16.28美元/桶。在这里,由于是即时的截屏,期货价格的交易流动性又好,实现了严格的同时性。采取相同月份的期货价格,实现了可比性。

图3-4 WTI原油期货报价版

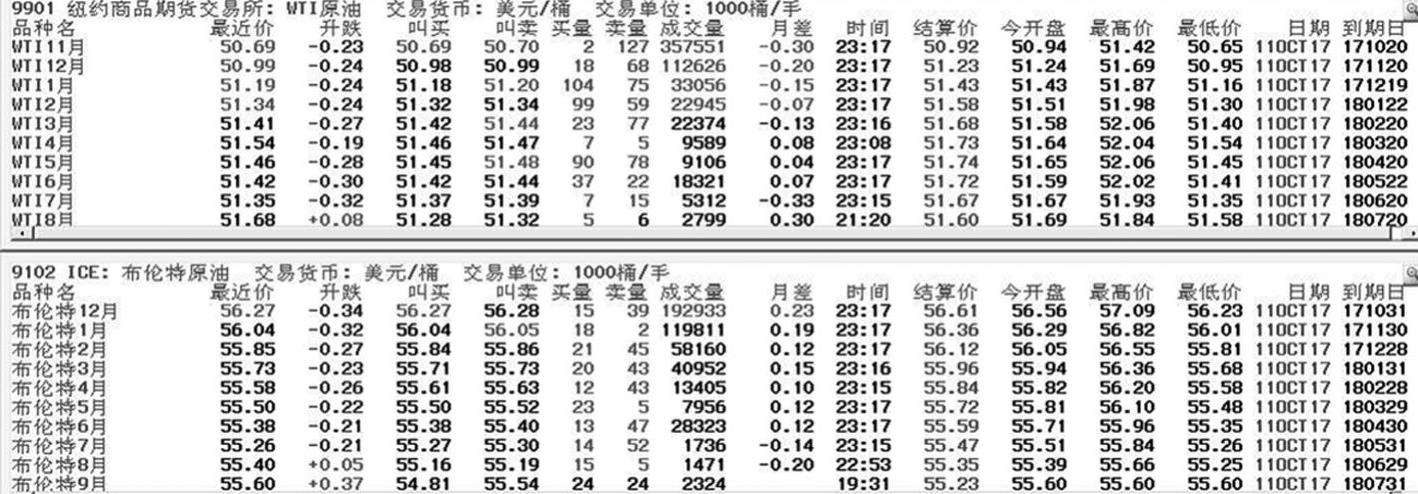

第三类基本价格是跨区价差,就是一个品种在不同地区的价格差异。原油的跨区价差有点复杂,因为虽然都是原油,不同油种的原油性质差别很大。两个原油分属于不同的市场地域,价差理当属于跨区价差的范畴,但是这个价差里面,比如包含一块品质价差,而这个品质价差本质上是因为裂解价差产生的。但在原油上,可以先不做细究。目前全球原油市场分为东西两区,东区的基准原油是迪拜原油(Dubai)和阿曼原油(Oman),西区的基准原油由WTI和布伦特原油(Brent)分别承担。原油里最常见的跨区价差就是Brent/Dubai价差,这个跨区价差就是原油的东西价差标杆。但是这个价差要注意所用基准原油的具体形式,市场上交易比较活跃的是一种叫EFS的形式,就是Brent原油期货和对应月份Dubai远月掉期的价差。比如10月份EFS,就是挂牌月10月份的Brent和日历月10月份Dubai掉期的价差。还有另一个重要的跨区价差,就是WTI/Brent价差,这个价差也被简称为“ARB”,是用WTI原油期货减去Brent原油期货的价格,我也称之为跨大西洋价差。在时点的截屏下,我们可以进行ARB的计算,如图3-6所示,12月份WTI原油期货和12月份Brent原油期货的价差是50.99-56.27=-5.28美元/桶。对于负的价差可能开始会有点不习惯,但是价差的确是可正可负的。另外在成品油上也有所谓的东西价差之称(E/W),例如西北欧石脑油和亚洲普氏日本到岸价石脑油掉期之差,就是石脑油的东西跨区价差。(https://www.xing528.com)

图3-5 美国WTI原油期货、汽油期货、柴油(取暖油)期货报价版

图3-6 WTI原油期货和Brent原油期货报价版

越是能够反映基本面的价差就越为市场所关注,其价差本身可直接交易,也会有对应的期货衍生品。价差在交易量上也很大,具有很好的流动性。这就能够一方面为我们输出基本面的信号,另一方面也为我们交易员提供套利交易机会,当然也可以给对冲操作提供直接的流动性支持。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。