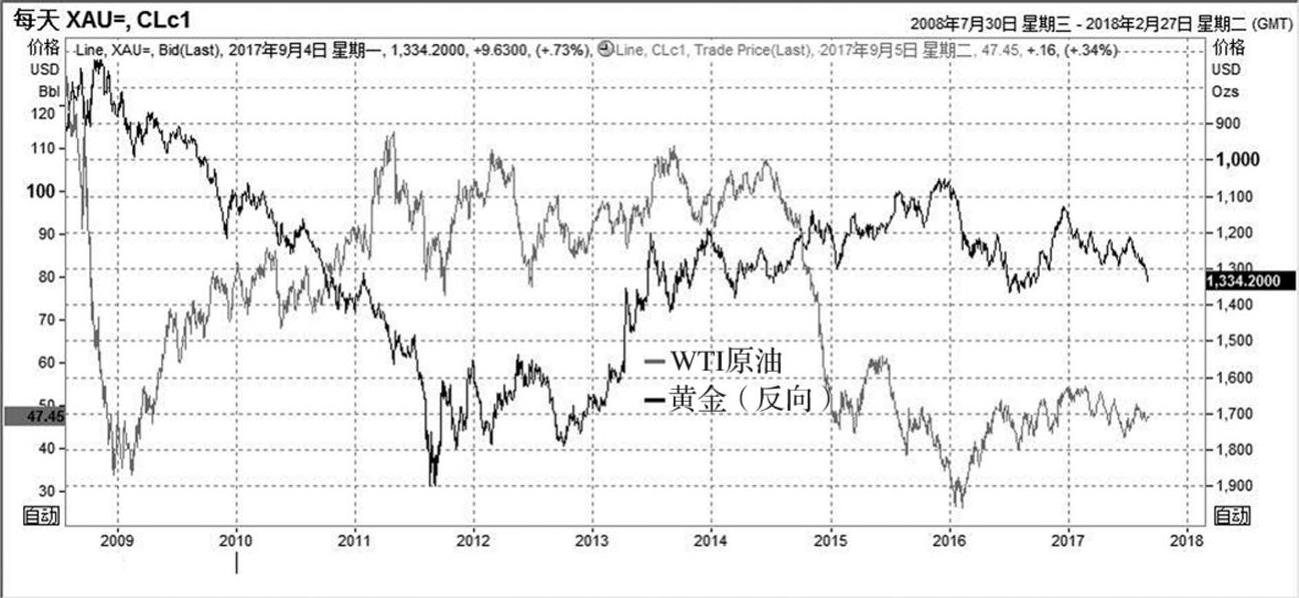

有一种观点认为,商品的真实“价值”不能靠信用货币进行衡量,用诚实的货币——“黄金”来衡量更能体现石油的“价值”。这就构建了石油价格和黄金价格比价的分析思路。石油专家陈卫东先生对石油和黄金比价做了详细的研究,他是国内最早进行相关规律研究的专家之一。陈先生认为,以时间作横坐标,以一盎司黄金兑换的石油为纵坐标(见图2-3),画出110年原油价格的变化图,可以看到油价峰值的波动在10~35桶/盎司黄金之间,中值是20桶/盎司黄金。同时,陈先生指出石油和黄金比较的波动具有明显的周期性,这就使得大家比较熟悉的黄金和油价的对冲成为可能。以现状比价的合理性,来布局石油和黄金的对冲头寸。但是,这种策略应用的复杂性在于,随着全球政治、经济格局的变化以及生产力、科技水平的不断提升,今日不同当年,这种周期的细节很难简单重复,甚至有可能出现重大的历史规律偏离。

图2-3 黄金和石油价格走势图(https://www.xing528.com)

对石油价格和黄金价格的关联分析显示,石油和黄金具有关联。石油是大宗商品的龙头代表,是承载货币的重要商品之一,而黄金本质上属于货币范畴。因此,基于费雪公式,我们可以认为就是一种货币和商品量价之间的关联性的延伸。但是,问题在于黄金自身没有标价,作为货币它又必须被美元所标价,所以直接建立石油价格和黄金价格之间的关联会陷入一个自我解释的纠结之中。总之,既然黄金的基本属性是货币库存,黄金价格反映的是货币库存的增减,而库存又是供需平衡的结果,因此黄金数量和价格整体的变化,也是货币供需平衡状态的反映。黄金显然不是货币强弱的直接反映,我们不能讲货币的含金量!因此,如果我的逻辑没有问题,似乎黄金的定价理论将需要完善一下,黄金价格走势应当与货币的短期、长期的利率差更为关联(已故中信建投首席经济学家周金涛先生认为黄金是实际利率的体现),而用黄金来衡量商品价格的做法就不太妥当。货币自身的短期强弱是看短期利率,我们目前研究和关心的油价其实更贴近现货端的价格,因此油价和美元的短期利率会有一定的关联逻辑。因此,我认为用黄金来衡量石油,从逻辑上具有先天缺陷。因此,黄金价格和石油价格之间的关联性甚至要比直接的货币强弱指标——如美元利率更糟糕,是一种不恰当的关联。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。