折旧是指在固定资产的使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。如果已对固定资产计提减值准备,还应当扣除已计提的固定资产减值准备累计金额。

1.影响固定资产折旧的因素

(1)固定资产原价。固定资产原价是指固定资产的成本。

(2)预计净残值。预计净残值是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业从该项资产处置中获得的扣除预计处置费用后的金额。

(3)固定资产减值准备。固定资产减值准备是指固定资产已计提的固定资产减值准备累计金额。固定资产计提减值准备后,应当在剩余使用寿命内根据调整后的固定资产账面价值(固定资产账面余额扣减累计折旧和累计减值准备后的金额)和预计净残值重新计算确定折旧率和折旧额。

(4)固定资产的使用寿命。固定资产的使用寿命是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量。企业确定固定资产使用寿命时,应当考虑下列因素:

1)该项资产预计生产能力或实物产量。

2)该项资产预计有形损耗,即固定资产在使用过程中,由于正常使用和自然力的作用而引起的使用价值和价值的损失,如设备使用中发生磨损、房屋建筑物受到自然侵蚀等。

3)该项资产预计无形损耗,即由于科学技术的进步和劳动生产率的提高而带来的固定资产价值上的损失,如因新技术的出现而使现有的资产技术水平相对陈旧、市场需求变化使其所生产的产品过时等。

4)法律或者类似规定对该项资产使用的限制。某些固定资产的使用寿命可能受法律或类似规定的约束。如对于融资租赁的固定资产,根据《企业会计准则第21号——租赁》规定,能够合理确定租赁期届满时将会取得租赁资产所有权的,应当在租赁资产使用寿命内计提折旧;如果无法合理确定租赁期届满时能够取得租赁资产所有权的,应当在租赁期与租赁资产使用寿命两者中较短的期间内计提折旧。

2.固定资产折旧范围

企业应当对所有的固定资产计提折旧,但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。在确定计提折旧的范围时还应注意以下几点:

(1)固定资产应当按月计提折旧,并根据用途计入相关资产的成本或者当期损益。固定资产应自达到预定可使用状态时开始计提折旧,终止确认时或划分为持有待售非流动资产时停止计提折旧。为了简化核算,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

(2)固定资产提足折旧后,无论能否继续使用,均不再计提折旧,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额。

(3)已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

3.固定资产折旧方法

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

企业选用不同的固定资产折旧方法,将影响固定资产使用寿命期间内不同时期的折旧费用,因此,固定资产的折旧方法一经确定,不得随意变更。如需变更应当符合《企业会计准则第4号——固定资产》第十九条的规定。

(1)年限平均法。年限平均法又称直线法,是指将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。采用这种方法计算的每期折旧额均相等。计算公式如下:

年折旧率=(1-预计净残值率)÷预计使用寿命(年)×100%

月折旧率=年折旧率÷12

月折旧额=固定资产原价×月折旧率

年限平均法优点是计算过程简便易行,容易理解,是会计实务中应用最广泛的一种方法。

年限平均法缺点有:首先,固定资产在不同使用年限提供的经济效益是不同的。一般来讲,固定资产在其使用前期工作效率相对较高,所带来的经济利益也就多;而在其使用后期,工作效率一般呈下降趋势,因而,所带来的经济利益也就逐渐减少。年限平均法不予考虑,明显是不合理的。其次,固定资产在不同的使用年限发生的维修费用也不一样。固定资产的维修费用将随着其使用时间的延长而不断增加,而年限平均法也没有考虑这一因素。

当固定资产各期负荷程度相同时,各期应分摊相同的折旧费,这时采用年限平均法计算折旧是合理的。但是,如果固定资产各期负荷程度不同,采用年限平均法计算折旧,则不能反映固定资产的实际使用情况,计提的折旧额与固定资产的损耗程度也不相符。

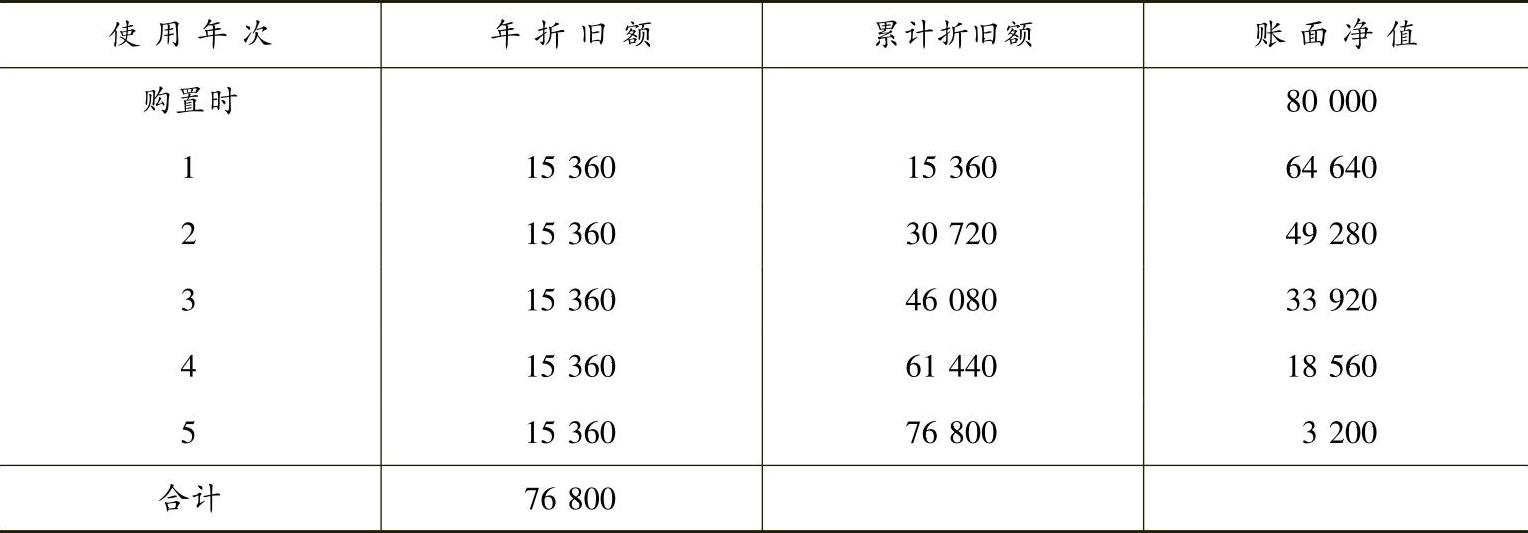

例6-8 甲公司一台机器设备原始价值为80000元,预计净残值率为4%,预计使用5年,采用年限平均法计提折旧。

年折旧率=(1-4%)÷5=19.2%

月折旧率=19.2%÷12=1.6%

年折旧额=80000×19.2%=15360(元)

月折旧额=80000×1.6%=1280(元)

采用年限平均法计算的各年折旧额如表6-1所示。

表6-1 年限平均法各年折旧计算表 单位:元

(2)工作量法。工作量法,是指根据实际工作量计算每期应提折旧额的一种方法。采用工作量法计算折旧的原理和年限平均法相同,只是将分配折旧额的标准由使用年限改成了工作量,因此,工作量法实际是年限平均法的演变。计算公式如下:

单位工作量折旧额=固定资产原价×(1-预计净残值率)÷预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

采用工作量法,不同的固定资产应按不同的工作量标准计算折旧,如机器设备应按工作小时计算折旧,运输工具应按行驶里程计算折旧,建筑施工机械应按工作台班时数计算折旧等。

工作量法的优点:比较简单实用,而且工作量法以固定资产的工作量为分配固定资产成本的标准,使各年计提的折旧额与固定资产的使用程度成正比例关系,体现了收入与费用相配比的会计原则。

工作量法的缺点:它将有形损耗看作是引起固定资产折旧的唯一因素,固定资产不使用则不计提折旧,而事实上,由于无形损耗的客观存在,固定资产即使不使用也会发生折旧;工作量法在计算固定资产前后期折旧时,采用了一致的单位工作量折旧额,而实际上是不一样的,因为固定资产在使用的过程中单位工作量里所带来的经济利益是不一样的,因而折旧也应该是不一样的,但工作量法忽视了这一点。

工作量法适用于使用情况很不均衡,使用的季节性较为明显的大型机器设备、大型施工机械以及运输单位或其他企业专业车队的客、货运汽车等固定资产折旧的计算。

例6-9 甲公司的一台机器设备原价为80000元,预计净残值率为4%,预计生产产品产量为200000个。该设备投入使用后,各年的实际生产产量假定为:第一年生产产品53000个,第二年生产产品49000个,第三年生产产品44 000个,第四年生产产品38000个,第五年生产产品16000个。假设甲公司没有对该机器设备计提减值准备,则该台机器设备的本月折旧额计算如下:

单个产品折旧额=80000×(1-4%)÷200000=0.384(元/个)

工作量法各年折旧计算表如表6-2所示。(https://www.xing528.com)

表6-2 工作量法各年折旧计算表 单位:元

(3)双倍余额递减法。双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额(即固定资产净值)和双倍的直线法折旧率计算固定资产折旧的一种方法。

应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。计算公式如下:

年折旧率=2÷预计使用寿命(年)×100%

月折旧率=年折旧率÷12

月折旧额=(固定资产原价-累计折旧)×月折旧率

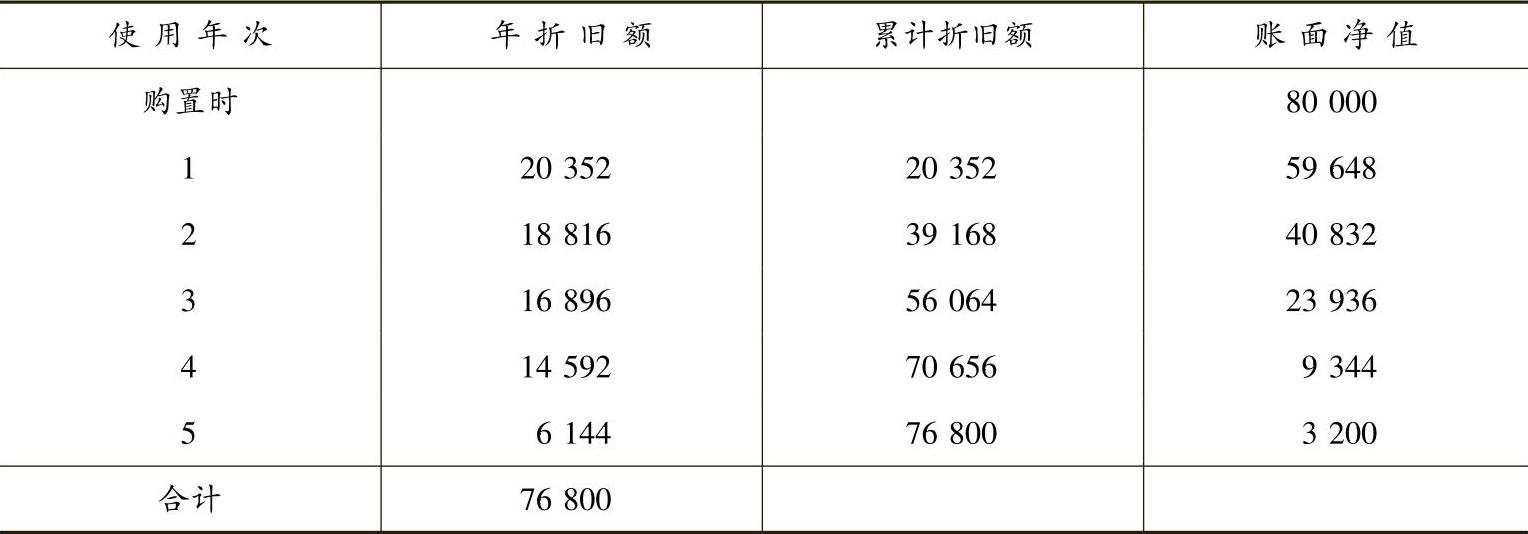

例6-10 甲公司一台机器设备原始价值为80000元,预计净残值率为4%,预计使用5年,采用双倍余额递减法计提折旧。

年折旧率=2÷5×100%=40%

双倍余额递减法各年折旧计算表如表6-3所示。

表6-3 双倍余额递减法各年折旧计算表 单位:元

(续)

(4)年数总和法。年数总和法,又称年限合计法,是指将固定资产的原价减去预计净残值的余额乘以一个以固定资产尚可使用寿命为分子、以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额的一种方法。计算公式如下:

年折旧率=尚可使用寿命÷预计使用寿命的年数总和×100%

月折旧率=年折旧率÷12

月折旧额=(固定资产原价-预计净残值)×月折旧率

按现行会计准则的规定,在采用年数总和法计算折旧的情况下,同样要按月计算折旧。其计算方法是,首先要根据各年的折旧率计算当年的月折旧率,然后根据固定资产原价扣除预计净残值的余额和当年的折旧率计算月折旧额。

双倍余额递减法和年数总和法都属于加速折旧法。与直线法相比,加速折旧法既没有改变固定资产的折旧年限,也没有改变折旧总额。只是改变了固定资产折旧在各个会计期间的分布情况。采用加速折旧法,首先,符合配比原则,因为早期固定资产的生产能力强,创造的收益也最大,随着固定资产的创造收益的递减,年维修成本逐年上升,加速折旧可使年折旧与维修费之和大体均衡,起到均衡各期成本的作用。其次,加速折旧法考虑了固定资产的无形损耗,随着科学技术的发展,将导致固定资产的无形损耗大幅增加,加速折旧法可减少技术淘汰发生的损失,使固定资产的账面净值更接近于市价。

固定资产按月计提折旧时,应根据用途计入相关资产的成本或当期损益。企业至少应当于每年年度终了时,对固定资产的使用寿命、预计净残值和折旧方法进行复核。

使用寿命预计数与原先估计有差异的,应当调整固定资产使用寿命。预计净残值与原先估计有差异的,应当调整预计净残值。与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。固定资产使用、预计净残值和折旧方法的改变应当作为会计估计变更。

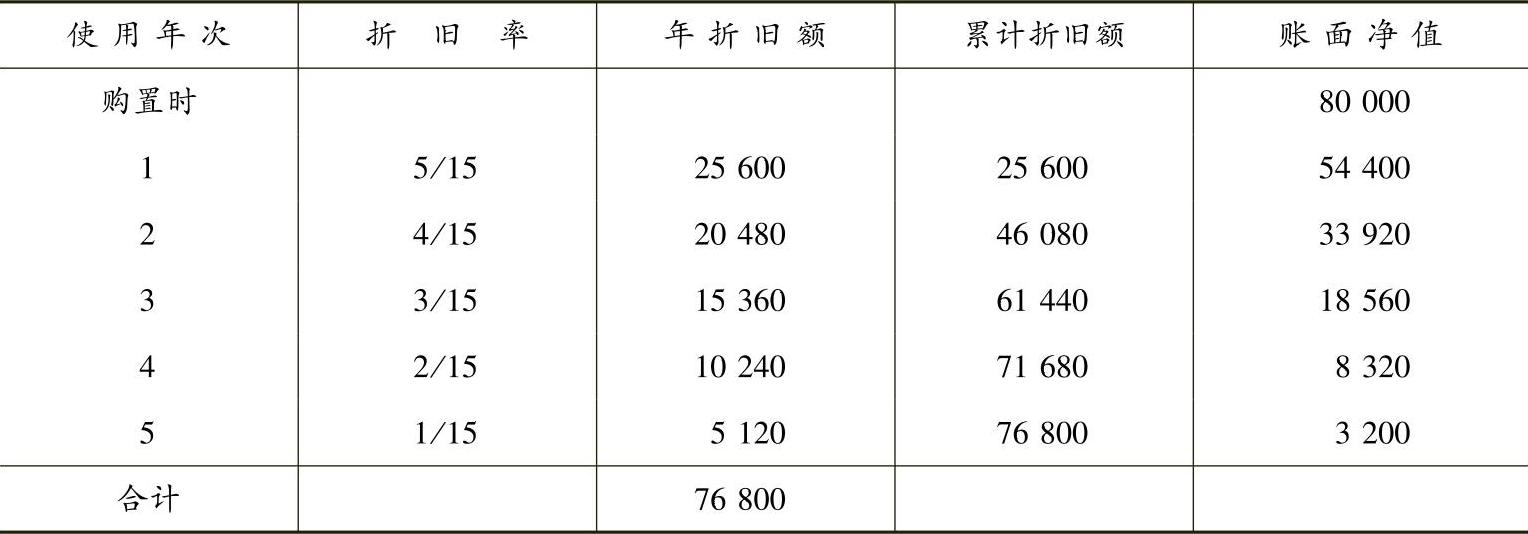

例6-11 甲公司一台机器设备原始价值为80000元,预计净残值率为4%,预计使用5年,采用年数总和法计提折旧。

年数总和法各年折旧计算表如表6-4所示。

表6-4 年数总和法各年折旧计算表 单位:元

第一年固定资产计提折旧=80000×(1-4%)×5/15=25600(元)

第二年固定资产计提折旧=80000×(1-4%)×4/15=20480(元)

第三年固定资产计提折旧=80000×(1-4%)×3/15=15360(元)

第四年固定资产计提折旧=80000×(1-4%)×2/15=10240(元)

第五年固定资产计提折旧=80000×(1-4%)×1/15=5120(元)

4.固定资产折旧账务处理

为了核算和监督固定资产折旧的计提情况,企业应设置“累计折旧”科目。它属于资产类科目,也是“固定资产”科目的备抵调整科目。贷方登记企业按月计提的折旧额;借方登记企业由于各种原因处置固定资产时冲销的累计已提折旧额;期末贷方余额反映企业提取的固定资产折旧累计数。

企业计提固定资产折旧,应根据固定资产的使用部门和用途,分别计入相关资产的成本或者当期损益。其中,生产车间使用的固定资产所计提的折旧,应计入制造费用,并最终计入所生产的产品成本;销售部门使用的固定资产所计提的折旧,应计入销售费用;行政管理部门使用的固定资产所计提的折旧,应计入管理费用;自行建造固定资产过程中使用的固定资产所计提的折旧,应计入在建工程成本;研究与开发无形资产过程中使用的固定资产所计提的折旧,应计入研发支出;经营租出的固定资产所计提的折旧,应计入其他业务成本;企业未使用的固定资产所计提的折旧,应计入管理费用。

企业按月计提固定资产折旧时,应借记“制造费用”“销售费用”“管理费用”“在建工程”“研发支出”“其他业务成本”等科目,贷记“累计折旧”科目。

例6-12 甲公司各类固定资产应计提的折旧总额为180000元。其中,生产车间负担150000元,销售部门负担8000元,行政管理部门负担12000元,经营租出的固定资产负担10000元。作会计分录如下:

借:制造费用 150000

销售费用 8000

管理费用 12000

其他业务成本 10000

贷:累计折旧 180000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。