企业的往来结算业务,大部分通过银行进行办理,企业与银行都要进行记账。为了准确掌握企业银行存款的实有金额,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少核对一次,如有不符,应查明原因,及时调整。银行每月提供给企业对账单上的存款余额,在大多数情况下与银行存款日记账上的余额不相符合。不一致的主要原因是由于存在未达账项,有时也可能是账面记录有错误。

1.未达账项

未达账项是指企业与银行之间由于结算凭证传递存在一定时间差别而导致一方已记账,另一方尚未记账的款项。

2.未达账项的内容

(1)企业已收款入账,银行尚未收到的款项,如企业送存银行的支票。

(2)企业已付款入账,银行尚未付款的款项,如企业开出了支票,收款人尚未到银行办理提款或转账。

(3)银行已收款入账,企业尚未收到的款项,如银行存款利息。

(4)银行已付款入账,企业尚未记录支付的款项,如银行代扣的各种公共事业费等。

小述四类内容不能抵消,其中发生(1)(4)两种情况时,企业银行存款账面余额将大于银行对账单余额;发生(2)(3)两种情况时,企业银行存款账面余额将小于银行对账单余额。

3.未达账项的调节

当发生未达账项,引起企业银行存款余额与银行对账单余额不相符时,应逐笔核对,查明原因,将两者调节相符。一般通过编制“银行存款余额调节表”来进行调节,直到双方余额一致为止。

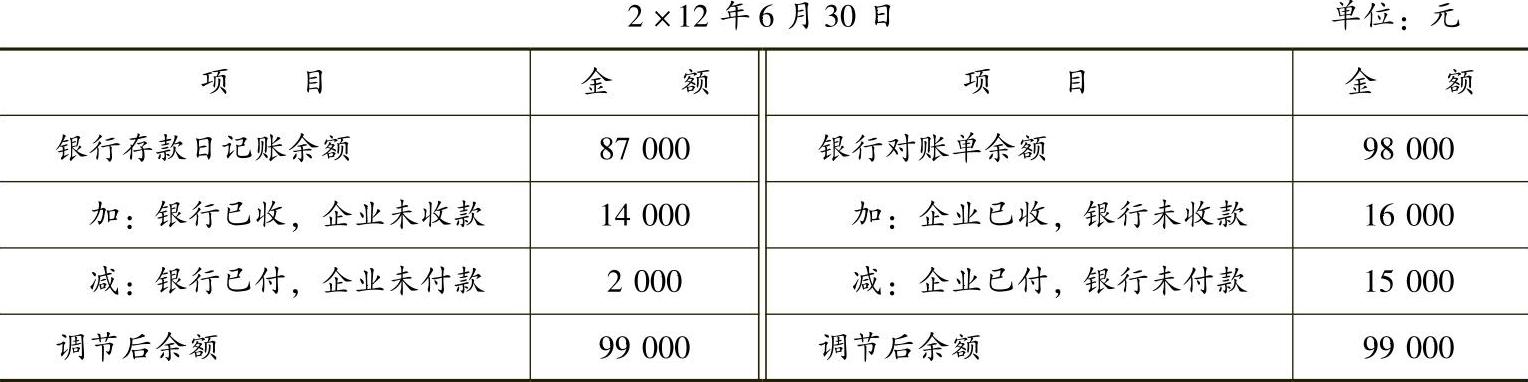

例2-13 2×12年6月30日甲公司收到开户银行提供的对账单,余额为98000元,同一日企业银行存款余额为87000元。经过逐一核对,发现有以下需要调节的账项。(https://www.xing528.com)

(1)公司月末送存银行的乙公司出具的转账支票一张,金额为16000元,银行尚未入账。

(2)公司支付丙公司货款的转账支票,金额为15000元,银行尚未入账。

(3)公司委托银行收取的货款,金额为14000元,银行已收到货款,公司尚未收到银行的收账通知,未入账。

(4)银行代付电话费2000元,公司尚未收到银行付款通知,未入账。

根据上述资料,财会部门编制“银行存款余额调节表”,如表2-1所示。

表2-1 银行存款余额调节表

4.结果分析

(1)未达账项调节,仅作为检查企业和银行双方账面记录有无差错的方法,即使编制了银行存款余额调节表,也不能当作原始凭证使用,据以调整账面记录。要待有关结算凭证到达后再进行会计处理并登记入账。

(2)检查出账面记录有差错时,要进行相应处理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。