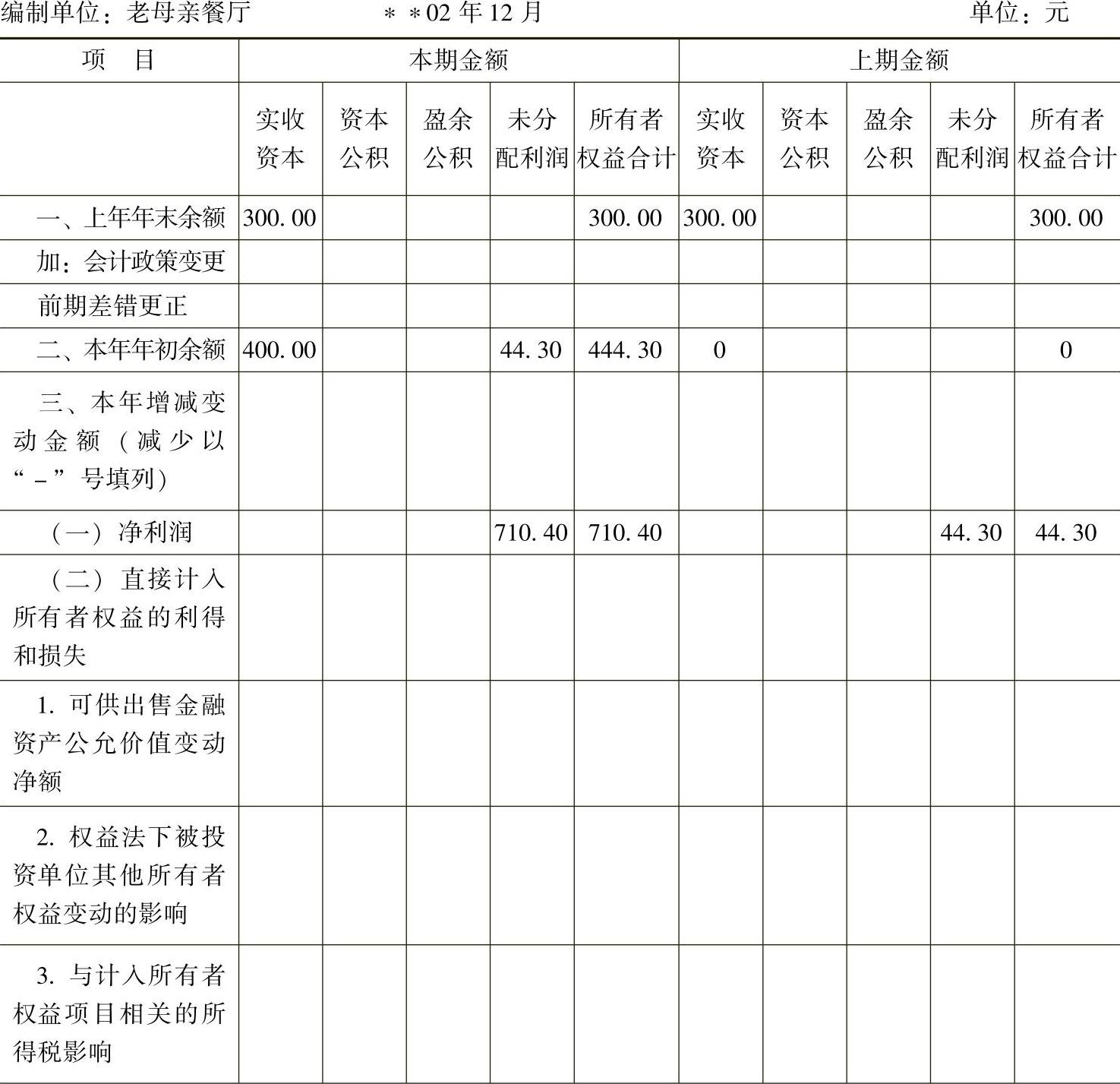

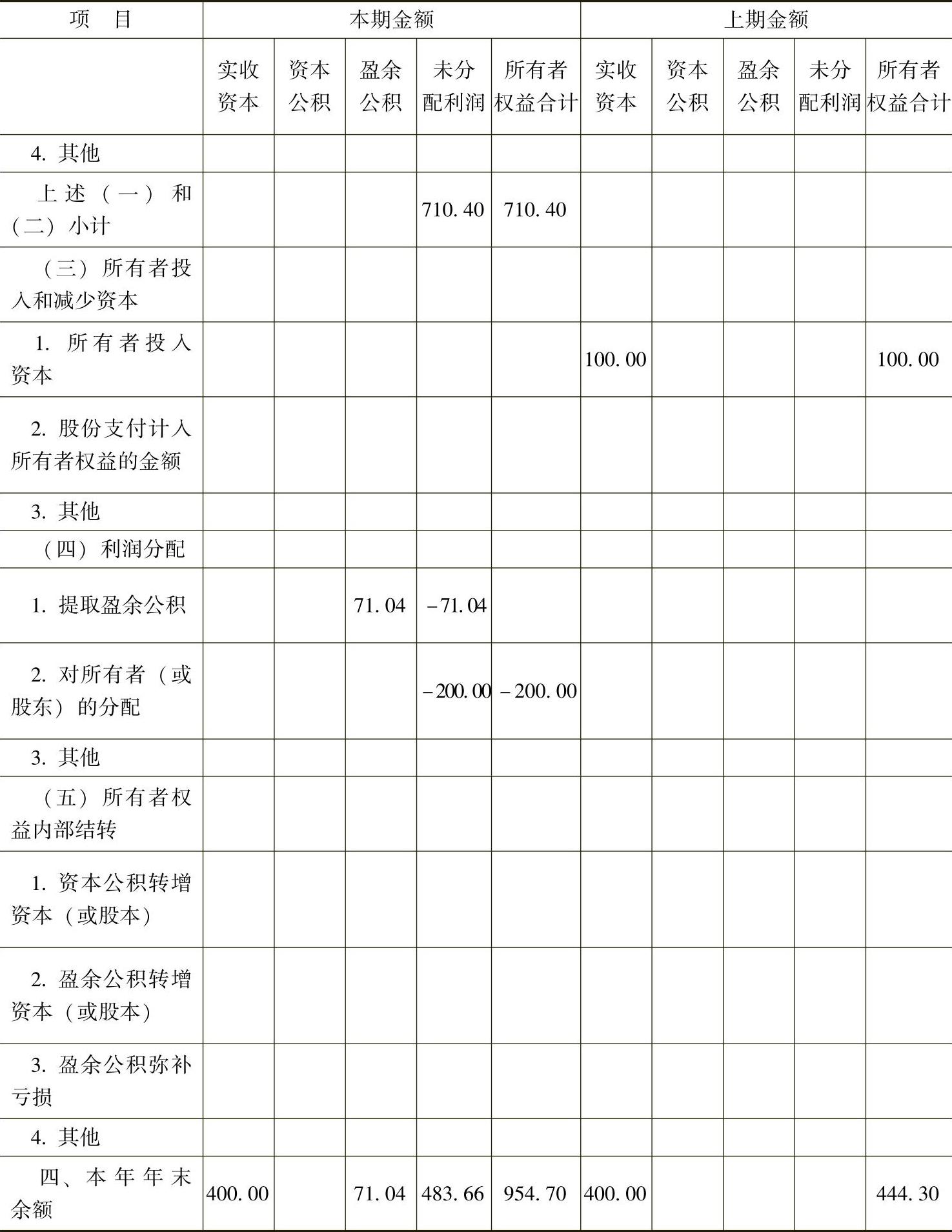

【摘要】:所有者权益变动表属于动态报表,如表11-1为老母亲餐厅02年的所有者权益变动表,从表的整体格式不难看出,从左到右列示了所有者权益的组成项目,自下而上反映了各项目年初至年末的增减变动过程。实例11-1表11-1 老母亲餐厅02年所有者权益变动表(续)注:上述数据来源于表1-5和8-1。对所有者权益变动表进行阅读和分析,需要关注的最重要的内容是本年增减变动金额。

所有者权益变动表属于动态报表,如表11-1为老母亲餐厅∗∗02年的所有者权益变动表,从表的整体格式不难看出,从左到右列示了所有者权益的组成项目,自下而上反映了各项目年初至年末的增减变动过程。

实例11-1

表11-1 老母亲餐厅∗∗02年所有者权益变动表

(续)

注:上述数据来源于表1-5和8-1。

通过表11-1可以看出,所有者权益变动表属于动态报表:(https://www.xing528.com)

(1)从报表反映的时间来看,所有者权益变动表列示了两个会计年度所有者权益各项目的变动情况,便于报表使用者对前后两个会计年度的所有者权益总额和各组成项目进行动态分析。

(2)从反映的项目来看,所有者权益变动表反映的内容包括:所有者权益各项目本年年初余额的确定,本年度取得的、影响所有者权益增减变动的收益、利得和损失,所有者投入和减少资本引起的所有者权益的增减变化,利润分配引起的所有者权益的增减变化,所有者权益内部项目之间的相互转化等。

对所有者权益变动表进行阅读和分析,需要关注的最重要的内容是本年增减变动金额。所有者权益变动表各个项目之间的关系具体见下列公式:

本年年末余额=本年年初余额+本年增减变动金额

其中,本年年初余额=上年期末余额+会计政策变更+前期差错更正。

而本年增减变动金额=净利润+直接计入所有者权益的利得和损失+所有者投入和减少资本+利润分配+所有者权益内部结转。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。