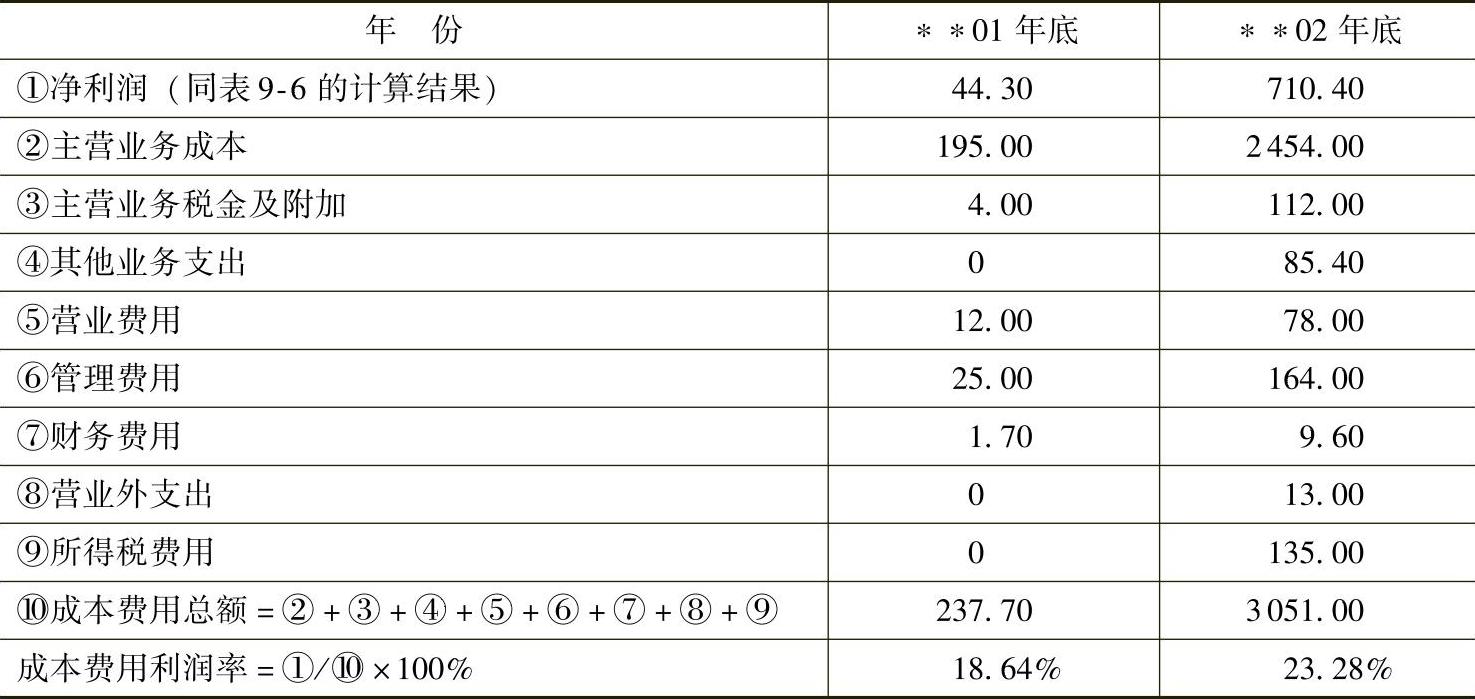

【摘要】:所以,通过分析成本费用与利润的关系,也能了解企业的盈利能力。与成本费用相关的盈利能力指标是成本费用利润率。实例9-11具体到老母亲餐厅,其成本费用利润率指标如下表9-11:表9-11 老母亲餐厅成本费用利润率计算表 单位:元注:上述数据分别来源于第1章的表1-3和第8章的表8-8。

按照会计核算中配比性原则的基本要求,当企业确认收入时,需要同时结转属于当期的成本和费用,用来衡量企业盈利状态的利润值,也是收入减除各项成本和费用后得来的。所以,通过分析成本费用与利润的关系,也能了解企业的盈利能力。与成本费用相关的盈利能力指标是成本费用利润率。

成本费用利润率是指企业的净利润与成本费用总额的比率,它是反映企业生产经营过程中发生的耗费与获得的收益之间关系的指标,该指标越高,表明企业为取得利润而付出的代价越小,企业的成本费用控制得就越好,盈利能力就越强,其计算公式为:

成本费用利润率=(净利润÷成本费用总额)×100%

从计算公式可以看出,该指标直接体现了净利润对应的成本费用的多少,其比率越高,表明企业定额耗费内所取得的收益越高,企业的盈利能力就越强。

实例9-11

具体到老母亲餐厅,其成本费用利润率指标如下表9-11:

表9-11 老母亲餐厅成本费用利润率计算表 单位:元(https://www.xing528.com)

注:上述数据分别来源于第1章的表1-3和第8章的表8-8。

从表9-11可以看出,在∗∗01年时,老母亲餐厅耗费100元的成本费用,可以创造出18.64元的净利润,而到了∗∗02年时,当企业耗费100元的成本费用时,可以创造出23.28元的净利润,所以在∗∗02年时,企业的盈利能力有了提高,效益也变好了。

从成本费用利润率计算公式可以看出来,由于其分母直接是企业本期内所有耗费的汇总,只要降低分母的数值,企业的成本费用利润率就能提高,也就是说,只要企业实施增收节支、增产节能,提高效率,其盈利能力就能提高。

注意

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。