净资产收益率体现的是所有者权益资本的盈利能力,而所有者权益并不全部是投资者初始投入到企业的,有一部分是企业历年经营留存的,还有一些是通过捐赠等方式得来的。对于投资者来说,在确认自己“拥有的资产”的盈利能力的基础上,也需要知道,我自己投入的那些钱的盈利能力如何呢?这就用到了资本金收益率指标。

资本金收益率是一定期间内企业的净利润与资本金的比率。所谓资本金,就是投资者初始投入的资本,在资产负债表上体现为“股本”或“实收资本”,这一指标用来衡量企业所有者投入的资本赚取利润的能力。其计算公式为:

资本金收益率=(净利润÷平均实收资本)×100%

其中,平均实收资本=(期初实收资本+期末实收资本)÷2。

实例9-10

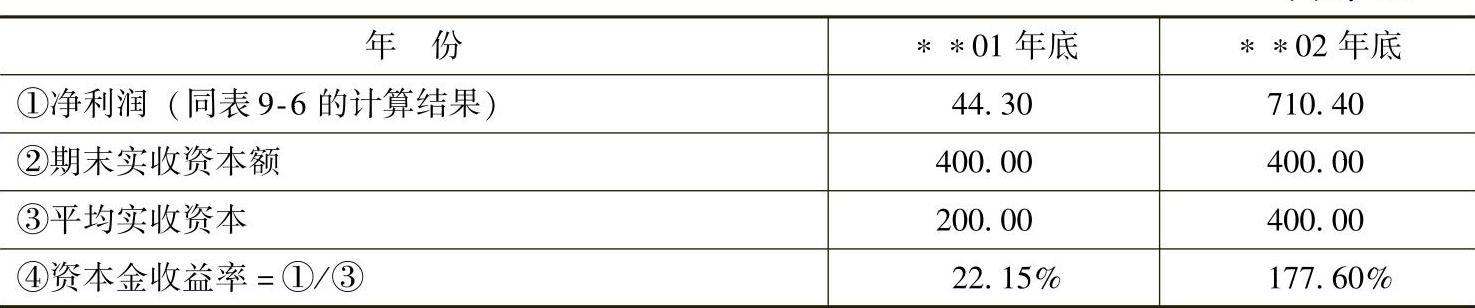

具体到老母亲餐厅,其资本金收益率指标如表9-10所示:

表9-10 老母亲餐厅资本金收益率计算表 单位:元

备注1:由于企业在∗∗01年年初尚未营业,故∗∗01年的实收资本总额为0。(https://www.xing528.com)

备注2:上述数据分别来源于第1章的表1-3和第8章的表8-8。

从表9-10可以看出,在∗∗02年时,老母亲餐厅的资本金收益率达到了177.60%,也就是说,企业本期赚到的钱相当于初始投资的1.776倍,这就表明企业的盈利能力非常好。

注意

企业的资本金收益率越高,说明股东或投资人投入资本的回报水平越高,企业的盈利能力越强。

在用资本金收益率分析企业盈利能力时,应注意如下几个问题:

(1)在衡量资本金收益率的高低时,应确定基准资本金收益率。如果一个老板初始投资时,确认的行业资本金收益率在150%左右,也就是他想用10元钱赚15元钱,结果企业当期的资本金收益率只有120%,也就是10元钱只能挣到12元钱。如果不考虑老板初期的愿望,我们觉得用10元赚到12元真的不少了,但是,考虑老板的期望值时,我们会发现我们的盈利能力还是低。

(2)资本金收益率虽然反映了投资者投入资本的获利水平,却并不代表真正能分到投资者手中这么多钱,因为企业为了持续发展和扩大经营,每期实际支付给所有者的利润只能是净利润的一部分,具体多少可以分,由分配政策来决定——把蛋糕做大了,却不见得能吃到整块蛋糕,但是,如果蛋糕本身很小,就更没有可能分到大块蛋糕了!

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。