主营业务利润又叫产品销售利润,指主营业务收入减去主营业务成本及税金后的余额。它是企业主营业务财务成果的具体体现。主营业务利润率是企业在一定期间内主营业务利润与主营业务收入净额的比率,它说明了企业主业的盈利能力,也反映出企业主营业务的市场竞争力和发展潜力。其公式为:

主营业务利润率=(主营业务利润÷主营业务收入净额)×100%

从计算公式可以看出,该指标计算的是主营业务利润对于其收入的比率。

实例9-1

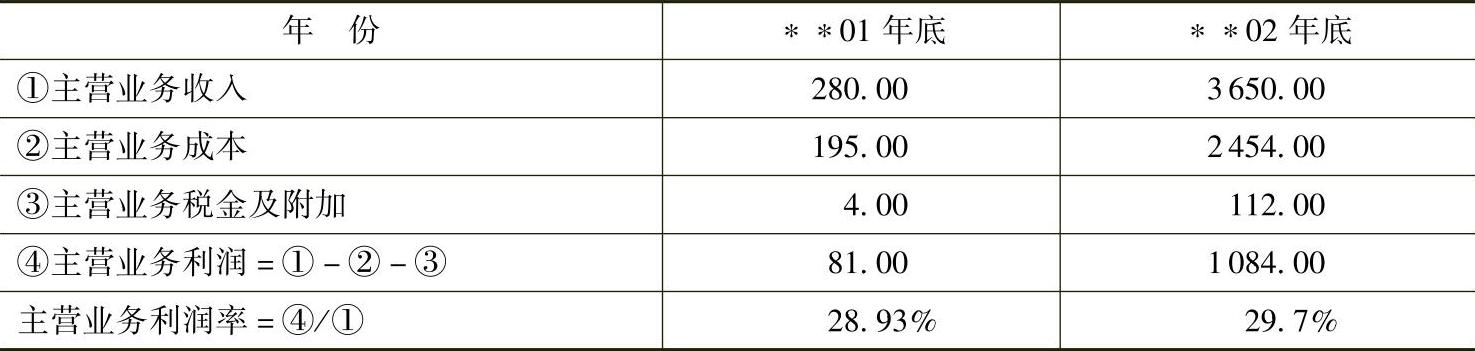

这就如同老母亲餐厅外卖饭菜,偶然也匀给别人一点儿米、面粉,但是外卖饭菜(成品)才是餐厅的主业,夏洛需要了解企业外卖饭菜时,扣除原料、人工等成本后,到底赚几成的钱,这就是主营业务利润率,该企业在∗∗01年和∗∗02年具体的主营业务利润率指标如下表9-1:

表9-1 老母亲餐厅主营业务利润率计算表 单位:元

注:上述数据分别来源于第1章的表1-3和第8章的表8-8。

从表9-1可以看出,餐厅两年来主营业务利润率在29%左右,对于餐饮业而言,算比较正常。

由于主营业务利润的变化受企业销售量、产品品种构成、销售价格、单位销售成本等诸多因素影响,所以主营业务利润率也受到这些因素的影响:

(1)如果企业的销量大幅提高,在其他条件都不改变的情况下,其主营业务利润率应该会提高,因为生产产品时,原材料、工时可能与产成品是一一对应的关系,但机器的折旧费、车间管理人员的工资等,在同期不会有太多变化,这样,产量增加时,分配到每个产品的主营业务成本就会降低,企业的利润率空间就越大。

(2)总销售收入不变,利润率水平不同的产品销售数量有增有减时,主营业务利润率改变。

实例9-2(https://www.xing528.com)

如表9-2是一家早点摊(卖自制的烧饼和粽子两种产品)在端午节当天和节后的销售收入来源及成本情况:

表9-2 烧饼摊烧饼和粽子销售情况表 单位:元

从表9-2可以看出,早点摊虽然两天的收入额完全一样,都是60元,但是其主营业务利润率却存在很大差异,下表9-3是其计算内容:

表9-3 早点摊主营业务利润率计算表 单位:元

从表9-3可以直观地看出,虽然收入总额没有变化,但端午节后一天,早点摊主比端午节当天少赚4.50元,主营业务利润率也由60%降低到了52.50%。这就是销售的产品品种变动引起主营业务利润变化。基于这样的分析可知,企业应该尽量销售那些利润空间比较大的产品。

(3)如果消费者不会因为价格升高而改变其购买意向的话,提高产品的销售价格,直接就能增加收入,在成本不变的情况下,企业的收入增加,主营业务利润率当然也提高了。

(4)如果其他条件不变,企业通过降低材料成本、提高劳动者工作效率等方式降低了单位产品成本,也能提高主营业务利润,从而使主营业务利润率提高。

注意

企业的主营业务利润率如果有明显变化,不外乎上述4种原因,企业提高了主营业务利润率,就能获得更多利润,从而证明企业的总体盈利能力增强了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。