速动比率是在流动比率的基础上更严格地对企业流动资产质量的评价。其计算公式的分子是从流动资产中扣除部分变现不及时(主要是存货)的资产,分母是流动负债,其公式为:

速动比率=速动资产÷流动负债=(流动资产-存贷)÷流动负债

速动比率与流动比率的差异,就在确认企业可以偿还债务的资产范围上。前者采用了“速动资产”,也就是将流动资产中的存货(库存材料、库存商品)扣除了。

一般认为,现金及银行存款、短期投资、应收票据和应收账款等资产或者本身就是现金,或者是企业可以通过强制对方兑现的债权,变现能力比较强。而存货需要销售后才可能变成现金,其变现受到市场需求、价格等多种因素的限制,变现能力较差。而且在很多企业清算时也容易贬值。故引入了“速动资产”的概念,将存货从流动资产中扣除后,其他的流动资产变现速度更快,就是速动资产。因此,分析速动比率,可以更进一步判断企业的偿债能力或支付能力。

实例8-4

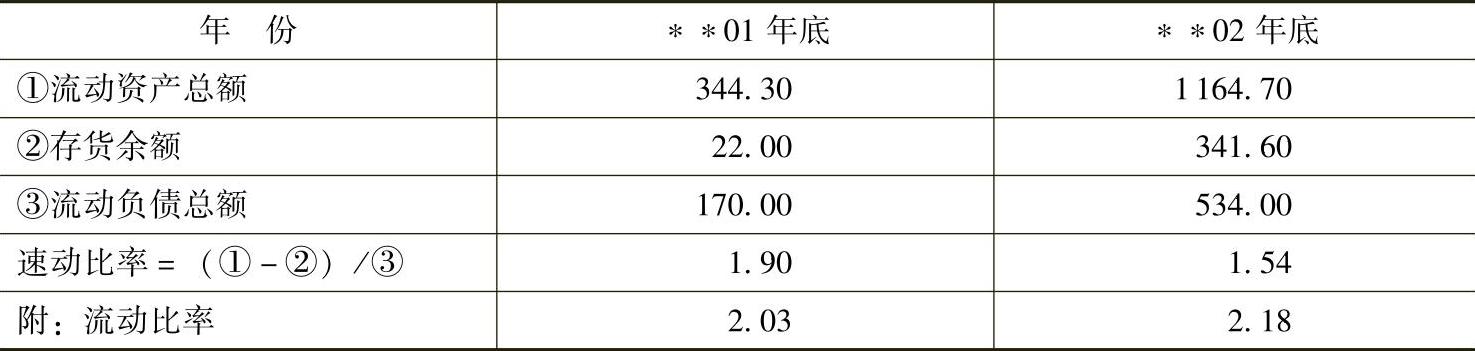

具体到老母亲餐厅,在过去两年的速动比率分别为(见表8-3):

表8-3 老母亲餐厅速动比率资料表 单位:元(https://www.xing528.com)

从表8-3可以看出来,老母亲餐厅两年来的速动比率有所下降,由∗∗01年的1.90下降到了∗∗02年的1.54,但是,该比例相对还是比较安全的。由于速动资产只是流动资产的一部分,因此速动比率的数值在1左右就比较适合。

从表8-3我们还可以看出,虽然∗∗02年的流动比率比∗∗01年要高,但其速动比率反而比∗∗01年低,引起这种变化的唯一因素是存货。从这组数据也可以说明,企业资产能否流动的真实性,与资产结构直接相关。

注意

速动资产中的应收账款,虽然理论上变现能力较强——其依据是企业可以随时向债务人追讨,要求其马上归还,但就目前我国很多企业应收账款的坏账水平来看,受三角债的影响,很多应收账款的变现能力也很差。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。