资产,就是告诉别人我都有什么:你看,我有厂房,有机器设备,这就是固定资产;我有1万元现金,这就是货币资金;我有大米200斤,有猪肉50斤,这就是库存商品;昨天老王从我餐厅吃顿饭,还没有给钱,这就是应收账款。至于房子是不是贷款买的,大米是从隔壁老刘家借的等烦人事情,在说资产的时候,我是不考虑欠债等问题的。

资产类项目可以分为流动资产和长期资产,下面我们将依据该分类,针对重要的资产类项目逐一进行解释。

实例2-3

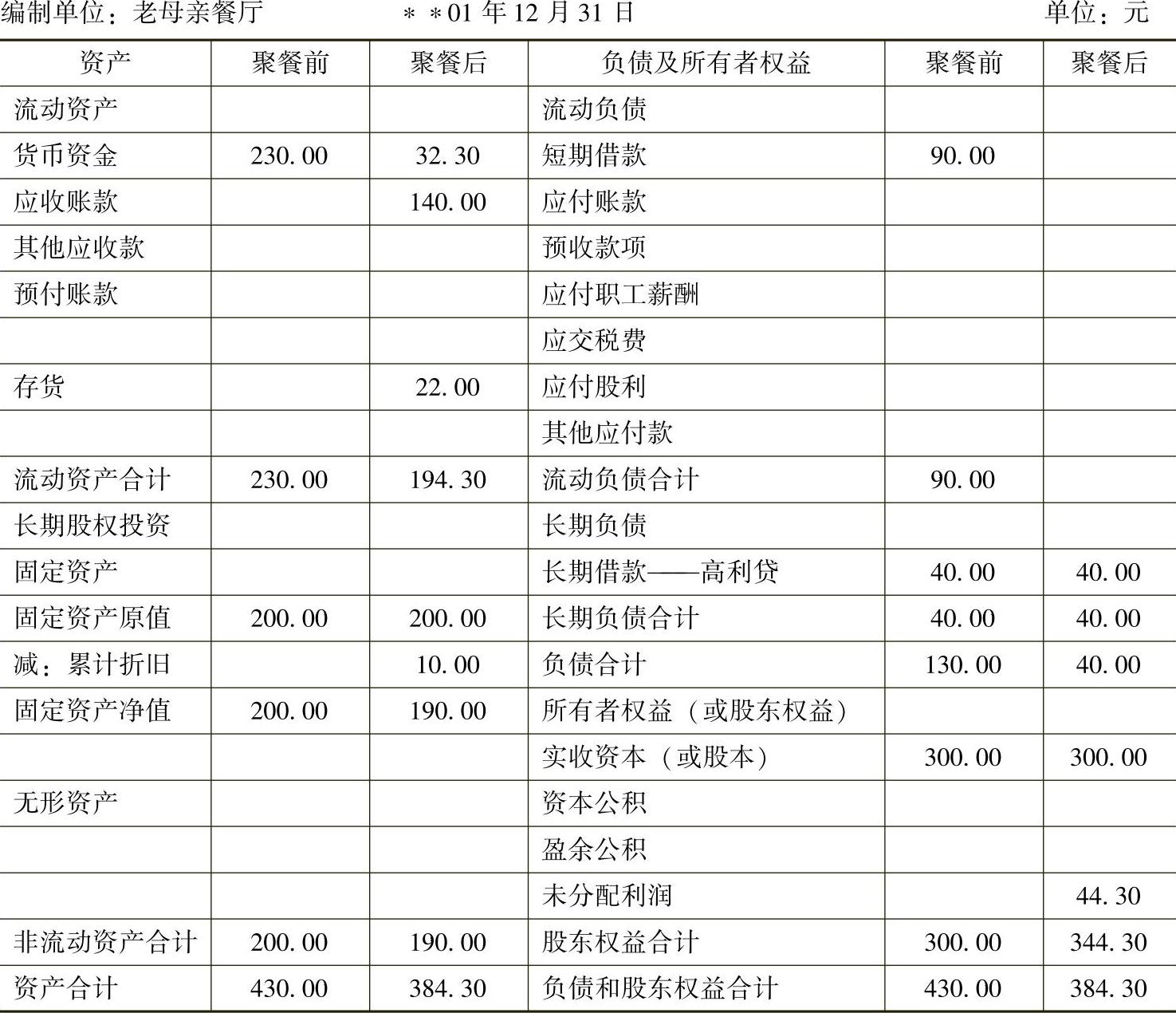

我们结合前面“老母亲餐厅”的业务情况,先来编制聚餐前后该公司的资产负债表,详细见表2-2:

表2-2 老母亲餐厅组织第一次聚餐后资产负债表

注:该表数据对应表1-3利润表,表1-4现金流量表。

从期初与期末的资产总额来看,企业总资产减少了45.70元,按我们前面表1-3的利润表来看,企业明明是盈利44.30元,为什么总资产反而减少了呢?出现这种“怪现象”的魔术师就在“短期借款”这个项目,该项目期末时减少了90元,也就是我们归还了90元的债务。

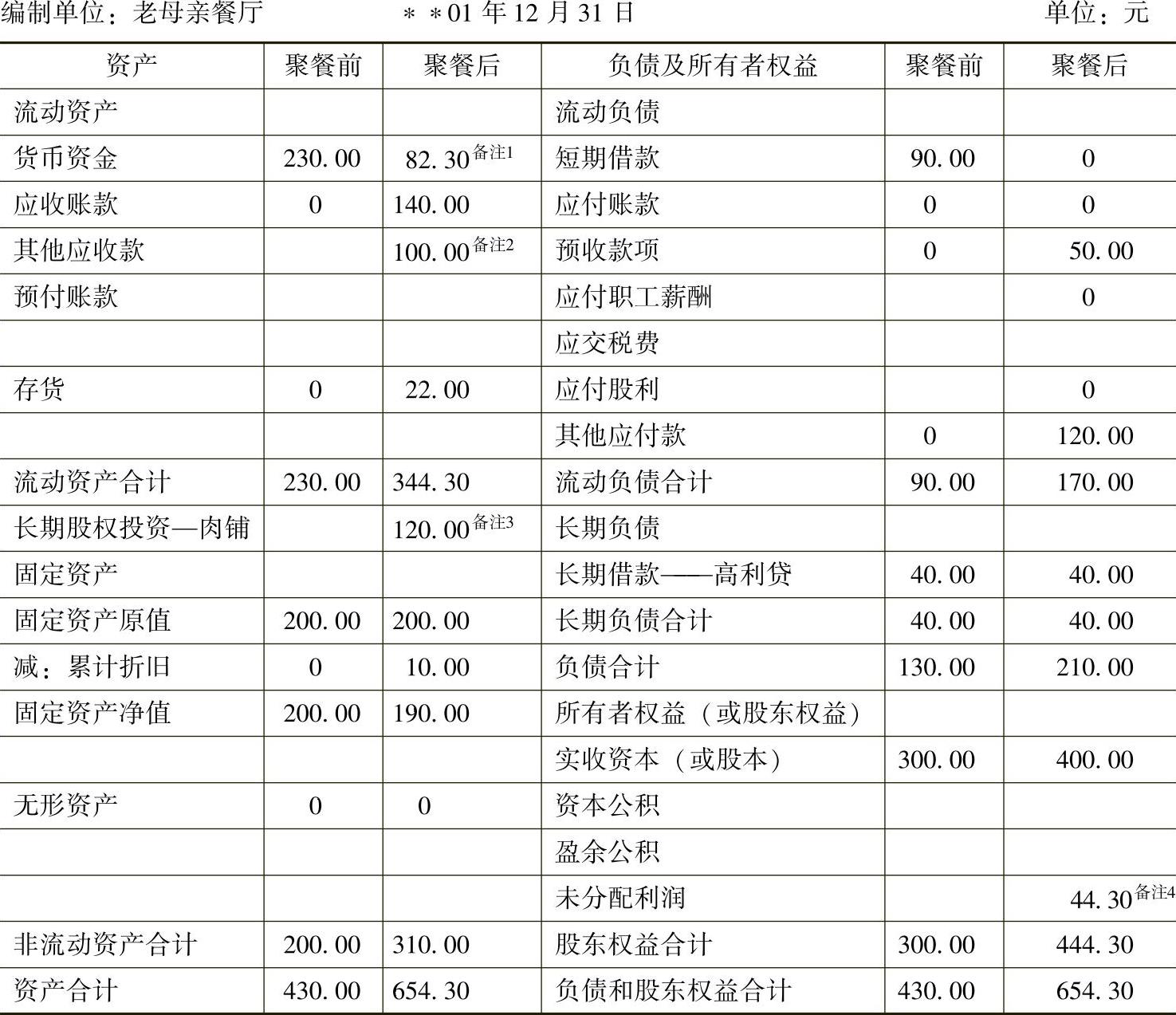

为了充分说明资产负债表各个项目的含义,在原有数据的基础上,我们再做如下假设:

(1)假设夏洛与母亲达成了协议,同意投资100元,协议已经签订,他将在次年1月饭店运转前将资金注入。(https://www.xing528.com)

(2)为了保证餐厅能有足够的物资采购来源,夏洛和母亲商量后,决定参股投资村里唯一的肉铺。通过谈判,肉铺刘老板同意:老母亲餐厅出资120元,保证餐厅能随时购买到新鲜肉类,质量可靠,且每月月底付款,年底还可以分红12元。协议已经签订,但夏洛说钱需要缓一阵子,让刘老板先记账,他也签字画押确认了。

(3)隔壁吴老太太觉得夏洛聚餐组织得很好,她也想召集儿孙们吃团圆饭,自己不想做,就马上给了夏洛50元定金,要夏洛10天后为她家准备一顿家庭聚餐。

通过上述扩展,老母亲餐厅第一次组织聚餐后的资产负债表如表2-3所示:

表2-3 老母亲餐厅组织第一次聚餐及适当投融资后资产负债表

备注1:吴老太太把50元给了夏洛,所以公司目前的货币资金在原“现金流量表”余额的基础上增加了50元,即32.30+50=82.30元。

备注2:假设夏洛同意投资该餐厅100元,但是到报告日,他尚未将钱交给老母亲餐厅,我们将其计入其他应收款。

备注3:与肉铺的合作协议已经签订,尚未付款,计入了其他应付款科目,同时增加了长期投资。

备注4:利润表上的本期利润为44.30元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。