兼并对象是兼并者准备兼并的目标企业。对目标企业的价值评估,无疑是并购过程中最为重要的环节之一。如果财务主管对这一点把握不好的话,那么一旦购入实际价值远远低于其评估价值的目标企业,就会给所在的企业带来很大的麻烦。这样的烂摊子谁都不愿要。所以这一个环节一定要把握好。

原则上,对兼并对象的评估过程与企业投资决策过程类似。首先将兼并对象的未来预期资金流入量的现值与其购买价格进行比较,如果预期现金流入现值超过购买价格,那么,兼并就会带来纯现值,是可以接受的;反之,就是不值得接受的。

如果兼并对象是上市公司,那么,其股票的现行市价将是评估兼并对象的价值的一个重要因素。为了促使兼并对象的股东放弃所持有的股票转而接受兼并者的现金或有价证券,后者必须提供高出原股票市价的价格,高出部分称为溢价。通常,溢价至少为10%~20%。有时,溢价要高很多。

用于评估兼并对象价值的方法主要有以下三种:

1.市盈率比较法

这一方法的基本原理是:如果最近刚发生过类似企业兼并的例子,那么,可以将评估对象的股价、市盈率与例子中被兼并企业的股价、市盈率作一比较,如果差异不大,就可以认为,兼并对象的股票价格是比较合理的,可以考虑进行兼并;如果差别较大,则放弃兼并。在使用这一方法进行评估时,特别要注意评估对象与例子中被兼并企业之间的可比性。

2.账面值调整法

这一方法的基本原理是:根据评估对象资产的市场价格,来确定其价值。例如,如果企业的某个设备折旧已提足,账面价值为0,但该设备仍在使用,那么,将根据该设备的完好情况确定其市场价格,然后,按照企业资产的账面价值和市场价值之间的差额,调整股东权益的账面金额。

3.现金流量折现法

这一方法的基本原理是:将评估对象的未来预期现金流入量折算成现值,与建议的购买价格进行比较,然后算出兼并后的净现值。

[例]假设兼并对象在未来15年内每年将有200万元的税后盈利,如果考虑到风险后的折现率为14%,则兼并对象的现值可根据普通年金现值计算公式计算出来:

(注:P/A是指普通年金现值系数)

由此可见,如果兼并对象的购买价格低于1228.4万元,那么,兼并会给兼并者带来纯现值,因而是可取的。从理论上讲,现金流量折现法是三种方法中最可取的一种,因为这种方法将兼并所带来的收益与兼并成本进行比较。但是,在实际工作中,兼并对象的预期未来现金流入量将是相当难以估算的。

在实际评估工作中,企业财务人员通常将三种方法一起使用,用于评估兼并对象的价值。不仅如此,财务人员还要考察一系列其他的因素,如兼并对象的管理情况、产品情况、市场情况、销售渠道、生产成本、预期增长率、融资能力以及信誉和知名度等。

下面我们举例来说明在财务上是如何处理兼并的。

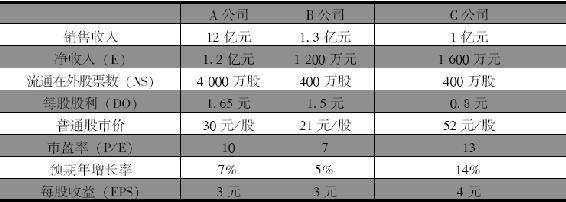

假定A公司已考察B公司或C公司,这三家公司的财务状况如表7-5所示。

表7-5 A、B、C公司财务状况比较(兼并前)

首先考察A兼并B的情形,为了促使B公司的现有股东出售持有的B公司股票,A公司将以高出市价14.3%的价格进行溢价求购,即B的每股股价由市价21元变为求购价24元。如果B公司股东同意这一收购价格,并且同意接受A公司用自己的股票支付,那么,作为B公司的股东,他所持有的每一股B公司股票,可以换得0.8股A公司的股票。我们称0.8为交换率(ER),它是被兼并企业的每一股股票所能换得的兼并者的股票股数。

接下来,我们再来看一下A公司兼并C公司的情形。如果A公司以高出市价15.4%的求购价收购C公司的股票,即每股C公司的股票的收购价达60元,而且,如果C公司股东同意这一价格,那么作为C公司的股东,他手上持有的每一股C公司的股票,可以换得两股A公司的股票,交换率为2。(https://www.xing528.com)

兼并前后A公司的财务状况不同,见表7-6。

表7-6 兼并前后财务状况对照表

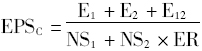

兼并后A公司的每股收益可由下面的公式计算出来:

其中E1和E2分别是兼并者和被兼并者的净收益,E12是兼并发生时产生的组合收益,NS1和NS2是兼并者和被兼并者流通在外的普通股股数,ER为交换率,EPSC为兼并后的每股收益。

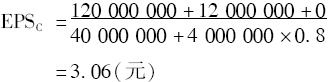

如果A公司兼并了B公司,则其EPSC为:

结果是,A公司的每股收益由原来兼并前的3元上涨到3.06元。换句话说,由于两家公司之间市盈率不同,兼并交易导致了兼并者每股收益发生了改变。由于被兼并者(B)的市盈率低于兼并者(A),从而引起兼并后兼并者(A)每股收益的上升。

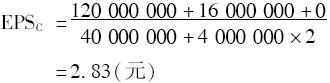

如果A公司兼并了C公司,则其EPSC为:

A公司每股收益从兼并前的3元下降到兼并后的2.83元。可见,由于被兼并者(C)的市盈率高于兼并者(A),从而引起兼并后兼并者(A)每股收益的下降。

那么,企业兼并后会对兼并前的股票价格及市盈率产生什么样的影响呢?从理论上讲,它有可能上升、下降或者保持不变。但是,在正常情况下,如果股票市场是一个理性的市场,那么兼并后的市盈率将是兼并前的两家公司市盈率的加权平均值,而股票价格将会维持在原水平上。只有当兼并带来了巨大的规模经济收益或巨大的组合收益时,股价才有可能发生改变。

如果兼并者不希望兼并后自己的每股收益有所下降,那么,其愿意付出的每股最高收购价可由下面的公式计算出来。

Pmax=(P/E)1×(EPS)2

其中Pmax是兼并者愿意支付的最高价,(P/E)1是兼并者兼并前的市盈率,(EPS)2是被兼并者的每股收益。

例如,对于兼并B公司而言,A公司愿意付出的每股最高价为:

Pmax=10×3=30(元)

如果由于兼并而使兼并者每股收益下降,那么,财务管理人员就必须预测需要花多长时间才能使兼并后的每股收益恢复到兼并前的水平。这可以通过比较兼并前后的预期增长率来获得。例如,在兼并前A公司的预期每股收益增长率为7%,C为14%,假定兼并后预期增长率为9%,那么,A公司大约要花3年左右的时间才能使每股收益恢复到兼并前的水平。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。