1.证券投资决策分析

证券投资是企业投资的重要组成部分,对决策者来说,做好投资环境分析和各种投资的利弊分析是进行证券投资决策的核心工作。

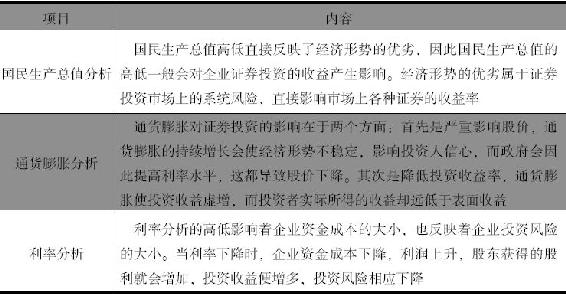

(1)经济形势分析(见表6-3)。

表6-3 经济形势分析

(2)行业分析

①行业的市场类型分析。

西方经济学把市场分为各种类型:完全竞争;不完全竞争;寡头垄断;完全垄断。

从竞争角度讲,行业内竞争越激烈,企业的产品销售和获利情况越不稳定,企业经营风险就越大,而投资人若投资于该行业其投资风险就越大。

②行业生命周期分析。

一般说来,行业的生命周期可分为如下四个阶段:初创期;成长期;成熟期;衰退期。

对企业来讲,初创期和成长期是其今后发展的关键,所以资金投入高,市场占有率小,相应的盈利状况可能会不尽人意,对此类企业投资存在较大风险。但高风险与高收益并存,如果投资人能看出企业的发展潜力,积极注入资金,那将来的回报也是相当丰厚的。如张朝阳的“搜狐”,杨致远的“雅虎”都是风险投资的成功案例。

一个进入成熟期的企业,各方面都较为稳定成熟,所以拥有较好的业绩,因而成为广大投资者关注的焦点。而对一个走向衰退的企业来说,企业潜在的获利能力在消失,企业价值在下降,因此这样的企业是缺乏投资吸引力的。

(3)企业经营状况分析。

当投资人具体投资于某一企业时,应对企业内部经营状况展开分析,通常从以下几个方面入手:

①企业盈利能力分析。

②企业生产经营效率分析。

③企业竞争实力分析。

④企业财务状况分析。

(4)股票与债券投资的利弊。

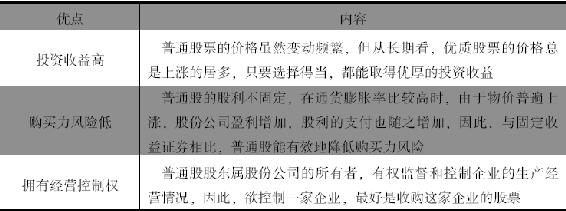

股票投资是一种最具有挑战性的投资,其收益和风险都比较高。股票投资的主要优点见表6-4。

表6-4 股票投资的优点

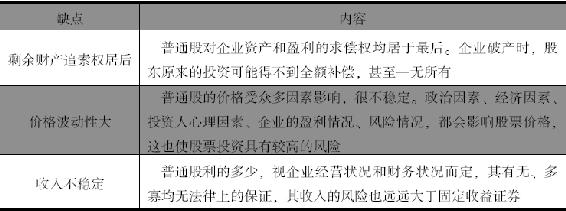

股票投资的缺点主要是风险大,见表6-5。

表6-5 股票投资的缺点

总之,股票投资是一种风险性较高的投资。

债券投资的优点见表6-6。

表6-6 债券投资的优点

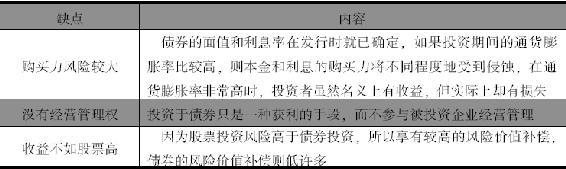

债券投资的缺点见表6-7。

表6-7 债券投资的缺点

2.做好证券投资组合,有效回避风险

证券投资组合又叫证券组合,是指在进行证券投资时,不是将所有的资金都投向单一的某种证券,而是有选择地投向一组证券。这种同时投资多种证券的做法便叫证券的投资组合。

投资风险是普遍存在的,尽管任何一家公司都会组织财务人员去对各个证券投资进行全面分析,但简单地把全部资金投入一种证券便要冒极大的风险,当投资决策失误或者经济发生重大变化或波动时,企业便会陷入满盘皆输的境地,因此著名的证券投资大师沃伦·巴菲特告诫人们:“不要把鸡蛋放在同一个篮子里。”

证券投资的盈利性吸引了众多投资者,但证券投资的风险性又使投资者望而却步。如何才能有效地解决这一难题呢?证券投资组合是一个较好的方法,它既能帮助投资者全面捕捉获利机会,又能降低投资风险。

(1)证券投资组合的风险分析。

证券投资组合的风险可分为两种:非系统性风险和系统性风险。

①非系统性风险。

指某些因素对某一证券所造成的经济损失的可能性,由于这种风险只存在于某一被投资公司,因此又称公司特有风险。

在股市上经常可以看到这样一种情况:一些股票市价上升,另一些股票市价下降。为什么会这样呢?这是因为股票收益间存在一种相关关系。这种相关关系又分为两种:正相关和负相关。那什么是正相关,什么是负相关呢?通俗地说,正相关就是一支股票或一些股票的下跌与上涨能相应引起另一支股票或另一些股票的同样的下跌与上涨,在股市上表现为这些股票具有大致相同的涨跌趋势。而负相关呢,就是一支股票或一些股票的涨跌趋势导致另一支或另一些股票发生相反的涨跌趋势。

前面一种风险,我们可以通过持有证券的多样化来抵消,使一些股票投资的收益抵消另一些股票的损失,从而有效地分散了风险。因此,我们又常把这种风险称为可分散风险。

②系统性风险。

又称市场风险,指的是由于某些因素给市场上所有证券带来经济损失的可能性。这种风险是由市场变动产生的,它对所有股票都有影响,因此常把这种风险称为不可分散风险。

不可分散风险的程度,通常用β系数来表示。如果某种股票的风险情况与整个证券市场的风险情况一致,则这种股票的β系数等于1;如果某种股票的β系数大于1,说明其风险大于整个市场的风险。

单个的β系数一般不需投资者自己计算,而由一些投资服务机构定期计算公布。

那么,投资组合的β系数该怎样计算呢?投资组合的β系数是单个证券β系数的加权平均数,权数为各种证券在投资组合中所占的比重。其计算公式是:(https://www.xing528.com)

式中:βp——证券组合的β系数;

Xi——证券组合中的第i种证券所占的比重;

βi——第i种证券的β系数;

n——证券组合中证券的数量。

(2)证券投资组合的风险收益分析。

投资者进行证券组合投资与进行单项投资一样,都要对承担的风险进行补偿,股票的风险越大,要求的收益就越高。但是,与单项投资不同,证券组合投资要求补偿的风险只是不可分散风险。因此,证券组合的风险收益是投资者因承担不可分散风险而要求的超过时间价值的那部分额外收益,可用公式计算如下:

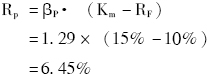

Rp=βp·(Km-RF)

式中:Rp——证券组合的风险收益率;

βp——证券组合的β系数;

Km——所有股票的平均收益率,也就是由市场上所有股票组成的证券组合的收益率,简称市场收益率;

RF——无风险收益率,一般用政府公债的利息率来衡量。

[例]B公司财务部正在对一项证券组合进行风险收益的论证。该证券组合包含三种股票:A股票,β系数1.8,占投资组合比重为50%;B股票,β系数0.9,占投资组合比重30%;C股票,β系数0.6,占投资组合比重20%。股票的市场收益率Km为15%,无风险收益率为10%。试对其组合的风险收益率作出分析。

分析:

步骤一:计算这项证券投资组合的β系数

步骤二:计算证券投资组合的风险收益率

所以,这项证券投资组合的风险收益率是6.45%。显而易见,公司可根据投资额与计算出的组合的风险收益率求出证券投资组合的风险收益。

(3)证券投资组合的总收益计算。

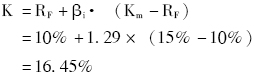

计算证券投资组合的总收益,主要是计算出总收益率,通常我们要借助资本资产定价模型,其计算公式如下:

资本资产定价模型

Ki=RF+βi·(Km-RF)

式中:Ki——第i种证券组合的必要收益率;

RF——无风险收益率;

βi——第i种证券组合的β系数;

Km——所有证券的平均收益率。

[例]接上例,我们可计算该组合的收益率如下:

资本资产定价模型,通常用图形加以表示,叫证券市场线(简称SML),它说明必要收益率K与不可分散风险β系数之间的关系。

3.证券投资组合的策略

(1)保守型策略。

这种策略认为,最佳证券投资组合策略是要尽量模拟市场现状,将尽可能多的证券包括进来,以便分散掉全部可分散风险,得到与市场所有证券的平均收益同样的收益。1976年,美国先锋基金公司创造的指数信托基金,便是这一策略的最典型代表,这种基金投资于标准普尔(Standard and Poor's)股票价格指数中所包含的全部500种股票,其投资比例与500家企业价值比重相同。这种投资组合有以下好处:

①能分散掉全部可分散风险。

②不需要高深的证券投资专业知识。

③证券投资的管理费比较低。

但这种组合获得的收益不会高于证券市场上所有证券的平均收益。因此,此种策略属于收益不高、风险不大的策略,故称之为保守型策略。

(2)冒险型策略。

这种策略认为,与市场完全一样的组合不是最佳组合,只要投资组合做得好,就能击败市场或超越市场,取得远远高于平均水平的收益。在这种组合中,一些成长型的股票比较多,而那些低风险、低收益的证券不多。另外,其组合的随意性强,变动频繁。用这种策略的人都认为,收益就在眼前,何必死守苦等。对于追随市场保守派,他们是不屑一顾的。这种策略收益高,风险大,故称冒险型策略。

(3)适中型策略。

这种策略认为,证券的价格,特别是股票的价格,是由特定企业的经营状况来决定的。市场上股票价格的一时沉浮并不重要,只要企业经营业绩好,股票一定会升到其本来的价值水平。采用这种策略的人,一般都善于对证券进行分析,如行业分析、企业业绩分析、财务分析等,通过分析,选择高质量的股票和债券,组成投资组合。适中型策略如果做得好,可获得较高的收益,而又不会承担太大风险。但进行这种组合的人必须具备丰富的投资经验,精通证券投资专业知识。这种投资策略风险不太大,收益却比较高,所以是一种最常见的投资组合策略。各种金融机构、投资基金和企事业单位在进行证券投资时一般都采用此种策略。

4.证券投资组合的方法

(1)选择足够数量的证券投资组合方法。

在采用这种方法时,不是进行有目的的组合,而是随机选择证券,随着证券数量的增加,可分散风险会逐步减少,当数量足够时,大部分可分散风险都能分散掉。我国股票种类还不太多,同时投资于10种左右的股票,就能达到分散风险的目的了。

(2)把风险大、风险中等、风险小的证券放在一起进行组合。

这种组合方法又称1/3法,是指把全部资金的1/3投资于风险大的证券;1/3投资于风险中等的证券;其余1/3投资于低风险的证券。一般而言,风险大的证券对经济变化比较敏感,当经济处于繁荣时期,风险大的证券会获得较高的收益,但当经济衰退时此类证券则会遭受巨大的损失;相反,风险小的证券对经济形势的变化则不是那么敏感,一般都能获得稳定的收益,而不致遭受损失。因此,这种1/3的投资组合法是一种进可攻、退可守的组合法,虽然不会获得较高的收益,但也不会承担太大的风险,是一种常见的投资组合方法。

(3)把投资收益呈负相关的证券放在一起进行组合。

一种股票的收益上升而另一种股票的收益下降的两种股票,称为负相关股票。把收益呈负相关的股票组合在一起,能有效分散风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。