以上我们着重介绍了企业外部筹资的几种渠道,其实,企业内部也有许多筹资渠道。挖掘内部资金潜力这一招,财务主管可千万别忽视。

企业融资除了要充分利用外部的各种资源外,首先要利用自有资金。随着我国金融体制改革的深化,企业利用自有资金的灵活性将越来越大,自有资金的数额也会越来越大,因此,充分有效地挖掘内部资金潜力是企业筹资的基本方式。

企业内部资金潜力主要有以下几个来源:

●企业闲置资产的变价处理;

●应收账款;

●需要从效益低的占用向效益高的占用转移的资金。

挖掘企业内部资金潜力的突出特点是:

●无偿性。挖掘企业内部资金潜力只是对原有闲置资金的利用或对不合理占用资金的转用,即不涉及企业资金所有权、控制权的转移,也无需付息还本,因此,它是一种代价最小、效益最大的融资方法,筹资时企业应优先考虑。

●一般无需经过繁琐的手续。挖掘企业内部资金潜力,一般不涉及企业同外部的关系,国家法律政策限制也较少,一般不需要办理许多复杂的批准手续,既可以缩短筹资时间,又可以降低各种手续费用。

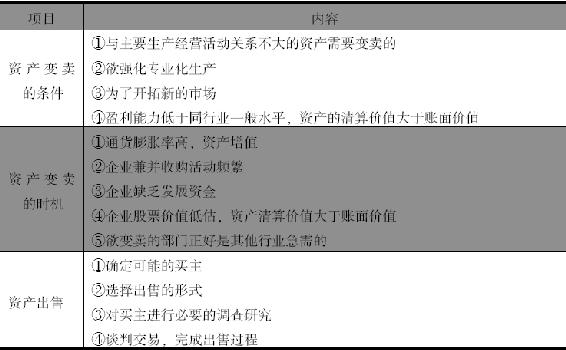

1.资产变卖筹资

资产变卖筹资是将企业的某一部门或部分资产清理变卖以筹集所需资金的方式。企业通过变卖剩余资产或低效资产,除了可以筹措必要的资金,投向其他生产经营活动外,还有以下好处:去掉微利或亏损的部门,提高企业盈利水平;改善经营结构和经营方向,开拓新的市场,提高竞争能力;去掉与企业主要生产经营活动关系不大的部门,集中力量发展企业的优势,提高专业化程序。所以,企业资产变卖对象不仅包括微利或亏损部门,有时为了优化经营结构和满足企业专业化大生产的需要,也可能变卖盈利部门。

资产变卖筹资的特点主要有:资产变卖筹资的过程也就是企业资源再分配的过程,是企业的生产经营结构向高效益方向转换的过程;筹资速度快,适应性强;需要考虑职工的心理承受能力;资产的变卖价格很难准确确定,变卖对象也很难选择,常常出现把未来的高利润部门的资产廉价卖掉的情况。见表4-9。

表4-9 资产产变卖筹资

可能的买主主要有:同业竞争者、同类型企业中想扩大生产经营规模者、经营有关设备配套产品的客户等。

资产出售的形式主要有竞争性招标、协商性出售和拍卖三种。

2.利用应收账款筹资

利用应收账款筹资是指企业利用应收账款作抵押取得贷款,或将其让售以取得所需资金。这种筹资方式在商业信用盛行的西方国家是很常见的,我国目前尚无承办这类业务的单位。下面介绍西方国家的一些情况。

利用应收账款筹资的企业一般是从事制造、服务、建筑、批发等业务,经营风险不大的企业。这些企业通常在下述一种或几种情况下采用这种筹资方式:企业遭到了罕见的冲击,如主要顾客破产;需要预先购置存货;企业正处于生产经营活动的发展上升阶段,产品价格、市场销售都很理想,只是缺乏必要的资金;应收账款在近期可以收回;利用应收账款筹资的费用可以用产品提前销售所带来的收益弥补。(https://www.xing528.com)

利用应收账款筹资,企业一般可能选择以下时机:企业有一项或几项可靠的应收账款欲让售;短期的贷款利率过高,而储蓄存款利率相对较低;企业的财务状况良好,但由于其他原因难以取得贷款;企业经营缺乏资金;企业想与拖欠货款的顾客维持良好的关系。

利用应收账款筹资的主要特点是:

●企业可以迅速地筹措到短期资金,以弥补资金的临时性短缺。

●筹资费用通常能够通过加速资金周转带来的收益而得到补偿。

●能提高企业的债务资产比率,不会给企业财务状况带来不良影响。

●往往会减少企业的应得收入,如果企业的信贷信誉很低,银行等承办单位可能索取较高的利率。

●银行等承办单位通常都要对企业提出一些额外的要求,比如企业应对顾客拖欠应收账款负责,当应收账款无法收回时,企业应承担相应的损失等。

利用应收账款筹措资金主要有两种方式:以应收账款为抵押借款和将应收账款让售。

(1)以应收账款为抵押借款筹资。

即借款企业(有应收账款的企业)与经办这项业务的银行或公司订立合同,以应收账款作为担保品,在规定期限内(通常为一年)企业有权以一定额度为限借用资金。合同明确规定银行或公司借给企业的资金占应收账款的比例,这一比例通常为80%,合同双方当事人通常可在规定期限到期前6个月以书面通知对方解除合同。在规定的期限内,借款企业可随时向信贷公司划用款项。在贷款时,贷款企业除了以应收账款为担保品外,还需按实际借款金额出具票据。如果作为担保品的应收账款中某一账款到期收不回来,信贷公司有权向贷款企业追索。这种筹资方式一般都不通知向借款企业赊货的客户,应收账款仍由借款企业收取。收回的账款需如数转交给信贷公司。

由于借款企业借到的贷款少于应收账款的数额,借款企业对应收账款自然就保留了剩余的相应权益。在账款安全收回后,有关的权益仍归借款企业,信贷公司收取贷款利息。利息通常按日计算,主要有两种方法:

①按每年应收账款借方余额计算。

②按每天应收账款借方余额中的已借款额计算。

(2)将应收账款让售筹资。

即企业将应收账款出售给专门以购买应收账款为业的应收账款托收信贷公司,以筹集所需资金。企业可于商品运出之前向信贷公司申请货款,经同意后,可在商品运出之后将应收账款让售给信贷公司。信贷公司根据发票金额减去允许购货方扣取的现金折扣、信货公司的佣金以及主要用以冲抵销货退回和销售折让的扣款后,将余额付给筹资企业。扣款占应收账款的比例由双方协商确定,一般为10%左右。待预计不会再发生销货退回、销售折让或其他足以减少应收账款数额的情况后,扣款的余额即由信贷公司退还给筹资企业。让售应收账款后,要通知购货客户,由购货客户将账款直接付给信贷公司,若有拖欠,也由信贷公司催收。如果客户无力清偿,让售企业也无需承担连带赔偿损失的责任,责任由信贷公司承担。

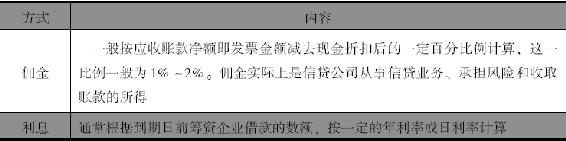

应收账款信贷公司从事代理业务,主要收取两种报酬(见表4-10)。

表4-10 收取报酬的方式

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。