1.人性内容

人性,即人的本性,是人通过自己的社会性的生命活动,形成或获得的全部属性的综合,即现实生活中的人所具有的全部规定性。

(1)自然属性自然属性指人生来就具有的先天之性,即作为自然人的体质、生理构造、形态和由生存本能而滋生的一系列本能欲望与追求,如食欲、性欲、获得欲等。

(2)心理属性心理属性指人的感觉、知觉、记忆、思维、想象、意志、需要、动机等一切心理现象的总和。这是人性的重要构成部分,是人性的本质。可总括为四方面:心理过程、心理状态、个性心理特征和个性意识倾向。

2.人性特征

(1)能动性人根据自己生存和发展需要,主动地改造自然世界和人类社会、创造环境,运用环境服务自己。

(2)社会性人生活于一定的社会形态中,人性总是一定社会关系下的人性。

(3)整体性人与人之间相互影响,构成一个有机的结构整体。

(4)两面性人有积极的和消极的两种倾向,向善的或向恶的两种可能性。

(5)可变性人性是变化发展的,人性的两面可以互相转换。

(6)个体差异性个性是每个人具有的独特性,是每个人之所以成为一个独立个体,而不同于其他个体的本质所在。

3.人性假设

1)管理中的人性假设

即为管理中的人性观,是指管理者对被管理者的需求、工作目标、工作态度的基本估计或基本看法。

2)人性假设及其相应的管理

在西方的管理理论中,存在四种人性假设,也有四种不同的管理方式,包括:“经济人”假设及其管理、“社会人”假设及其管理、“自我实现人”假设及其管理,“复杂人”假设及其管理。

▲考点48:以人为本的管理思想 重要程度:核心

1.人本管理的含义

人本管理是以人为核心、以人为根本的管理,是指企业中的人作为管理的首要因素,是企业一切管理活动的主体或主导因素。人本管理的基本含义包括:

1)企业中的人是首要因素,企业是以人为主体而组成的。

2)企业为人的需要而存在,为人的需要而生产,为人的需要而管理。

3)人本管理不是企业管理的又一项工作,而是现代企业管理(包括人力资源管理)的一种理念、指导思想、管理意识。

2.人本管理的原则

1)人的管理第一。

2)满足人的需要,实施激励。

3)优化教育培训,完善人、开发人、发展人。

4)以人为本、以人为中心构建企业的组织形态和机构。

①明确组织的宗旨和目标。

②员工自愿进入组织,接受组织的职权和权威,称为“职权接受”。

③组织及其成员相互接纳,协同合作。

④组织集权和分权的平衡与适宜。

⑤组织和地位弹性。

⑥管理幅度合理。

⑦确立企业员工参与管理的制度与渠道等。

5)和谐的人际关系:①人际关系影响企业的凝聚力;②人际关系影响人的身心健康;③人际关系影响个体行为;④人际关系影响企业工作效率和企业发展。

6)员工个人与组织共同发展。

3.人本管理的机制

①动力机制;②约束机制;③压力机制;④保障机制;⑤环境优化机制;⑥选择机制。(https://www.xing528.com)

▲考点49:人力资本理论 重要程度:核心

1.概念

人力资本是指通过费用支出(投资)于人力资源,而形成和凝结于人力资源体中,并能带来价值增值的智力、知识、技能及体能的总和。人力资本概念包括以下几方面的含义:

1)人力资本是活的资本,它凝结于劳动者体内,表现为人的智能(智力、知识、技能)体能,其中劳动者的智能是人力资本的实质内涵。

2)人力资本直接由投资费用转化而来。人力资本投资在货币形态上可以表现为保健费用支出、教育费用支出和迁移费用支出等。

3)人力资本独特的本质功能是,与物质资源要素相结合,转移价值、创造价值并产生新的价值增值。这是资本的根本所在。

4)人力资本内含一定的经济关系。人力资本存在人力资本产权关系,它包含着人力资本投资、使用及收益分配等过程中的一系列经济关系。

2.特征

人力资本除了具有一般资源的共性,与物质资本相比还具有自有特征,具体包括:

1)不可剥离性。人力资本存在于人体之中,与人体不可分离,决定了人力资本不可能如物质资本那样直接转让、买卖(人身隶属、依附情形除外)和继承。

2)无形的形式存在。人力资本必须通过生产劳动方能体现出来。

3)时效性。人力资本的形成和使用均具有时间的限制。

4)收益性。人力资本对经济增长的作用大于物质资本。

5)无限的潜在创造性。

6)累积性。

7)个体差异性。

▲考点50:人力资本的投资收益率 重要程度:核心

1.私人收益与私人收益率

私人收益率是投资收益期间的私人收益净现值与投资总额净现值之比。私人投资收益率是投资年净收益与投资净支出的比例。

影响私人收益率的因素有:

1)个体偏好及资本化能力。

2)资本市场平均报酬率。

3)货币的时间价值及收益期限。

4)劳动力市场的工资水平。

5)国家政策,如通货膨胀政策、所得税政策等。

2.社会收益与社会收益率

1)社会收益是指人力资本投资收益中外溢出投资主体并且为社会所分享的部分。外部收益可以分为:近邻效应或地域关联收益、收益的职业关联、社会收益。

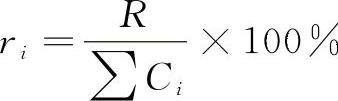

2)社会收益率是社会收益与投资总成本的比例,社会收益等于总收益减去私人收益。其公式为: 。影响社会收益率变动的因素包括:投资成本与收益的大小及其变动关系;宏观经济水平及国家的财政政策、货币政策和分配政策;人力资本投资类型。

。影响社会收益率变动的因素包括:投资成本与收益的大小及其变动关系;宏观经济水平及国家的财政政策、货币政策和分配政策;人力资本投资类型。

3.人力资本投资收益率变化规律

(1)投资和收益之间的替代与互补关系不同的人力资本投资之间维持着两种基本的关系:收益替代和收益互补。

(2)人力资本投资的内生收益率递减规律人力资本投资收益率递减规律是指随着受教育年限的延长和投资规模的上升,投资的边际收益出现下降的现象。导致人力资本投资报酬递减的原因包括:

1)随着受教育年限延长,技能与知识边际增长率下降,从而使边际增长速度放慢,因而影响到内部收益率。

2)边际教育成本的快速增长。

3)人力资本投资与人的预期收益时间有关。

(3)人力资本投资收益变动规律与最优人力资本投资决策

1)最优的投资规模。

2)最优的投资结构。

3)最优人力资本积累的时间路径。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。