【例13-3】税务检查人员对鑫发酒店2009年上半年的经营情况进行检查核对,相关财务报表显示当期营业收入与前两年同期相比有很大出入。在相同规模、竞争越来越激烈、经济环境越来越差的情况下,营业收入反而会突然上升,原因何在?税务人员经过分析认为,很可能是今年开始使用定额发票的缘故(原来是手写发票,较易搞“大头小尾”)。因此,该酒店前两年偷税的可能性很大。经过核实,确认了企业偷税的事实。实际上,该企业采取的做法是:采用两套账,一套对外,一套对内。平时取得收入,顾客要求开发票的,就记入对外的一套账;顾客不要求开发票的,就记入对内的一套账。

分析:

以上案例中,该企业设置账外账,隐瞒收入偷逃税款。根据《中华人民共和国税收征收管理法》第六十三条规定,对在账簿上多列支出或者不列、少列收入,或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。因此,该企业设置账外账,不仅应调整账务,补交当年欠缴的所得税,而且应受到相应的罚款处罚。

附表:

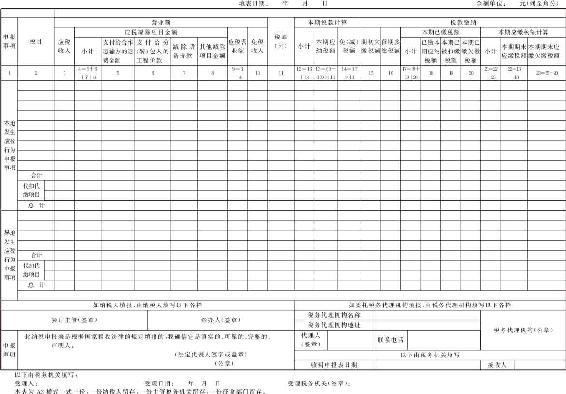

企业所得税年度纳税申报表(表13-3)

表13-3 企业所得税年度纳税申报表

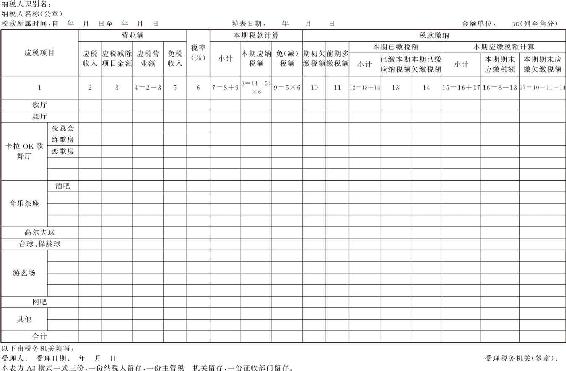

营业税纳税申报表(表13-4,13-5)

表13-4 营业税纳税申报表

(适用于查账征收的营业税纳税人)

表13-5 娱乐业营业税纳税申报表

(适用于娱乐业营业税纳税人)

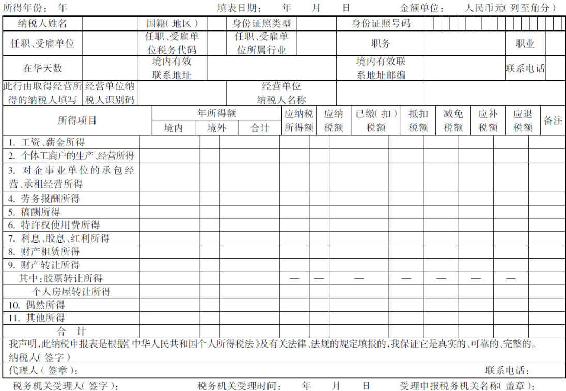

个人所得税纳税申报表(表13-6)

表13-6 个人所得税务纳税申报表

(适用于年所得12万元以上的纳税人申报)

填表须知

一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:

申报所得年份:填写纳税人实际取得所得的年度;(https://www.xing528.com)

填表日期:填写纳税人办理纳税申报的实际日期。

填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

填写中国居民纳税人的有效身份证照上的号码。

填写纳税人的任职、受雇单位名称。纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

填写受理申报的任职、受雇单位所属的行业。其中,行业应按国民经济行业分类标准填写,一般填至大类。

填写纳税人在受理申报的任职、受雇单位所担任的职务。

填写纳税人的主要职业。

由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。

填写纳税人的住址或者有效联系地址。其中,中国有住所的纳税人应填写其经常居住地址。中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

经常居住地,是指纳税人离开户籍所在地最后连续居住一年以上的地方。

纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。

纳税人识别码:填写税务登记证号码。

纳税人名称:填写个体工商户、个人独资企业、合伙企业名称,或者承包承租经营的企事业单位名称。

填写在纳税年度内取得相应所得项目的收入总额。年所得额按《个人所得税自行纳税申报办法》的规定计算。

各项所得的计算,以人民币为单位。所得以非人民币计算的,按照税法实施条例第四十三条的规定折合成人民币。

填写按照个人所得税有关规定计算的应当缴纳个人所得税的所得额。

填写取得该项目所得在中国境内已经缴纳或者扣缴义务人已经扣缴的税款。

填写个人所得税法允许抵扣的在中国境外已经缴纳的个人所得税税额。

填写个人所得税法允许减征或免征的个人所得税税额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。