库存商品科目核算小型酒店餐饮企业库存各种商品的实际成本,包括库存的外购商品、自制商品产品等。包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。

一般而言,小型酒店餐饮企业主要是核算不需要进一步加工的商品,对外销售的烟、酒、饮品、存入仓库暂未领用的物料、用品等无需再加工的商品都可以通过这个科目核算。库存商品按品名设明细账登记。

提示:委托外单位加工的商品及委托其他单位代销的商品,不在本科目核算。

小型酒店餐饮企业一般在自设的超市有日用品销售,其零售商品经营的特点是:品种复杂,销售次数频繁、数量零星,销售对象主要是个人,一般不需填制发票,业务手续比较简单。根据经营上的特点,在会计核算上多采用售价金额核算法,也有的采用进价金额核算法。各企业可根据自身的实际情况和管理要求选用不同的核算方法。

进价金额核算法是指对库存商品的总分类核算和明细分类核算都按进价金额记账而不实行实物数量核算的一种方法。基本内容是:

(1)建立实物负责制,各实物负责人要对所经管的商品负完全责任,保证购销相符,即要求各实物负责人对其经营商品的数量、质量承担全部经济责任。

(2)库存商品的总账和明细账均按进价金额登记。

(3)商品销售后,只反映商品销售收入,不随时结转商品销售成本;一般在月末或各批商品销售完毕后,通过对库存商品的实地盘点,按进价确定期末结存金额,然后倒计本期商品销售成本。

进价金额核算法一般适用于经营品种不多的企业或鲜活商品。

售价金额核算法,又称“售价记账、实物负责制”,是指按照售价金额核算库存商品增减变动和结存状况的一种方法。酒店饮食服务企业附设的商场、商品部、小卖部等主要采用这种核算方法。其基本内容包括:

(1)建立实物负责制。采用售价金额核算法,首先必须明确实物负责人,按实物负责人分户对库存商品进行明细核算。

(2)库存商品按售价记账。财会部门对库存商品的总分类账户和明细账户,均以售价记账,明细账按实物负责人分户设置,以商品的售价金额控制各实物负责人所经营商品数量的增减变化和结存情况。

(3)设置“商品进销差价”账户。平时库存商品的收、发、存均按售价记账,售价与进价的差额记入“商品进销差价”账户。

(4)定期盘点。实行售价金额核算法的企业,每月至少要对库存商品进行一次盘点,以确定各实物负责人经管的库存商品实有额,及时发现溢缺,并查明原因进行处理,确保账实相符。如遇到实物负责人变动或商品调价、削价,也应及时进行盘点,以明确实物负责人所经管商品经济责任的变化。

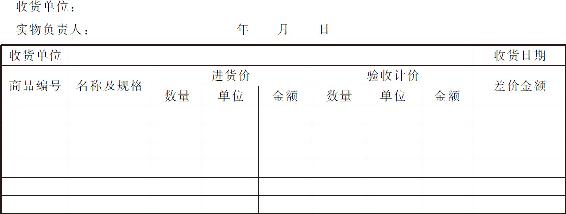

小型酒店餐饮企业经营的零售商品,进货渠道有本地,也有外地。货款结算方式也多种多样,但不论采用何种方式,实物负责人都应根据“发货单”所列的商品,认真清点数量和检查质量,验收完毕,应及时填制“商品验收单”(见表4-2)。(https://www.xing528.com)

表4-2 小型酒店餐饮企业商品验收单

购进商品与购进原材料一样,按入库与付款的先后顺序不同,也有入库与付款同时(指同一日)进行、先付款后入库以及先入库后付款三种情况。

(1)小型酒店餐饮企业库存商品采用进价核算的,购入的商品在到达验收入库后,按商品进价,借记本科目,按实际应付款项,贷记“应付账款”等科目。企业委托外单位加工收回的商品,按委托加工商品的实际成本,借记本科目,贷记“委托加工物资”科目。

(2)销售发出的商品结转销售成本时,可按先进先出法、加权平均法、移动平均法、个别计价法、毛利率法等方法计算已销商品的销售成本,核算方法一经确定,不得随意变更;如需变更,应在财务报表附注中予以说明。

小型酒店餐饮企业结转发出商品的成本,借记“主营业务成本”科目,贷记本科目。

(1)小型酒店餐饮企业库存商品采用售价核算的,购入的商品到达验收入库后,按商品售价,借记本科目,按商品实际进价(含增值税税额),贷记“应付账款”等科目,按商品售价与进价的差额,贷记“商品进销差价”科目。企业委托外单位加工收回的商品,按商品售价,借记本科目,按委托加工商品的实际成本,贷记“委托加工物资”科目,按商品售价与进价的差额,贷记“商品进销差价”科目。

(2)销售发出的商品,平时可按商品售价结转销售成本,借记“主营业务成本”科目,贷记本科目。月度终了,应按商品进销差价率计算分摊本月已销商品应分摊的进销差价,借记“商品进销差价”科目,贷记“主营业务成本”科目。

【例4-15】鑫发酒店购进一批酒,产品的实际成本为10000元,专用发票上注明的增值税1700元,全部款项通过银行存款支付。商品已全部验收入库。

小型酒店餐饮企业清查盘点中发现的库存商品盘盈,应按该商品的市价或同类、类似商品的市场价格作为实际成本,先计入“待处理财产损溢”科目,在核实后,借记本科目,贷记“管理费用”科目。发现的库存商品盘亏或毁损,其相应的成本,先计入“待处理财产损溢”科目,在有关部门核准后,减去过失人或者保险公司等赔款和残料价值,属于自然灾害造成的,计入当期营业外支出;属于其他情况的,计入当期管理费用。

(1)盘盈的各种库存商品,按其市价或同类、类似库存商品的市场价格借记“库存商品”科目,贷记“待处理财产损溢”科目;待核实原因后,借记“待处理财产损溢”科目,贷记“管理费用”科目。

(2)盘亏或毁损的库存商品如为自然灾害所造成的:按库存商品相关的成本,借记“待处理财产损溢”科目,贷记“库存商品”科目,在经相关部门批准后,减去过失人或者保险公司等赔款和残料价值后的余额借记“营业外支出”科目,按过失人或保险公司等赔款和残料价值借记“其他应收款”科目等,按实际成本贷记“库存商品”科目。属于其他情况的:借记“管理费用、其他应收款”等科目,贷记“待处理财产损溢”科目。

购入、自制、委托外单位加工完成并已验收入库的低值易耗品的清查盘点,比照“原材料”科目的相关规定进行核算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。